03-4570-0810

受付10:00-17:00(土日祝日除く)

事業承継– category –

事業承継は、オーナー経営者にとっての資産承継です。事業という価値ある財産を承継することを考えます。近年、後継者不在の企業が増えてきており、親族ではなく第三者へ承継するケース(M&A)が増えてきています。

M&Aによって、オーナー経営者は対価としての現金を受領します。つまり、非上場株式という個人財産が、現金という金融資産に転換され、企業経営者から金融資産家に転身することになります。その際、(1)M&Aを通じて売却価格を最大化すること、(2)売却に伴う税負担を最小化すること、(3)受領した現金に係る相続税対策を行うことが求められます。

-

【親族内承継の課題】後継者の選定と育成、そして経営承継のポイント

親族内承継における最も重要な課題は、後継者の選定と育成、そして経営のバトンタッチ(承継)です。 親族内承継には他にも税負担への対応や株式・事業用資産の分散防止、債務の承継への対応に関して、特に大きな課題が発生しやすいという特徴がありますが、... -

後継者や買い手が誰もいない!「廃業」の実務手続きの進め方

事業承継について考えた結果、誰かに引き継ぐのではなく、廃業を決断するという場合もあります。ここでは廃業を行うということはどういうことなのか、また少しでも有利になるように廃業を進めていくための方法などをみていきます。 廃業という選択肢 廃業... -

ダイヤモンドオンラインに「中小企業を救えない事業承継税制、3度目の改正でも的外れ」が掲載されました。

ダイヤモンドオンラインに記事が掲載されました。 中小企業を救えない事業承継税制、3度目の改正でも的外れ 与党(自民・公明党)による2018年度税制改正大綱が発表され、「事業承継税制」が改正されることとなりました。この制度の活用を促し、中小企業の廃... -

事業承継で最も重要!知的資産の承継をしっかりやろう!

事業承継の構成要素(知的資産) 後継者へ承継すべき経営資源の中では、知的資産が最も重要です。しかし、経営ノウハウ、信用・ブランド、技術や技能、顧客情報といった知的資産は、目に見えにくいものであるため、それらを承継することは容易ではありませ... -

事業承継の重要性と早期取組の大切さ

中小企業経営者の高齢化が進み、今後5年から10年程度で、多くの中小企業が事業承継のタイミングを迎えようとしています。中小企業に蓄積されたノウハウや技術といった価値を次世代に受け継ぎ、世代交代によるさらなる活性化を実現していくために、円滑な事... -

事業承継スキルアップセミナーの講義ビデオ

2015年に弊社が開催しました事業承継に関するセミナーの動画をお届けします。 講師は弊社最高顧問の小黒とコンサルティング部長の村上が務めさせていただきました。 事業承継に悩む方の参考となれば幸いです。 小黒 光司 事業承継セミナー 村上 章 事業承... -

事業承継税制(非上場株式の納税猶予制度)の制度趣旨を理解しよう!

事業承継税制を理解しよう 事業承継の難しさと税制面での優遇の必要性 事業承継は、会社の社長を交代するだけよいというものではありません。会社の社長は株主総会で選任される取締役から選ばれることから、株主総会を支配するに足る株式を所有しなければ... -

事業承継の必要性と事業承継対策の概要

事業承継とは何か 事業承継は、自分が経営する事業を、引退に伴い後継者に引き継ぐことです。会社経営者であれば、保有する株式を後継者へ引き継がせ、会社の経営権を譲ることです。 この際、後継者に株式を引き継がせる際に、無償であれば相続税又は贈与... -

親族内承継における自社株式の「譲渡(売却)」と「贈与」の違いとは?【動画解説】

親族内の事業承継では、子供を後継者と決めて、親である現経営者は自社株式を子供に承継して引退します。その事業承継において、自社株式を親から子へ移転する方法は、譲渡(売却)、贈与および相続の3つに大別されます。ここではそれぞれの方法を説明い... -

後継者によって大きく異なる!事業承継の4つの方向性とは?

企業オーナーの事業承継は、親族内・従業員・第三者の方向に向かいます。 資産家としての企業オーナーの位置づけ 資産家としての企業オーナーの相続問題 財産承継の対策を講じようとする場合、資産家(保有する資産のタイプ)を、企業オーナー、地主、金融... -

事業承継で「後継者への譲渡(売却)」による持株会社スキームをなぜ採用するか?

現経営者の個人財産に占める自社株式の割合が圧倒的に高い場合、後継者ではない子供に何を相続させるのかが問題となります。銀行が相続税対策の手段として盛んに提案する「持株会社化」や「後継者への株式譲渡(売買)」という方法は何が目的なのでしょう... -

法人版事業承継税制(贈与税の納税猶予制度)とは?

事業承継税制とは何か? 事業承継税制とは、中小企業経営承継円滑化法に基づく非上場株式に係る贈与税及び相続税の納税猶予制度のことをいい、中小企業の後継者の方が、現オーナーから会社の非上場株式を承継する際に、相続税、贈与税が納税猶予される制度... -

【株特外し】株式保有特定会社に係る自社株対策をすべて解説しよう!

「株特外し」は持株会社化と併用される自社株対策の定番です。これは、資産管理会社を株式特定会社に該当しないようにするために、株式等以外の資産を取得する方法です。オペレーティング・リースの航空機を購入する、不動産を購入する、不動産を組織再編... -

【土地特外し】土地保有特定会社に係る自社株対策をすべて解説しよう!

事業承継を目的として資産管理会社を設立する場合、その会社が「土地保有特定会社」に該当することがあります。この場合、非上場株式の自社株評価が高くなり、事業承継計画にも影響が出ることがありますので要注意です。土地保有特定会社について説明しま... -

相続税対策で持株会社化を行うメリットとその株式評価は?株式保有特定会社から外すには?

親族内の事業承継対策として、持株会社を設立するケースが多く見られます。このように事業承継対策で持株会社を設立することは、相続税対策としてもメリットがあります。しかし、その株式評価が高くなってしまうケースなど、デメリットもあります。今回は... -

資本の払戻し・出資(持分)の払戻しは異なる!払戻しの会計・税務

株主など出資者が払い込んだお金を払い戻すこと(出資の払戻し)と、会社の資本金と剰余金を減少させる手続き(資本の払戻し)は、とても似ていますが、会計・税務において大きく異なります。特に合同会社の相続において持分を払い戻すケースが問題となり... -

医療法人も売れるのか?病院の事業承継とM&Aの概要を知る!

近年、病院をはじめとする医療機関のM&Aが増加しています。売り手は後継者不在や将来の経営に対する不安から、買い手は規模拡大による経済的メリット追求や地域医療計画等により病床を獲得することが困難なエリアへの展開を狙ってM&Aを決断するケー... -

M&Aにおける「ビジネス・デュー・ディリジェンス」

M&Aの買収案件が持ち込まれた段階で最初に着手する作業の一つがビジネス・デュー・ディリジェンスです。M&A担当者が取締役会へ提出する資料を作成するために公認会計士へ依頼するケースが多いようです。今回は、ビジネス・デュー・ディリジェンス... -

上場会社の非上場化(MBO等)の株価算定に係る適時開示規則の改正

2013年7月8日に公表された適時開示規則の改正により、MBO(公開買付者が対象会社の役員である場合の公開買付け)を行う場合や、支配株主等が買付者となる公開買付けを行う場合の開示内容が拡充されました(2013年10月1日から適用)。 従前から、上場会社が... -

事例を動画で学ぶ経営学(1)後継者育成に成功した「マイクロ・テック」

中小企業は年間30万社廃業していますが、そのうち後継者不在を理由とする廃業が7万社あります。このような後継者問題によって、この7万社で働く約25万円~30万人の従業員の雇用が喪失しいるのです。これは日本経済にとって大きな損失といえましょう。 そこ... -

会計事務所の事業承継とM&A

税理士の高齢化が急速に進み、会計事務所の事業承継問題がクローズアップされてきている。従来は、子供(親族)に税理士資格を取らせて後継者とすることが事業承継の基本とされており、子供が税理士資格を取得できなかった場合には、実質的に廃業という選... -

売却(M&A)の譲渡代金を退職金に代えて、手取り額を増やす方法

M&Aと退職金 オーナー経営者のお客様が会社売却によって受け取る手取り額の最大化するために最適な譲渡スキームは、以下の3つの所得の組み合わせによって作り出すことができます。 オーナー経営者の所得 ・株式の譲渡所得 ・クロージング日以降、一定... -

M&Aの企業価値評価、DCF法/類似上場企業比較法/修正純資産法

事業承継の手段としてM&Aは重要なものです。M&Aは事業や株式を売買するため、価格が付けられます。 DCF法による企業価値評価 DCF法の計算方法 DCF法(Discounted Cash Flow法)の価値評価を行うためには、事業計画と割引率が必要となります。事業... -

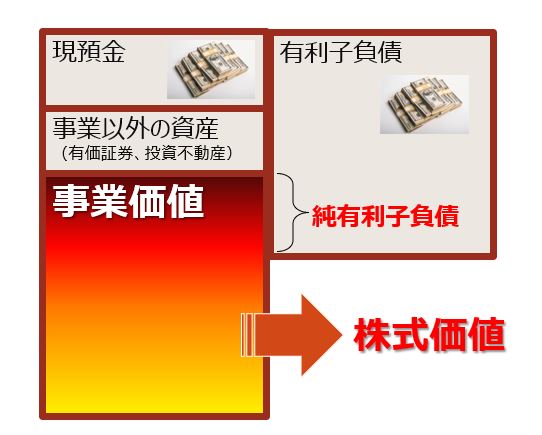

M&Aにおける事業価値と企業価値と株式価値の関係は?

M&A株価はどのように算定するのか? 第三者間取引において会社売却する場合、対象となる非上場株式の取引価額はどのように決まるのでしょうか。 この点、「M&Aの株価は、純資産プラスのれん代として営業利益3年分から5年分」と説明されているこ...