03-4570-0810

受付10:00-17:00(土日祝日除く)

事業承継で「後継者への譲渡(売却)」による持株会社スキームをなぜ採用するか?

現経営者の個人財産に占める自社株式の割合が圧倒的に高い場合、後継者ではない子供に何を相続させるのかが問題となります。銀行が相続税対策の手段として盛んに提案する「持株会社化」や「後継者への株式譲渡(売買)」という方法は何が目的なのでしょうか。これは、将来の株式評価額の上昇による税負担を軽減し、遺産分割対策とすることを目的とする事業承継スキームです。ここでは、株式譲渡(買取り)による事業承継について解説いたします。

目次

自社株式の買取りによる事業承継は遺産分割対策

親族内承継の基本的な方法は贈与ですが、生前贈与された自社株式が相続時に「特別受益」として足し戻され、遺産分割をめぐる争いを引き起こすおそれがあります。

会計士

親族内の事業承継における「贈与」と「譲渡(売却)」の違いについて、こちらの記事を読んでみましょう。

親族内承継における自社株式の「譲渡(売却)」と「贈与」の違いとは?【動画解説】

遺産分割対策として、株式を確実に後継者に移転したいと考えるのであれば、後継者への譲渡(売却)による株式承継も選択肢として考えなければなりません。これは、企業経営者の生前に、自社株式を譲渡(売却)によって後継者へ移転させる方法です。有償の譲渡(売却)を通じて適正な対価を支払いますので、他の相続人から特別受益を主張されるおそれがなくなり、後継者の地位が安定します。子供が銀行からお金を借りてきて、それを現在の企業経営者に支払うのです。

特に、業績が非常に好調で、将来の株価上昇が確実な事業を営んでいるのであれば、株式売却によって現金化したとしても、結果的に税負担が小さくなる場合があります。相続財産の増加をストップできるからです。

また、企業オーナーの財産が非上場株式から現金に組み替えられることにな りますので、相続発生時における遺産分割が容易になります。すなわち、後継者以外の子供に現金を承継することによって、十分な相続財産を分割することができます。

さらに、企業経営者個人が保有する財産のほとんどが自社株式であった場合、これを贈与すれば老後の生活資金がなくなってしまいますが、株式売却で現金化すれば、引退後の生活資金を賄うことが可能となります。

銀行が提案する持株会社スキーム

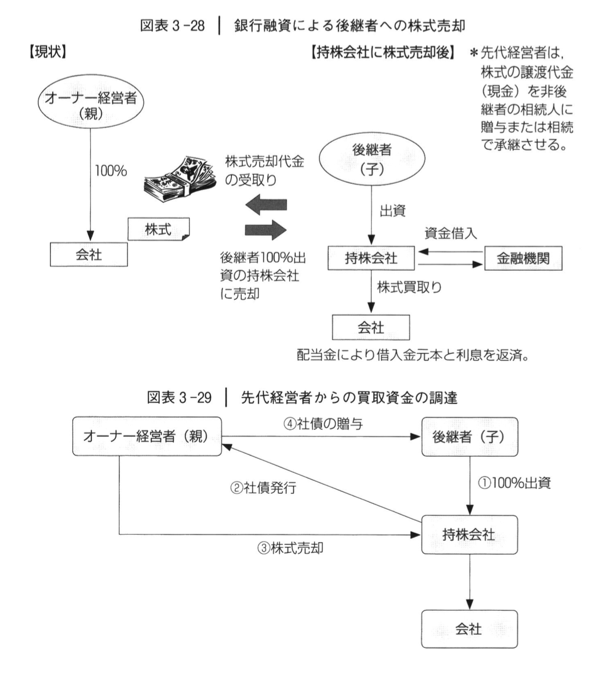

具体的なスキームとして、後継者が持株会社となる法人を設立し、法人が銀行から株式買取資金を調達する方法が用いられます。持株会社が株式を買い取ることによって、後継者は自社を間接的に支配する所有構造となります。

株式承継の後は、会社が獲得した利益を持株会社へ配当し、持株会社はこの配当金を借入金返済に充当します。このスキームを鳥瞰すると、会社が後継者に代わって自らの利益で借入金を返済しているのと同じこととなります。ただし、借入金の返済は税引後利益によることから、借入金を完済するためには会社は借入金額の2倍弱の利益を計上しなければなりません。

この点、株式買取資金を必ず銀行からの融資で調達しなければならないというわけではなく、自己資金を使うことや、先代経営者に対して未払いとする(分割払いとする、または社債を発行する)方法を使うことも可能でしよう。

後継者への売却による株式承継は、資金の融資の機会を獲得したいと考える銀行が熱心に提案する方法です。このスキームは、金融機関にとっては実質的に優良企業に多額の融資を実行したことと同様の結果になるため、金融機関から事業承継の提案を受ける場合、多くがこのスキームとなります。

しかし、銀行からの融資によって買取資金を調達すると、借入金の元利返済の負担が重くなり、株式を相続する場合の相続税負担に比べて、資金負担が過大になるおそれがあります。もし配当金だけで銀行借入金を返済できないとすれば、承継した自社の資金繰りを大きく悪化させることになるでしょう。

高収益部門の事業だけ切り出して承継する方法

後継者である子供が会社を丸ごと買い取るとしても、資金負担が重すぎるケースが問題となります。そこで、会社の一部だけを承継する方法を検討します。

後継者への売却では、必ずしも事業の全部を移転する必要はありません。自社の事業の一部を移転する方法も効果的です。

たとえば、高収益部門を分社化して子会社を設立し、その株式を後継者に売却する方法が考えられます。この場合は株式売却だけでなく、後継者が設立する新会社を受け皿として、高収益部門を事業譲渡することもできるでしょう。事業譲渡の代わりに現金交付型会社分割を使って事業を移転しても同様です。

現経営者がグループ会社に株式譲渡して持株会社とする場合

現経営者が保有する自社株式を現金に替えたいと考えるときがあるでしょう。

たとえば、現経営者が、「まだ退職はできないから退職金はもらえない、しかし、元気なうちにある程度まとまったお金をもらって、自由に使いたい。」という考えるケースです。

もちろん、株式を発行会社に売却して(自己株式取得)、会社から現金を支払わせる方法もあります。しかし、会社が自社株式を取得しようとする場合、株主総会の特別決議による承認が必要となり、手続きが極めて煩雑です。

一方、株主側における株式譲渡に対する税務上の取扱いは、発行法人による自己株式取得の場合、売り手側の株主の売却益が「みなし配当」となり、総合課税による所得税等が重く課されます。

そこで、所得税負担を軽くするため、発行会社ではないグループ会社に売却するという案が浮上します。

複数の会社のグループ経営を行っているのであれば、他社へ売却するのです。グループ会社へ売却するのであれば、売り手側の売却益に対する所得税は20%で済みます。

買い取らせる会社が多額の現金を所有しており、株式の購入資金が十分であれば、この方法を実行することができるでしょう。

結果として、株式を取得したグループ会社は、持株会社としての性格も持つことになります。

この際、グループ会社の株主を後継者としておくことができれば、株式を買取らせた結果として、結果的に企業オーナーから後継者への経営権の移転が実現します。事業承継も進めることになるのです。

少数株主がグループ会社に株式譲渡して持株会社とする場合

もう一つ想定されるニーズは、親族間で株式が分散しているため、発行法人で自社株式を買取って集約したいというものです。

株式が親族に分散し、多数の少数株主がいる状況は、相続時に問題となります。早めに解決しておきたいと思ったとき、思いつく案の一つが、発行法人による買取りです。

この点、自社株式の取得であれば、株式を手放すことに対して親族の合意も得やすい場合が多いよう。

ただし、その場合でも、株式を譲渡した株主に対する税務上の取扱いが問題となります。すなわち、発行法人による自己株式の買取りは、売り手側の売却益が「みなし配当」となり、総合課税による所得税等が重く課されます。

そこで、税負担を軽くするため、発行会社ではないグループ会社への売却案が浮上します。

グループ会社へ売却するのであれば、売り手側の売却益に対する所得税は20%で済みます。

結果として、グループ会社は持株会社としての性格を持つことになります。

この場合においても、株式を買い取らせるグループ会社の株主を後継者としておけば、株式を買取らせた結果として、分散していた株式を後継者へ集約させることができます。

持株会社への資金移動は受取配当金の益金不算入を活用

持株会社が子会社である事業会社から配当を受ける場合、25%以上を6ヶ月継続保有すれば、その受取配当金が益金不算入になります。つまり、非課税で資金移動することが可能なのです。

また、株式買取りや組織再編の結果として生じた株式の相互持ち合いを解消したいという場合、自己株式の買取り行うことがあります。その際、株式を譲渡した法人の売却益は、益金では無くなり、「みなし配当」の益金不算入によって法人税負担を軽減できる場合があります。

事業承継対策は、相続税はもちろんですが、法人税、所得税なども総合的に検討して進めていく必要があるのです。

後継者への譲渡(買取り)による持株会社化スキーム

持株会社設立による株式承継対策を行う場合、一般的には、現経営者が自ら持株会社を設立することが効果的です。しかしながら、後継者への譲渡により、後継者が株主となって持株会社を所有するスキームがあります。

遺産分割対策としての株式譲渡(買取り)スキーム

親族内の事業承継で、ほとんどのケースは、自社株評価の引下げ、または事業承継税制の適用によって、株式を贈与するスキームが採用されます。相続時精算課税制度を適用すれば、税金を相続時に後払いすることになるため、一気に株式全部を移転してしまう方法も効果的でしょう。子供ですから、株式の対価は無償でよいはずです。お金を支払わせる必要はないでしょう。

これに対して、遺産分割争いが発生するおそれがあるケースでは、後継者による株式買取りスキームが採用されます。

後継者への株式の譲渡(売却・買取り)を選択する

現経営者が後継者に対して株式を譲渡(売却)すると、企業オーナーの手元に多額の現金が入ってしまうことから、死ぬまでにお金を使いきれなかったときには、相続税が課されてしまい問題となります。

しかし、生前贈与には致命的な問題点があるのです。それは、贈与した株式が相続時の遺産分割争いの原因となってしまうことです。つまり、生前に贈与した株式は、相続時の遺産分割の際、遺留分算定の基礎に入ってしまい、遺留分減殺請求などのトラブルを発生させるおそれがあるのです。

そのような遺産分割の問題が発生するおそれがあるならば、後継者である推定相続人に株式を売却してしまう方法を採ることが効果的です。

その買取り資金の調達や、売却代金の相続税対策が問題となりますが、それ以上に後継者が会社を承継すること、それによって事業の存続・成長を図ることが重要です。

後継者以外の相続人に株式を相続させることは、会社経営を脅かすことにもなりかねません。後継者による株式承継を最優先に考えた場合、後継者に対する株式の譲渡(売却)が採用されるのです。

後継者への株式譲渡の取引価額

株式譲渡の際の取引価額は、所得税法または法人税法上の時価によることとなり、相続税法上の評価額よりも高くなる可能性があります。すなわち、純資産価額と類似業種比準価額の折衷方式50%(小会社方式)となることに加えて、純資産価額の計算における土地と上場株式は相続税評価ではなく「通常の取引価額」による評価となることによって、株式の評価額が高くなる可能性があります。この点には、注意が必要でしょう。

事業承継の結果として持株会社体制へ移行

現経営者から後継者への譲渡において、後継者が受け皿として法人を設立するのであれば、法人が自社株式を買い取ることになります。買い取った結果として、受け皿の法人は持株会社となります。

このような持株会社を現経営者ではなく後継者が所有していれば、自社株式の相続税対策を考える必要がなくなります。

すなわち、後継者の持株会社へ株式を譲渡することによって、現経営者の手から株式が離れることになり、相続財産に入ることは無くなります。つまり、自社株式が相続税とは無関係となり、事業承継が完了するのです。

その結果として、会社は、現経営者の相続税負担を気にする必要が無くなり、会社の業績アップに邁進することが可能となります。

もちろん、株式譲渡には所得税等の負担が伴います。また、後継者は購入資金を用意しなければなりません。さらに、株式の譲渡代金としての現金を受け取った現経営者の相続税対策が問題があるため

しかし、健全な会社であれば、株式買取りに必要な資金を積極的に融資する銀行が多くあります。また、金融機関のほうからこの株式承継スキームが提案されるケースも多く見られます。

売却代金は後継者ではない子供に渡す

自社株式を後継者に売却することは、現経営者が株式を現金化することです。結果として、企業オーナーは多額の現金を手にします。

これについては相続税負担が問題とはなりますが、後継者以外の相続人に現金を相続させることで、遺産分割に係る親族間の争いを回避することができます。

後継者である相続人には、価値の高い自社株式を与えていたのですから、それと同等の現金を他の相続人に与えることが、公平な分け方となります。

事業を後継者に買い取らせる方法は2つあります。株式を買い取らせる方法と、一部の事業を買い取らせる方法です。事業を買い取らせる場合、後継者には受け皿となる法人が必要です。

会社全部を承継するのではなく、高収益部門など事業の一部のみを承継させようとするケースが多く見られます。この場合、後継者が設立した会社に対する事業譲渡又は【分社型新設分割+株式譲渡】によることになります。結果として、後継者による持株会社体制ができあがります。

現経営者の手元に入った現金をどうするか

遺産分割対策として株式売却は、効果的な選択肢の1つです。しかし、売却には譲渡所得に対する課税が発生します。すなわち、株式売却の際に、利益が計上される場合には、譲渡所得に対して20%の所得税等が課されます。

また、このスキームによれば、売却対価として多額の現金が企業経営者の手元に入ってくるため、トータルで考えると相続財産が減らないという問題点が伴います(一時的に相続税評価が高まってしまうこともあります)。 したがって、株式売却を行った後、受け取った現金に係る相続税対策の検討が必要となります。