03-4570-0810

受付10:00-17:00(土日祝日除く)

【株特外し】株式保有特定会社に係る自社株対策をすべて解説しよう!

「株特外し」は持株会社化と併用される自社株対策の定番です。これは、資産管理会社を株式特定会社に該当しないようにするために、株式等以外の資産を取得する方法です。オペレーティング・リースの航空機を購入する、不動産を購入する、不動産を組織再編で移転することになります。今回は「株特外し」の全体像を説明するとともに、「土地特外し」を補足いたします。

目次

「株特外し」と「土地特外し」

事業承継のために自社株評価の引き下げ方法を検討しましょう。

株式保有特定会社、土地保有特定会社は、原則として純資産価額方式により評価することになります。一般的に、純資産価額は類似業種比準価額よりも評価が高くなりますので、これらの特定会社に該当すると税負担が重くなります。

そこで、特定会社に該当する状態を解消し(「外す」といいます。)、類似業種比準価額を併用することによって、自社株評価を下げるという対策が行われます。

そのために、株式等や土地等の保有割合を下げること、逆に言えば、株式等や土地等以外の資産を増やして、保有資産の構成を変化させることが必要となるのです。

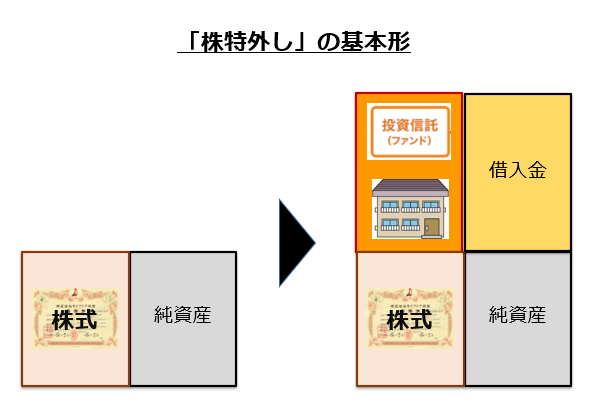

株式保有特定会社が所有する株式の所有割合を下げ、特定会社に該当しないようにする手法は、「株特外し」と呼ばれます。

また、土地保有特定会社が所有する土地等(「等」は借地権を意味します。)の所有割合を下げ、特定会社に該当しないようににする手法は、「土地特外し」と呼ばれます。

自社株対策としてこれらの手法が必要なケースでは、「株特外し」のほうが「土地特外し」よりも圧倒的に多いでしょう。

会計士

土地保有特定会社の「土地特外し」はこちらを読んでみよう。

【土地特外し】土地保有特定会社に係る自社株対策をすべて解説しよう!

株式保有特定会社とは何か?

株式保有特定会社とは、課税時期において、総資産の価額のうちに占める株式等の価額の割合が50%以上の会社をいいます。

ここでの割合計算における株式等の価額は相続税評価です。すなわち、ほぼ市場価格に近い金額で評価されます。簿価(取得原価)ではないので、注意しましょう。

吉野工業所事件を起因とする平成25年度の税制改正によって、大会社・中会社・小会社のいずれも50%が基準となりました。

株式等の定義は以下の通りです。これらの合計額が総資産の50%以上を占めていると、株式保有特定会社となります。

株式等保有特定会社の株式に該当するかどうかの判定の基礎となる「株式等」とは、所有目的又は所有期間のいかんにかかわらず評価会社が有する株式、出資及び新株予約権付社債の全てをいいます。

国税庁「判定の基礎となる「株式等」の範囲」

投資信託や匿名組合出資は、株式等に含まれるのか?

投資信託(ファンド)の受益権が株式等に含まれるのかが問題となりますが、含まれません。投資信託を所有する会社は、運用収益の受益者の立場です。このような受益権は、株式保有特定会社の判定の基礎となる株式等には該当しません。

それゆえ、投資信託は「株特外し」の手段として活用されています。

一方、匿名組合の出資金が株式等に含まれるかどうかが問題となりますが、含まれません。匿名組合の出資金は、出資者ではなく営業者の財産に帰属するものとされており、匿名組合員の有する権利は、利益分配請求権と出資金返還請求権が一体となった債権的権利です。このような債権は株式保有特定会社の判定の基礎となる株式等には該当しません。あることから、判定の基礎となる「株式等」に該当するものとはいえません。

それゆえ、匿名組合出資は「株特外し」の手段として活用されています。

これ以外に株式等へ該当するかどうか悩ましいものとして、以下のものがあります。

- ETF:これは上場している投資信託です。該当しません。

- 保険積立金・前払保険料:該当しません。

- 現金預金・未収金:該当しませんが、今回説明する税務リスクあります。

- J-REIT:投資法人型のREITは株式等に該当します。

- 転換社債:新株予約権付社債の一種ですので株式等に該当します。

株式保有特定会社の株式の評価方法は?

同族株主が所有する株式保有特定会社の株式は、原則として純資産価額によって評価されます。ただし、「S1+S2」方式によって評価することもできます。

これに対して、同族株主以外の株主(少数株主など)が所有する株式保有特定会社の株式は、配当還元価額によって評価します。

株式保有特定会社の株式の純資産価額(原則)

株式保有特定会社は、保有資産のほとんどが株式という資産構成が特殊な会社です。このような会社は、上場会社に比べて資産構成が著しく偏っており、上場会社レベルの非上場会社の株式に対して適用すべき類似業種比準価額によって評価を行うことは合理的といえません。むしろ、この場合は、資産価値をよく反映できる純資産価額を採用することが適当と考えられています。

株式保有特定会社の株式の「S1+S2」方式(例外)

純資産価額方式に代えて、「S1+S2」方式とよばれる類似業種比準価額方式を修正した方法によって評価をすることもできます。

この計算の「S1+S2」のうち「S2」は、発行会社が保有する株式等に相当する部分の価額をいい、純資産価額により評価されます。

「S1」は、発行会社が保有する株式等やその株式等に係る配当金を除外したところで、原則的評価方式、つまり会社規模に応じ類似業種比準価額方式、純資産価額方式またはその併用方式により評価した金額となります。

このS1の金額とS2の金額の合計額が、「S1+S2」方式による評価額となります。

純資産価額と「S1+S2」方式を比較して、評価が低いほうを採用すればよいでしょう。

なぜ株式保有特定会社を所有することになるのか?

株式保有特定会社は、会社が他社の株式を取得することによって発生します。多くのケースは、グループ会社による他のグループ会社株式の買取りです。事業承継を目的として、後継者が設立した受け皿会社が銀行から資金調達を行い、父親(先代経営者)の持つ株式を購入すると、株式保有特定会社が誕生します。

一方、相続税対策を目的として、持株会社化(ホールディングス設立)を行う場合にも、株式保有特定会社が誕生します。これには、組織再編(会社分割、株式移転)のケースと、所有する株式を他社へ現物出資するケース、所有する株式を他社へ売却するケースがあります。

会計士

こちらの記事も読んでみよう!

中小企業の持株会社化を行うメリットとその株式評価は?

株式保有特定会社の「株特外し」のための不動産の購入

株式保有特定会社から外す代表的な手段は、不動産(土地又は建物)の購入です。不動産の取得によって株式等の保有割合を下げることができます。

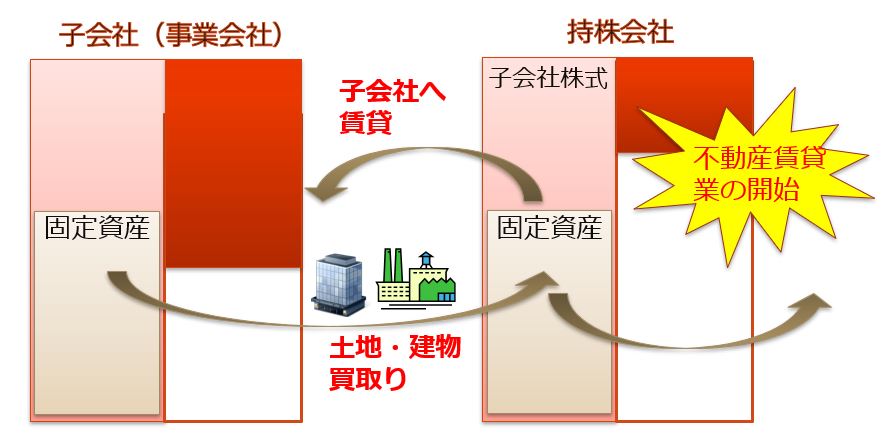

子会社から不動産の購入

持株会社化の結果として株式保有特定会社に該当したのであれば、持株会社の子会社が事業会社となっているはずです。その場合、子会社が所有する不動産を持株会社に譲渡することによって、株式保有特定会社から外します。

同時に、人事・総務・経営企画などの管理部門も子会社から持株会社へ移転させることも考えます。この場合、不動産と管理部門をまとめて会社分割が行われることになります。

ここまでの組織再編を行うのであれば、グループ全体の効率的な資産配分という観点から、経済的な合理性を確保することができ、節税目的だといって否認されることはないはずです。

もちろん、不動産取得税や登録免許税に加えて、子会社に固定資産売却益が発生して法人税が課されることもあるでしょう。ただし、グループ法人税制の適用が可能であれば、法人税の課税を繰り延べることができます。

持株会社を株式保有特定会社から外して類似業種比準価額方式を適用することができれば、その子会社の株式評価が高まっても、評価される持株会社の株式評価にはほとんど影響がありません。

つまり、持株会社を設立して、高収益事業を子会社化することによって、その成長に伴う相続税負担の増加を抑制することが可能となるのです。

ちなみに、持株会社が取得した不動産を子会社に対して賃貸すれば、純資産価額を下げることができます。純資産価額の評価において、建物を貸家評価(30%低下)、土地を貸家建付地評価(概ね20%低下)とすることができるからです。

外部からの不動産の購入

投資用不動産(賃貸マンション、賃貸オフィスビル)を購入するという方法が考えられます。これによって、株式等の保有割合を下げることができます。

老舗企業において、本業が衰退しているが内部留保によって資金が潤沢に蓄積されている場合、いっそのこと不動産賃貸業に転向しようと考えるケースがあります。

株式保有特定会社の「株特外し」のためのオペレーティング・リース資産の取得

株式保有特定会社を外すためには、リース用の航空機を購入することが考えられます。オペレーティング・リース契約に基づく航空機の購入です。これによって、株式等の保有割合を下げることができます。

航空機と似たようなリース資産でも同様の効果があります。たとえば、海上コンテナ、ヘリコプター、船舶等の大型リース資産です。

航空機による「株特外し」

コロナ禍で2020年の航空業界が大不況に陥ってしまいましたが、2019年までは航空機を購入し、それを賃貸する取引(オペレーティング・リース)が大人気でした。

投資対象としても航空機は比較的高い利回りを期待できるとともに、株式保有特定会社に該当することを外すことができたからです。

これは、金融機関が提案する「株特外し」は、ほとんど航空機で、最近の人気商品となっていました。航空機の購入資金を融資する機会が生じるからです。

航空機の所有には直接所有と匿名組合出資がある

航空機を1機まるごと購入するといっても、航空機は非常に高額な資産です。高すぎて購入できないケースもあるでしょう。そこで、単独で購入できるくらい小口に細分化した商品が販売されています。それが匿名組合出資です。これによって航空機を間接所有することができます。

【匿名組合出資による方法】

- 匿名組合が投資家から出資を募ります。

- 出資金と金融機関からの借入れで、匿名組合は航空機等を購入します。

- 購入した航空機等を航空会社に貸し出します。

- リース期間中は、賃貸収入が、匿名組合の収益となります。また、航空機等の原価償却費、銀行への支払利息が、匿名組合の費用(損金)となります。出資者は、毎期、匿名組合の損益の分配を受けます。

- リース期間終了後には、航空機を売却し、その売却代金を出資者へ分配します。

航空機リース資産の直接所有、匿名組合出資のいずれにせよ、この契約の仕組みは、法人税の決算対策となります。

リース収入(航空会社から賃貸料を受け取ります。)は毎年定額である一方、リース資産に伴う減価償却費が定率法によって計算され、かつ、リース期間よりも短い耐用年数にわたって償却されることから、リース期間の前半には必ず投資損益が赤字となり、投資家に対して損失が分配されるからです。

それゆえ、初年度において数千万円、数億円単位の大きな損失を取り込むことが可能となります。オペレーティング・リース取引は、法人税の課税の繰延べの手段としても効果的でした。

これは、(株特外しを行った後の)自社株評価の観点からは、類似業種比準価額を引下げ効果ももたらしますので、一石二鳥の効果が発生します。

一方、「株特外し」の手段としても効果的です。航空機リース資産を取得することによって、「航空機」または「匿名組合出資金」という多額の資産を計上し、総資産に占める株式等の保有割合を下げることができます。

つまり、航空機リース資産の取得は、法人の決算対策と自社株評価の引き下げの両面から効果的な手段なのです。

株式保有特定会社の「株特外し」のための事業用資産の取得(M&A)

たとえば、グループ会社同士の合併が考えられます。M&Aによって他社から事業を買収し、事業用資産を増加させることができれば、総資産に占める株式等の割合を低下させることができます。

これは、純粋持株会社を事業持株会社に転換するということです。

このような取引が行われる代表例が、従業員に対する事業承継です。従業員への事業承継では、従業員に不動産まで購入できる資金力がありません。そこで、持株会社と子会社に分社化するとともに、不動産を持株会社へ移し、残された事業だけを子会社株式の譲渡によって、従業員へ承継するのです。

株式保有特定会社の「株特外し」のための投資信託・債券の取得

証券会社がよく提案する方法として、「株特外し」のために投資信託や債券を購入する方法があります。投資信託や債券のは株式等に該当しない金融資産だからです。これによって、株式等の保有割合を下げることができます。

この際、安易に銀行借入れを行なって、投資信託や債券を購入してしまうと、節税目的だと認定されるおそれがあります。経済合理性が無いからです。注意が必要でしょう。

株式保有特定会社の「株特外し」を行うリスクと注意点

「株特外し」のリスクとして、投資回収できなくなるリスクと、否認される税務リスクがあります。

航空機による「株特外し」に伴う投資リスク

航空機リース資産は、直接所有、匿名組合出資いずれも多額の現金支出が先行しますので、会社の資金繰りに支障をきたさないように注意する必要があるでしょう。

2020年、コロナ禍によって航空業界が未曾有の大不況に陥っており、賃料の支払いが滞る航空会社だけでなく、破綻して支払不能に陥る航空会社が出てきました。リースしている航空会社が破綻すると、リース料を受取ることができなくなります。

結果として投資額を回収できなくなるリスクがあります。航空機という投資用資産の回収が難しくなり、大きな損失を被る投資家も出てきたようです。節税のための航空機による「株特外し」は、大きな投資リスクが伴っていたのが実態であったということなのです。

節税目的の「株特外し」の税務リスク

節税目的で、合理的な理由がなく株特外しを行った場合には、株特外しを否認されることがあるので、株式評価の直前に節税対策を行うことは避けたほうがよいでしょう。株式等以外の資産を取得しようとするときは、事前にその資産を取得する理由、経済的な合理性を検討しておかなければなりません。

評価会社が、次の「株式等保有特定会社の株式」に該当する評価会社かどうかを判定する場合において、課税時期前において合理的な理由もなく評価会社の資産構成に変動があり、その変動が「株式等保有特定会社の株式」に該当する評価会社と判定されることを免れるためのものと認められるときは、その変動はなかったものとして当該判定を行うものとする。

財産評価基本通達189

節税目的の組織再編では税務調査に注意

持株会社化だけでなく、それ以外にも極端な組織再編は、租税回避行為であるとして否認されるリスクを伴います。それゆえ、相続税対策のための再編スキームは、時間をかけて自然体で行うとともに、取引に事業関連性があることを確認しておく必要があります。

そもそも、会社の組織再編や資産の譲渡等は、節税以外の「経済的なメリット」を生み出すものであることを前提として実行されるべきものです。

この「経済的なメリット」とは、税効果を織り込むことなく実現が客観的に見込まれる経済的利益をいいます。

たとえば、事業の集中・選択・リストラ等により収益の増加または経費の節約が実現し、キャッシュ・フローが改善されるようなものが考えられます。

しかし、このような「経済的なメリット」を無視し、税負担を軽減させることのみを目的とする取引が現実に行われています。

この点、同族会社等の行為または計算で、その株主や親族など関係者の相続税または贈与税の負担を不当に減少させるような場合には、税務署長の判断によって課税することができるものとされています。いわゆる同族会社の行為計算の否認という規定です。

税務大学校「組織再編に係る行為計算否認規定の解釈・適用を巡る諸問題」によれば、組織再編を利用した租税回避行為(法人税法132条の2)として、経済的合理性を欠いている取引、個別規定の趣旨・日的に反している取引が挙げられています。

それゆえ、相続税を不当に減少させることのみを目的として企業組織再編や同族間取引を行った場合、税務調査において否認される可能性があることには注意しなければなりません。

したがって、相続税対策を実行する際は、グループ経営の合理化、間接部門の統合によるコスト削減など経済的な合理性を確保するだけでなく、専門家から指導を受け、それを明文化した書面を残しておくことが不可欠となるのです。

絶対に止めておきたい!「株特外し」「土地特外し」の現金預金・未収金

銀行借入れを行なって定期預金を行えば、株式等や土地の保有割合を簡単に低下させることができます。しかし、これは明らかに租税回避行為であり、節税目的と認定される可能性が高いため、止めておくべきでしょう。

株式等を買い戻し条件付きで第三者に売却し、一時的に「未収金」という金銭債権に転化させると、株式等や土地の保有割合を簡単に下げることができます。これも明らかな租税回避行為であり、節税目的と認定される可能性が高いため、止めておくべきでしょう。