03-4570-0810

受付10:00-17:00(土日祝日除く)

相続税対策で持株会社化を行うメリットとその株式評価は?株式保有特定会社から外すには?

親族内の事業承継対策として、持株会社を設立するケースが多く見られます。このように事業承継対策で持株会社を設立することは、相続税対策としてもメリットがあります。しかし、その株式評価が高くなってしまうケースなど、デメリットもあります。今回は中小企業の持株会社化について解説いたします。

目次

中小企業の持株会社化の目的は相続税対策

金融機関からの提案も多い持株会社化スキーム。これは何を目的とするのでしょうか?

株式買取りを目的とする持株会社化

複数の子供(将来の相続人)がいる企業オーナーの場合、相続対策において遺産分割対策が優先されるケースがあります。

すなわち、譲渡代金を後継者以外の相続人に渡して、後継者と後継者ではない相続人を平等に扱うことが求められるケースです。この場合、後継者が自社株式を買い取って、先代経営者へ現金を支払うスキームが採用されるでしょう。

このケースでは、自社株式の評価額の上昇が生じても、先代経営者の相続税負担からは無関係になるという点で、相続税対策になっています。将来収益力を早めに移転するという効果が生じます。

会計士

株式買取りによる株式承継については、こちらの記事を読んでください。

事業承継で後継者による持株会社スキームを採用するケース

相続税対策を目的とする持株会社化

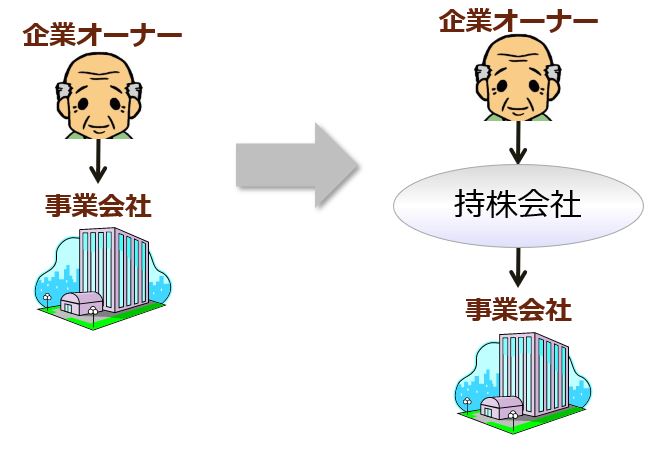

業績好調の会社のオーナーが所有する自社株式は、将来的に評価額が上昇していきます。そうすると、将来の相続税負担が心配になります。

そこで、事業を子会社へ分社化し、自らは持株会社となることにより、オーナーの所有する自社株式の評価額の上昇を抑制することができます。持株会社体制(親会社と子会社という2社の体制)を作った後、自動的にその抑制効果が発揮されます。

すなわち、自社株式の評価額の上昇は、そのすべてが評価対象となっていたところ、事業会社に分社化することによって、子会社株式の「含み益」に変換され、法人税等相当額37%が控除されることになります。その控除のため、持株会社の株式評価額の上昇が抑えられる効果が生じるのです。

会社の株式を直接保有する場合、その会社が利益を蓄積することによって生じる「含み益」は、すべて株式評価額に反映されます。しかし、持株会社を通じて間接保有する場合、持株会社の貸借対照表の一つの資産(子会社株式)という位置づけとなります。その資産に発生した「含み益」は、それが実現したときに法人税等が課されることを想定し、その税金相当額として含み益の37%が控除されるのです。その結果、会社が利益を計上し続けたとしても、将来の自社株式の相続税評価額の上昇を抑える効果が生じるのです。

相続税対策を目的とするのであれば、早い段階で事業会社を持株会社に変換しておきたいと考えられます。そのために、組織再編(株式移転、会社分割、現物出資)が行われるのです。

以上のように、持株会社化には、株式評価額の上昇の抑制という長期的な効果があります。長期的な効果を享受することだけを考えれば、評価対象となる持株会社の株式の生前贈与は行わず、それを相続発生時まで保有し続ける方法でも構わないということになります。

会社を複数持っているオーナーは持株会社体制を作ろう

持株会社化を行うために、株式移転や会社分割以外にも方法があります。

すでに2社以上のグループ会社を所有しているオーナーの方には、既存の兄弟会社をくっつけて親子関係にする方法があります。この際、株式交換というテクニックを使い、一方の会社をもう一方の会社の100%子会社化としてしまいます。結果として、持株会社体制が実現できるわけです。

ここで、どちらを親会社にするかが重要なポイントです。低収益で株式評価額の低い会社を親会社にしましょう。高収益で株式評価額の高い会社をその100%子会社とすることによって、オーナー個人が直接所有する自社株式の評価額を引下げることが可能となります。

結局、オーナー個人が直接持っている株式の評価額が高いかどうかがポイントなのです。子会社株式の評価額は間接的に影響あるとしても、その影響は小さくなります。

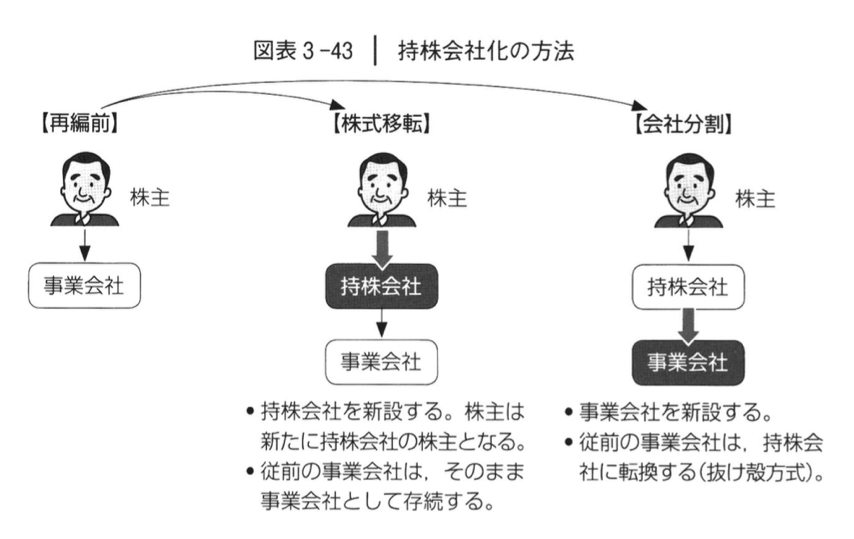

持株会社化の方法は会社分割と株式移転

分社化して親子会社関係を作る方法は2つあります。一つは、会社分割、もう一つは株式移転です。いずれも親会社の下に子会社がぶら下がる体制ができあがります。

会社分割による持株会社化

分社化する一つの方法は、分社型分割による持株会社化です。

会社分割とは、会社の事業の全部または一部を、他の会社または新設する会社に承継させることにより、会社を分割する制度です。新設する場合には、完全子会社が既存の会社の完全子会社となって親子関係をつくることができます。

これは、事業会社が、新たに設立する子会社へ事業を移管し、自らが抜け殻となり、持株会社となる方法です。オーナー個人は、事業会社の株式を手放しませんが、事業会社が抜け殻となりますので、結果的に持株会社を持つことになります。

会社分割の方法のメリットは、複数の子会社設立することで、複数の親子関係を築くことができることです。この点、株式移転では親子関係は1つしか築くことができません。

しかし、会社分割のデメリットは、従業員の雇用を子会社へ承継することが必要となり、その際の手続きが煩雑であることです。事業部を分割するため、人事異動が必ず発生し、混乱が生じます。

株式移転による持株会社化

分社化するもう一つの方法は、株式移転による持株会社化です。

株式移転とは、会社が、その発行する全ての株式を新たに設立する会社(持株会社)に移転させることをいいます。その結果として、完全親会社となる会社が新設され、そこに既存の会社が完全子会社となって親子関係をつくることができます。

これは、事業会社が、発行する株式を所有する親会社を新たに設立して、その親会社を持株会社とする方法です。オーナー個人は、事業会社の株式を手放し、新たに持株会社の株式を取得することになります。

この方法のメリットは、事業に許認可が必要な場合でも、許認可の移転手続きが必要ない点です。そのため、建設業など許認可が必要な事業を営んでいる場合、煩雑な手続きを省略することができます。

持株会社による間接所有と株式評価額

持株会社を設立すれば、個人株主の手から株式が離れます。つまり、事業会社の株式を直接所有していた状態から、持株会社を通じて事業会社の株式を間接的に所有している状態に変わります。持株会社を通じて所有する状態では、株式の評価方法に違い出るのです。

すなわち、事業会社を間接保有にすると、直接保有にする場合よりも相続税負担を軽くすることができます。

純粋持株会社とする場合の株式評価

純粋持株会社とする場合には、相続税評価を行うときに株式保有特定会社となり、純資産価額によって評価されてしまいます。

この際、保有する「子会社株式」という資産の評価は、相続税評価額である純資産価額100%です。持株会社の設立初年度は、事業会社の評価は取得価額です。しかし、設立後、長期間にわたって事業会社が利益を計上すれば、含み益が発生します。そうすると、株式の相続税評価が上昇していきます。

この点、持株会社を間にはさむと、事業会社の株式評価の上昇は、持株会社の株式評価額に反映されることになります。

「子会社株式」という資産の相続税評価額が取得価額を上回っていきますと、その差額である含み益部分について37%控除(2021年4月現在)が行われ、純資産価額を低く抑えることができます。そうすると、「子会社株式」という資産を抱える持株会社株式の評価額を低く抑えることができるのです。

株式を直接所有するとき、「含み益」はすべてが課税対象となりますが、持株会社を通じて株式を間接保有するとき、含み益は法人税等相当額37%が控除されて評価され、株式評価額が低くなるのです。

つまり、将来の相続など持株会社の株式評価のタイミングで、法人税等相当額37%を控除することができれば、純粋持株会社の株価上昇を抑えることが可能となります。

これは長期間にわたって効果が生じる方法ですから、将来の利益計上が期待される会社であるば、早期に持株会社化しておくべきと言えます。

事業持株会社とする場合の株式評価

持株会社に事業を営ませる目的は、子会社株式の総資産に占める割合を50%未満に引下げ、株式保有特定会社から外すためです。不動産投資を行って、賃貸経営を行ってもよいでしょう。

これにより、持株会社の株式評価において、類似業種比準価額を適用できるようになります。類似業種比準価額は、一般的に純資産価額よりも低くなるため、株式評価が引下げられることになります。

持株会社化を実行するときには、賃貸不動産を保有させて事業会社に貸し付ける、人事・総務・経営企画などの管理部門のみ持株会社に残して事業会社と切り分けるなど、組織再編を行います。

持株会社化を行えば、このように株式の評価引下げの効果がありますが、これは「株式移転」や「会社分割」を使って新会社を作るスキームに限定されるものではありません。「株式交換」を使って既存のグループ会社に株式を持たせて、持株会社を作り上げるスキームによっても同様の効果を得ることができます。

相続税対策の持株会社化のメリットとその効果

株会社化は、株式評価の引下げと株式評価の上昇の抑制の両面から効果を発揮します。

持株会社に事業を運営させると株式評価が下がる

持株会社が所有する資産は、ほとんどが株式(子会社株式)となります。「ホールディングス」と呼ばれるように、株式所有による子会社の支配が事業目的となるからです。

税務上、このような持株会社は、「株式保有特定会社」となり、原則として純資産価額によって評価されることから、類似業種比準価額を併用する原則的評価よりも、評価額が高くなってしまう可能性があります。

会計士

株式保有特定会社に該当しないようにする「株特外し」について、こちらの記事を読んでみよう。

【株特外し】株式保有特定会社に係る自社株対策をすべて解説しよう!

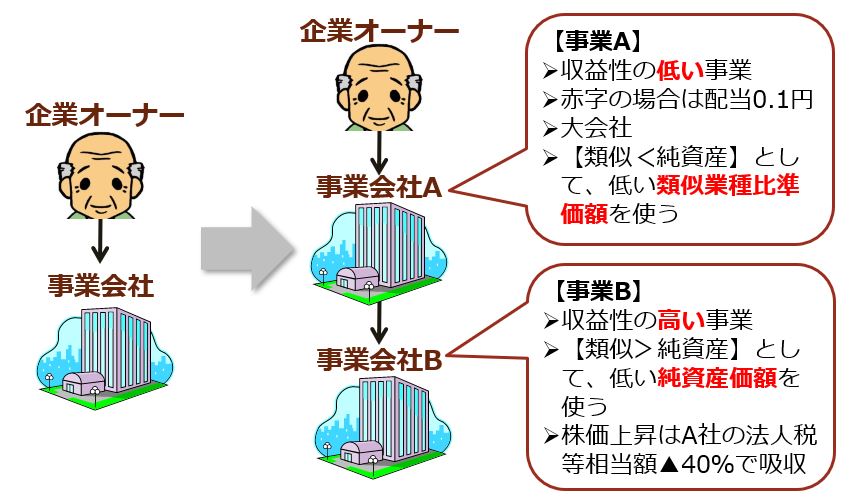

そこで、会社分割の際に、一部の事業だけを残して分社化するのです。資産と負債を分離させて、一部を持株会社に残します。そうすると、持株会社は、事業会社としての役割も残されることになります。つまり、事業会社でもある持株会社(親会社)が、事業会社である子会社を所有する資本関係です。

たとえば、持株会社(親会社)が、大規模であるが収益性の低い事業を運営します。その会社の規模が「大会社」に該当すれば、類似業種比準価額を100%適用することができます。その際、比準要素数1の会社に該当しないよう、配当金は毎年0.1円だけ分配することとします。結果として、持株会社(親会社)の株式評価額は低くなります。

一方の、子会社には、小規模であるが収益性の高い事業を運営させます。当期純利益が大きいことから類似業種比準価額が高くなってしまうかもしれません。その場合であっても、純資産価額のほうが低い場合は、純資産価額100%の評価額を選択適用することができます。

そして、持株会社(親会社)が所有する子会社株式の評価額が上昇しても、持株会社への影響が軽減されます。すなわち、子会社株式の評価の上昇分に対して法人税等相当額37%(2021年現在)が控除されるのです。

高収益事業を子会社化すれば株式評価が下がる

株式評価の引下げ効果は、複数の事業を営む会社であれば、高収益部門を会社分割によって子会社として独立させることによって実現させることができます。

このような事業の分離によれば、持株会社には低収益部門が残るために、企業オーナーが所有する株式の評価を引下げることができます。

高収益で株式評価の高いグループ会社を、低収益で株式評価の低い会社の100%子会社とすることによって、持株会社の株式評価額を引き下げることができるのです。

持株会社が株式保有特定会社になれば株式評価が高くなる

持株会社化による相続税対策を実行する際、注意すべきポイントは、子会社株式の評価額が高くなって、持株会社が株式保有特定会社に該当してしまうことです。

株式保有特定会社は、通称「株特(かぶとく)」と呼ばれ、親会社の総資産に占める子会社株式の割合が50%以上をいいます。

分社した高収益部門の規模が大きければ、子会社株式の評価額が総資産に占める割合が50%以上となり、株式保有特定会社に該当する可能性が高くなります。

これに該当しますと、親会社の株式評価額を割高に計算することになっています。なぜなら、類似業種比準価額が使うことができず、純資産価額だけを使うことになるからです。詳しい計算方法の説明は省略しますが、割高な評価になるとご理解ください。そうなると、オーナー個人が所有する株式の評価が純資産価額100%となり、相続税負担が重くなります。

そこで、株式保有特定会社に該当する状態から外す方法、すなわち「株特外し」の方法を検討することになります。

例えば、不動産を購入したり、投資信託を購入したりすることで、株式以外の資産を増やすことを考えます。子会社が持つ不動産を親会社へ移転し、それを子会社に賃貸することも効果があるでしょう、人事・総務・経営企画などの管理部門に係る資産および負債を持株会社に帰属させるなどの組織再編を行うのです。それによって、親会社の株式評価額の引下げが可能となります。

会計士

株式保有特定会社に該当しないようにする「株特外し」について、こちらの記事を読んでみよう。

【株特外し】株式保有特定会社に係る自社株対策をすべて解説しよう!

大企業の持株会社化の目的は経営資源の配分

経営戦略の観点から、複数の法人に経営資源を配分し、それぞれの法人が独立して経営を行わせたいと考えることがあります。一般的に「ホールディングス」と称される持株会社では、このような戦略的な目的が採られていることでしょう。

その際に全体の経営権を集約する機能として持株会社をオーナー個人が所有し、その持株会社が複数の子会社を所有するという間接的な支配構造が作られます。

持株会社は、子会社株式のみ所有するペーパーカンパニーである「純粋持株会社」と、自ら事業運営も行う「事業持株会社」の2種類に分けられることがあります。

上場企業のような大企業であっても、持株会社において間接部門を設置するケースもありますし、中小企業であれば、持株会社に不動産のような個人財産を持たせるケースが多いですから、ほとんどの持株会社は「事業持株会社」でしょう。

持株会社の経営戦略面のメリット

第一のメリットは、戦略と執行の分離です。すなわち、経営資源の配分という意思決定や戦略立案業務と、事業運営の実行という現場の業務執行の機能が分けられ、それぞれの業務に専念できることです。これによって、企画機能と執行機能の専門性を高め、業務を効率化・高度化することができます。

第二のメリットは、買収や売却といったM&Aを機動的に行うことができることです。子会社は法人単位で分けられていますので、株式譲渡によって子会社を売却することができます。また、他社の株式を買収することによって、新たな子会社を追加し、運営する事業を増やすことができます。結果として、事業ポートフィリオを最適化することができれば、全社的な企業価値を向上させることができます。

会計士

M&Aの結果として持株会社統合するケースでは、PMIが問題となります。こちらを読んでみよう!

経営統合を目的とするM&Aはどのように進めるのか?

第三のメリットは、事業リスクの分散です。たとえば、ある事業部で重大な法令違反が発生し、業務停止になったとしましょう。その場合、1つの法人であれば、全社的な業務停止となってしまい、他の事業部に重大な悪影響が及びます。しかし、複数の子会社に分けられていれば、1つの子会社が業務停止となっても、他の子会社へ悪影響が及ぶことはありません。

第四のメリットは、事業ごとに人事制度を分けることができることです。たとえば、複数の事業を営んでおり、それぞれ収益性が異なるとしましょう。その場合、事業ごとに給与体系や昇進体系を変えたいと思っても、1つの法人であれば、変えることができません。しかし、複数の子会社に分けられていれば、それぞれ法人ごとに人事制度を変えることができます。

第五のメリットは、現場の迅速な意思決定による機動的な経営です。現在のように経営環境の変化が速いと、迅速な意思決定が必要です。この点、複数事業を1つの法人で営んでいれば、取締役会の意思決定しなければいけない案件の範囲が広くなり、決裁・決議に時間がかかってしまいます。分社化すれば、中間管理職であった人材を各子会社の取締役とすることができますので、彼らに意思決定を付与し、機動的な意思決定を行うことができます。

持株会社の経営戦略面のデメリット

第一のデメリットは、自律的な事業運営による経営管理の困難さです。子会社に意思決定権限するということは、各子会社が、自ら営む事業の利益最大化に向けて独自の戦略を採るということです。つまり、他の子会社と連携を図ったり、他の子会社の利益を考慮したりすることがなくなります(セクショナリズム)。また、子会社間で競合する事業を運営してしまい、双方の利益を害することもあります(カニバリゼーション)。

第二のメリットは、間接コスト負担の増加です。1つの法人ですべての事業を営んでいれば、総務・経理・人事などのバックオフィスの管理機能は、本部が一括して行うことでしょう。しかし、複数の子会社に分かれていれば、それぞれ管理機能を持たなければいけません。それによって、コスト負担が重くなってしまいます。