03-4570-0810

受付10:00-17:00(土日祝日除く)

M&Aにおける事業価値と企業価値と株式価値の関係は?

目次

M&A株価はどのように算定するのか?

第三者間取引において会社売却する場合、対象となる非上場株式の取引価額はどのように決まるのでしょうか。

この点、「M&Aの株価は、純資産プラスのれん代として営業利益3年分から5年分」と説明されていることがあります。その一方で、「ファイナンス理論では、DCF法(ディスカウント・キャッシュ・フロー法)が使われる。」と説明されることもあります。これらは、考え方は異なりますが、いずれも正しい方法です。

さらに、M&A仲介業者の中には、「M&Aの株価は年買法(営業利益×年数)という評価方法が使われる。」と説明するケースもありますが、これはシンプルな事業譲渡に使用される計算方法です。会社(法人)の売却の場合は、このような簡単な計算では済まされません。

M&Aのような純然たる第三者間の取引では、税法に規定された株価の計算方法に従う必要はなく、買い手と売り手が交渉によって取引価額が決められ、それが売買のための株価となります。

その際、買い手にとっての希望買収価格(投資額)と売り手にとっての希望売却価格(回収額)をお互いに提示し合うことによって価格交渉が行われます。

当然ながら、売り手は高く売ること、買い手は安く買うことを目標としてM&Aの交渉を行います。交渉の結果、お互いの妥協点の限界において、株価が決まることになります。税務上も、このような交渉の妥協点がまさに「株式の適正な時価」となるのです。

株式価値の評価方法としては、DCF法などいくつかの評価方法ありますが、どれを適用すべきか、明確に決めたルールはありません。いずれの評価方法も当事者の主観的判断に委ねられる要素を多分に含んでいるため、そのときどきの状況や交渉上の力関係において、自ら合理的だと考える方法を選択適用すればよいでしょう。

DCF法は、ファイナンス理論の観点から、最も合理的ではあるのですが、曖昧で主観的な要素を多分に含んでいます。

たとえば、DCF法で使用する事業計画は、将来の予測数値です。将来予測が変われば評価結果が大きく変わってしまうことがあります。事業計画のほとんどは自ら予測するものですが、予測のために入手できる情報の完全性には、限界があります。事業計画の予測値に実績値がピッタリと一致する可能性は、ゼロに近いことでしょう。

また、DCF法には、事業計画以外にも資本コスト、負債資本比率など主観的・恣意的に決められる要素が多く含まれます。どれだけ緻密に計算しても、客観的な数値となることは、ありません。結局のところ、唯一無二の真実の株価を求めることは、不可能なのです。

M&A交渉で提示される株価は、買い手と売り手との間の交渉において、片側から一方的に提示されるものです。不動産取引のように、不動産仲介業者が提示した取引価額を使って取引が用われることはありません。M&Aでは、互いに価格を提示し合うことによって、株価が決まるのです。

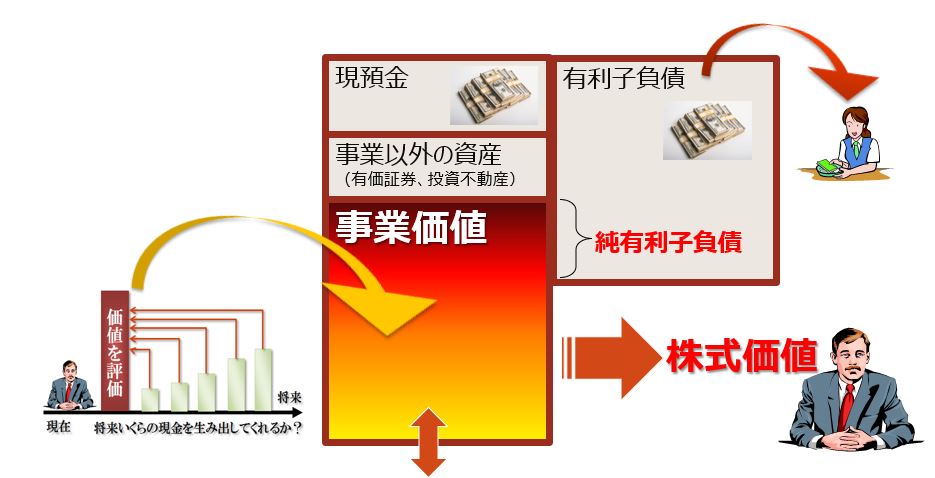

事業価値はキャッシュ・フローの割引現在価値

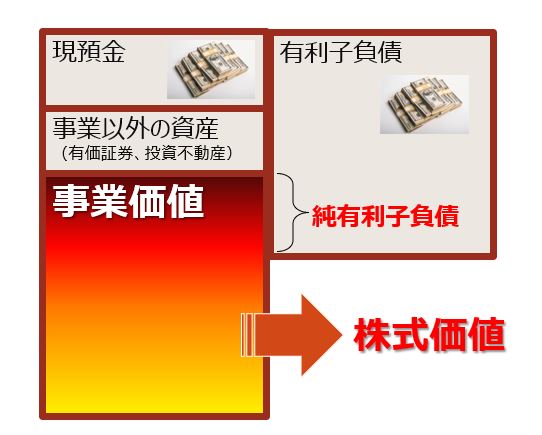

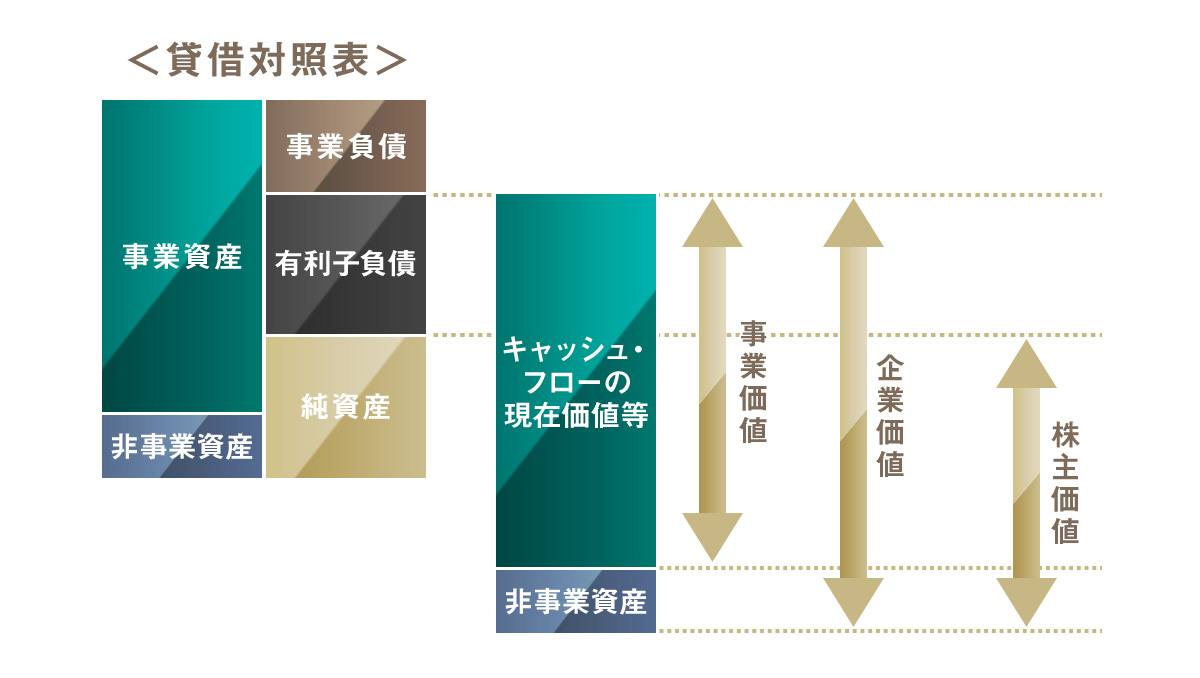

事業価値とは?

経済学と経営学では、会社が事業を営む目的は、キャッシュ・フローを創出することにあると考えます。したがって、事業価値は、会社の経営資源(ストック)の価値の積み上げで評価されるものではなく、会社が生み出す将来キャッシュ・フローの割引現在価値の合計額によって評価することになります。

もちろん、会社のキャッシュ・フローは、現時点で会社が保有しているブランド、顧客関係や、知的財産権など様々な経営資源によって創出されたものです。ある意味、ストックの積み上げだと考えることができるでしょう。しかし、のれんや営業権など無形資産のストックとしての価値は、直接測定することができません。それを測定する方法が、将来のキャッシュ・フローの割引現在価値ということになるのです。

複数事業を行う会社であれば場合は、その複数事業の事業価値を計算し、それらを合計することになります。

事業価値 = 営業キャッシュ・フローの割引現在価値

企業価値とは?

その一方で、会社は、事業価値を生み出す資産以外にも、余剰資産や遊休資産など、キャッシュ・フローは生み出さないものの、売ればカネになるという換金価値を有する資産を持っています。

たとえば、余剰資金として財務的な運用をしている投資有価証券や賃貸不動産です。このような事業に使わない資産は、売却価格(時価)で別建て評価して、事業価値に加算します。営業キャッシュ・フローを生み出すものではないからです。この合計額が、「企業価値」と定義されます。

企業価値 = 事業価値 + 非事業性資産・負債

株式価値とは?

また、会社は、「マイナス」の将来の現金流出(マイナスのキャッシュ・フロー)をもたらす有利子負債を抱えています。有利子負債を企業価値から控除すると、会社の所有者である株主に帰属する価値が算出されます。これが、株式価値となります。

株式価値 = 企業価値 ー 有利子負債

したがって、非上場株式のM&A株価は、事業価値に対して非事業性資産・負債の価値を加算し、有利子負債の価値を減算して計算されることになるのです。

すなわち、以下がM&Aの株式評価の基本公式です。

株式価値 = 事業価値 + 非事業性資産・負債 - 有利子負債

これら株式価値に関する用語についてまとめると図のようになります。

株式価値を評価する3つの考え方

M&A株価の評価方法には、様々な手法がありますが、大別すると収益性基準、市場価格基準、資産性基準という3つ考え方があります。

将来収益力で評価する収益性基準

収益性基準は、評価対象会社から期待される将来の利益ないしキャッシュ・フローに基づいて事業価値を評価する考え方であり、一般的に将来の収益獲得能力を株式価値に反映させやすいアプローチといわれます。現在の主流は、将来のキャッシュ・フローを現在価値に割り引いて事業価値を計算するDCF法(ディスカウンテッド・キャッシュ・フロー法)です。

証券市場の株価を使って評価する市場価格基準

市場価格基準は、上場している同業他社や類似取引事例など、類似する会社、ないし取引事例と比較することによって相対的に事業価値を評価しようとする考え方である。比較対象とした上場会社の株価や取引事例は、その会社や事業の将来価値も含めた継続価値と考えられます。

この点、取引事例として公表されたM&A事例を集めることは容易ではないため、適用されるケースはほとんどありません。それゆえ、非上場会社の場合は、公表される上場会社と財務データと市場価格の倍率を用いる類似上場会社比較法が採用されることになります。

貸借対照表の純資産から評価する資産性基準

資産性基準は、主として会社の貸借対照表上の純資産に注目し、その清算価値を評価しようとする考え方です。基本的に資産および負債を時価で評価して純資産を計算する修正純資産法を採用します。

3つの考え方を併用して株式を評価する

それぞれの方法には、メリットもあればデメリットもあります。DCF法は、前述のとおり、会社が将来獲得すると予想されるキャッシュ・フローに基づいて評価することから、将来の収益獲得能力を評価結果に反映させることができます。しかし、予測数値に対する恣意性の排除が難しく、客観性が間題となるケースもあります。

類似上場企業比較法は、証券市場で取引されている株式との相対的な評価方法であるため、市場での取引環境の反映や、一定の客観性には優れています。しかし、他の企業とは異なる成長ステージにあるようなケースや、そもそも類似する上場会社が無いようなケースでは評価が困難であり、評価対象となっている会社固有の性質を反映させられないケースもあります。

修正純資産法は、帳簿上の純資産を基礎として、時価評価に基づく修正を行うため、帳簿記録が適正で時価情報が取りやすい状況であれば、客観性に優れています。しかし、一時点の純資産に基づいた価値評価を前提とするため、将来の収益力の反映や、市場での取引環境の反映は難しいという問題点があります。

M&A仲介業者によれば、株式価値は「時価純資産+営業権」とされるが、このように評価すべきか?

これは投下資本の回収を考える方法です。理論的には全く根拠のない方法ですが、経営者が投資回収をイメージしやすいものであるため、M&A実務では多用されています。

M&A仲介業者によれば、「営業権は、営業利益の3年から5年分が相場」と言うが、このように評価すべきか?

営業権を営業利益の「3年~5年分」というのは、営業権に相当する投資額を、営業利益によって3年から5年かけて回収しようとする考え方です。

回収する原始となるのは、営業利益ではなく「税引き後の営業利益(または当期純利益)」です。