0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

後継者によって大きく異なる!事業承継の4つの方向性とは?

企業オーナーの事業承継は、親族内・従業員・第三者の方向に向かいます。

目次

資産家としての企業オーナーの位置づけ

資産家としての企業オーナーの相続問題

財産承継の対策を講じようとする場合、資産家(保有する資産のタイプ)を、企業オーナー、地主、金融資産家の3つに分けて考える必要があります。

(1)企業オーナー 総資産のほとんどが非上場株式(自社株)

(2)地主 総資産のほとんどが不動産(土地・建物等)

(3)金融資産家 総資産のほとんどが金融資産(現預金、金融商品、生命保険等)

これら3つの分類のうち、企業オーナーの相続対策のことを「事業承継」といいます。

○:問題なし(相続対策は不要) ×:問題あり(相続対策が必要)

企業オーナーの遺産分割対策の必要性

会社の事業承継の観点から、財産承継を考えなくてはなりません。すなわち、後継者の支配権を確保させるためには、後継者には少なくとも自社株の過半数(できれば3分の2)を保有させるように遺産分割すべきです。

しかし、後継者だけに自社株を承継させるとすれば、遺留分の問題などが発生する可能性があります。

企業オーナーの納税資金対策の必要性

非上場株式は換金できないことから、納税資金の調達が問題となります。例えば、会社が自己株式として買取る、会社から納税資金を借入れる、銀行から納税資金を借入れるなどの対応が必要となります。

企業オーナーの相続税対策の必要性

株式の相続税評価額が時価を上回ることはほとんどありません。通常は時価を下回る評価となりますので、節税効果を享受することができます。効果的な対策を講じることができれば、相続税評価額が時価を極端に下回るケースもあります。

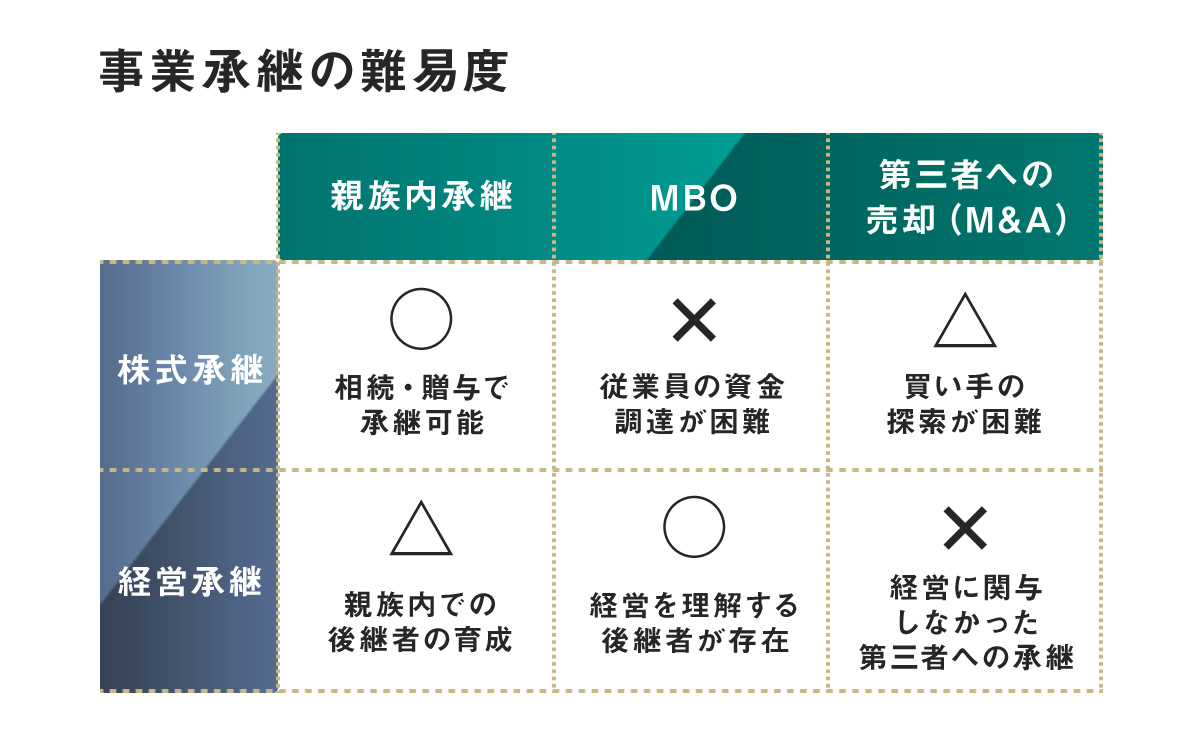

事業承継=「株式承継」+「経営承継」

事業承継は、企業経営という無形資産の承継の側面と、自社株式という財産の承継の側面の両面から考える必要があります。

株式承継とは

企業経営者が所有する財産は「自社株式(非上場株式)」です。すなわち、自社株式という財産を後継者へ移すことが、事業承継です。

この点、業績好調で利益の内部留保が厚い会社、多額の含み益の土地を保有する会社は、自社株式の相続税評価が高くなります。

そのため、後継者の地位や財産を巡る親族間争いが発生することに加えて、高額の納税資金の準備が問題となります。それゆえ、自社株式の評価引下げがポイントとなります。

一方、自社株式によって裏付けられる権利は、会社を支配して経営を行う権利です。つまり、自社株式が承継される結果として、会社の経営そのものが承継されることになります。これが企業経営の承継という問題です。

経営承継とは

「経営承継」とは、事業価値すなわち商売の仕組み(儲ける仕組み)を、いかにして次世代に継続させるかという問題です。

一般的に、中小企業では企業経営者個人の人的能力(経営力)が依存することが多く、その経営力を後継者に引き継ぐことができるかどうかが問題となります。

例えば、カリスマ創業者のリーダーシップによって維持されてきた経営体制を組織的経営へ移行することや、後継者を一人前の社長になるまで育成することなど、経営管理体制の整備が中心課題となるのです。

そう考えれば、後継者がいない場合には、その企業のビジネスを理解した親族外の後継者に承継させるMBO(Management Buy Out)やM&Aも視野に入れるべきです。そうすることで、資産承継という大きなイベントを乗り越えて、顧客、従業員、取引先等の利害関係者の利益を維持することができるでしょう。

後継者の選び方(親族か従業員か)

企業経営者の誰もが最初に考えることは、親族内の子供に会社を承継させることです。これは、経営者個人が心情的に望んでいる方向であり、会社の事業用資産と個人財産が実質的に一体化している中小企業にとっては、個人財産の引継ぎという最も自然な相続対策です。

この場合、後継者教育、自社株式の贈与税が問題となります。しかし、近年、企業経営者の子供が、会社の後継者になることを望まない場合が多く見られるため、後継者不在が大きな問題となります。

そこで、ここ数年増えてきている方向が、親族外の従業員への承継です。親族外の人へ個人財産を渡すことになるため、無償での贈与というわけにはいかず、有償での売却(MBO)になることが一般的です。つまり、後継者となった従業員が、現経営者から株式を購入するというものです。

事業承継を社会的な観点から見れば、事業継続による雇用の維持を実現することができるため、経営者としての意欲や能力の乏しい子供が承継する場合よりも、意欲と能力ある人材を従業員の中から選ぶほうが好ましく、自社で働いた経験が乏しい子供よりも、長年勤務してきた従業員のほうが、事業内容を深く理解している点において有利だといえます。

しかし、従業員承継を行う場合、後継者が親族ではない点に対する配慮が必要となります。また、従業員への事業承継は、実質的に、従業員による「企業買収」ということになるため、自社株式を買取るための資金調達、現経営者個人が所有する事業用資産や、個人保証・担保の引継ぎが難しい問題となります。

親族内承継

第一は、親族内承継です。これは、オーナーが心情的に望んでいる方向であり、相続において事業用資産と実質的に個人資産が一体化している中小企業にとっては最も自然な資産承継です。この場合、後継者の教育をどのように行うか、自社株式や事業用資産を後継者に集中させることができるか、納税資金を確保することができるかどうかが問題となります。しかし、後継者と想定している子供が経営者になることを望まない場合に問題となります。

親族内承継の場合、株式は相続人に対する相続又は生前贈与によって移転されることになりますので、遺産分割対策と納税資金対策が完了することができれば株式承継を実現することができます。

知的資産の承継と子供の後継者教育、遺産分割

子供へ社長交代しますので、経営者として一人前になるよう、子供の後継者教育に着手します。一般的に、後継者の育成期間は5~10年程度かかるといわれています。関係者(取引先、従業員、金融機関など)の理解、会社内部でのジョブ・ローテーション、会社外部の後継者研修の受講など、後継者として会社を経営していくにあたっての知識・経験を蓄積していく必要があり、計画的に行っていく必要があります。事業承継計画を作らなければなりません。

事業承継計画は、現経営者だけで策定するのではなく、必ず現経営者と後継者が一緒に作成するようにしましょう。特に、経営理念・ブランド・ノウハウ・技術力などの目に見えにくい会社の強み(無形資産)について、現経営者と後継者でコミュニケーションをとりながら承継していく必要があります。

また、現経営者が所有している自社株式や事業用不動産などをどのように後継者へ承継(贈与)するか、後継者へ個人財産の大部分を承継した場合に後継者ではない他の親族への財産配分はどうするかといった財産承継の問題も伴います。

従業員承継

第二に、親族外の役員・従業員への承継(MBO)です。これは、後継候補者となった役員等が、企業オーナーから株式を取得し、資産と経営を承継する方法です。昨今、子供が企業経営に関心を持たないケースが増えてきており、親族内での事業承継が困難になってきています。そのような場合、事業承継は親族外の方向へ進むしかありません。

昨今、親族内で事業承継ができないケースが増えてきています。子供以外の親族で後継者候補がいないかを検討し、いないようであれば会社内部の役員・従業員の中に後継者候補がいないかを検討します。

親族外承継を社会的な観点から見れば、企業経営者としての意欲や能力の乏しい子供が承継する場合よりも、広い範囲から適切な経営者を選ぶほうが好ましく、自社で働いた経験が乏しい子供よりも、長年勤務してきた役員や従業員のほうが、事業内容を深く理解している点において望ましい方法だといえます。

ただ、従業員はもともと経営者になるつもりで会社に入社していないため、「会社を継ぐ覚悟」という点で、親族内承継よりもハードルが高い傾向にあります。

この際、後継者が親族でない点に対する配慮が必要となります。また、親族外への事業承継は、実質的に第三者による「企業買収」となりますので、株式を買取るための資金調達、オーナー個人が所有する事業用資産や個人保証・担保の引継ぎが難しい問題となります。

また、銀行に対する経営者保証の引継ぎ、現経営者の親族や取引先・従業員からの理解を得ること、自社株式を現経営者から買い取るための資金調達など、後継者である役員・従業員には大きな問題が伴います。

所有と経営の分離

第三に、「所有と経営の分離」という方向性です。上述のように親族外の役員・従業員が承継する場合、資金調達や信用引継ぎの問題が伴うため、会社支配権を確保するために必要な株式を取得することができない場合があります。

そのような場合、引き続き創業オーナー(又はその親族)が支配株主の座に留まり、企業経営は役員・従業員等に委ねる体制を採ることが可能です。すなわち、株式承継を親族内、経営承継を親族外として、所有と経営を分離させて事業承継を行うということです。

しかし、このような形で事業承継を行うと、経営を行わない企業オーナーが、事業リスクを負担しなければなります。第三者による経営によって自社が破綻すれば、保有する株式の価値がゼロになってしまうことは大きなリスクでしょう。

反対に、親族外の経営者は、企業オーナー(株主)一族の意向に逆らえない状況となるため、意思決定の機動性が阻害されてしまうことになるでしょう。また、経営者がどれだけ経営努力を行っても、雇われサラリーマンであるかぎり、利益の分配を受けることができないことから、働くモチベーションが上がらないことにも問題となります。

所有と経営の分離の場合、親族内における相続又は生前贈与によって株式承継を行うことができると同時に、経営者として最適な後継者を企業内から幅広く見つけ出すことができることから、資産承継と経営承継の両面において事業承継を円滑に進めることができるでしょう。

しかし、前述のように、このような分離スキームには構造的な問題があることから、この分離体制を長く維持することは容易ではありません。

第三者売却(M&A)

第四の方向性は、第三者への売却(M&A)です。経営の後継者候補がいない場合には、外部の第三者に企業経営を譲るしかありません。その際に、経営権を譲るだけでなく、株式も親族外の第三者に売却してしまうことになります。

会社内部の役員・従業員に後継者候補がいないようでしたら、社外の第三者に後継者候補を探すことになります(会社売却、後継者候補を外部から招聘など)。

もちろん、全ての企業がしっかりとした事業価値源泉を有しているわけではないため、事業を承継したいという第三者が必ず見つかるわけではありません。

また、その企業の利益を生み出す事業価値源泉が、創業した企業オーナー(=経営者)の経営力(営業力、技術力、リーダーシップなど)や経営ノウハウに依存する場合、それを親族外の第三者に移転することは容易ではありません。そのような場合は、第三者への事業承継が困難となります。

第三者への売却(M&A)は、株式を買取る資金力を持つ買い手を見つけることができるかどうかが問題となります。

普段の取引先との付き合いの中で引継ぎ先を見つけること、同じ市場にいる競合他社を引継ぎ先とすることが考えられます。そのため、FA(M&Aアドバイザー)や金融機関に相手探しを依頼することで、社外の後継者を見つけることになります。

しかし、仮にM&Aの買い手が見つかったとしても、これまで当該企業の経営に関与していない第三者が経営を引継ぐことになるため、経営承継は容易なことではありません。同じ商品・サービスを扱っている同業者でなければ、M&Aによって経営権を取得してすぐに経営を引継ぐことは困難でしょう。

一定期間、従前の経営者が会社に残って経営に関与するなど、事業価値源泉を壊さずに経営権を移転させることができるよう、特別な取り組みが求められます。

事業承継の難易度