03-4570-0810

受付10:00-17:00(土日祝日除く)

事業承継で最も重要!知的資産の承継をしっかりやろう!

目次

事業承継の構成要素(知的資産)

後継者へ承継すべき経営資源の中では、知的資産が最も重要です。しかし、経営ノウハウ、信用・ブランド、技術や技能、顧客情報といった知的資産は、目に見えにくいものであるため、それらを承継することは容易ではありません。それらは経営者個人の帰属するものであり、経営者個人の頭の中に入っている情報だからです。

それゆえ、現経営者は後継者との「対話」を通じて、目に見えにくい経営資源がどのようなものであるか、後継者に言葉で伝えていかなければならないのです。

事業承継は単に「株式の承継」+「代表者の交代」と考えられることがあり、事業承継対策といっても、例えば親族内承継であれば一時的に利益を減らして株価を下げて贈与すればよい、M&Aであれば株価の評価を高め売却益を確保すれば良いといった手法の議論に終始してしまう傾向があります。

しかし、事業承継とは文字通り「事業」そのものを「承継」する取組であり、 事業承継後に後継者が安定した経営を行うためには、現経営者が培ってきたあらゆる経営資源を承継する必要があります。

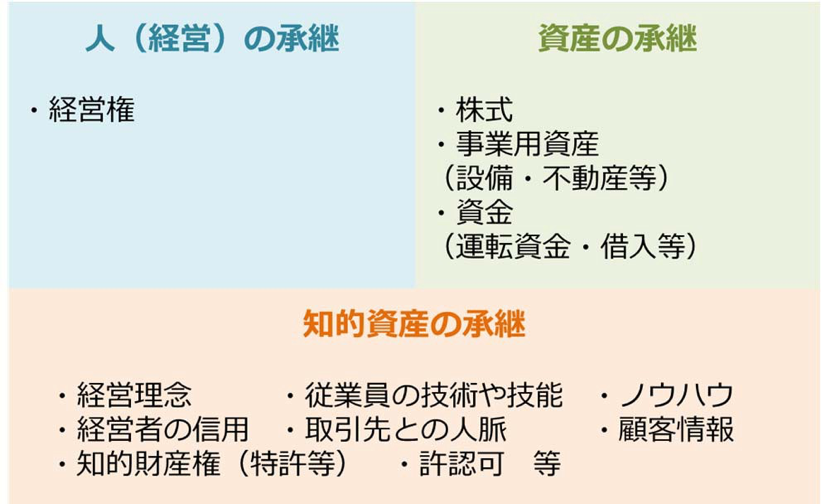

一般的に、後継者に承継すべき経営資源は多岐にわたるが、「人(経営)」、「資産」、「知的資産」の3要素に大別されます。

事業承継の構成要素

円滑な事業承継を実現するためには、上記の各経営資源を適切に後継者に承 継させていく必要があります。冒頭で例に挙げた株式の承継も、事業承継にあたっての重要な事項ではありますが、事業承継の取組全体の中では資産の承継の一部に過ぎません。

このように事業承継に向けた取組において検討すべき事項は人(経営)・資産・知的資産と多面的で、事業承継に向けた取組は一見大変な作業のように見えます。しかし、「事業」そのものを「承継」する取組を中心に、取り組むべき課題を明確にすれば、日々の事業運営の中で取り組むことができることが多くあります。

これら多くの経営資源の承継には時間を要することから、十分な準備期間をもってこれらの作業を着実に進めていくという認識が、円滑な事業承継には不可欠でなのです。

三つの経営資源の承継のエッセンスは次のようになるでしょう。

人(経営)の承継

人(経営)の承継とは、後継者への経営権の承継を指します。会社形態であれば代表取締役の交代、個人事業主であれば現経営者の廃業・後継者の開業によるものと考えられます。現経営者が維持・成長させてきた事業を誰の手に委ねるべきか、適切な後継者の選定は事業承継の成否を決する極めて重要な問題です。

特に、中小企業においてはノウハウや取引関係等が経営者個人に集中していることが多いため、事業の円滑な運営や業績が経営者の資質に大きく左右される傾向があります。

親族内承継や従業員承継において、後継者候補を選定し、経営に必要な能力を身につけさせ、また後述する知的資産を含めて受け継いでいくには、5年から10年以上の準備期間が必要とされ、これらの取組に十分な時間を割くためにも、後継者候補の選定は出来るだけ早期に開始すべきです。

また、中小企業における事業承継の現状でも触れたとおり、近年は親族の中から後継者候補を見つけることが困難な企業も増加してきています。このような場合において、会社や事業の社外への引継ぎ(M&A等)が、事業承継の有力な選択肢の一つとして認識されてきています。

事業承継の検討に際しては親族内・従業員承継に向けて後継者の選定を行うだけでなく、状況によってはM&A等による外部の第三者への事業承継の可能性も視野に入れて検討を進めるべきでしょう。

資産(株式)の承継

資産の承継とは、事業を行うために必要な資産(設備や不動産などの事業用資産、債権、債務であり、株式会社であれば会社所有の事業用資産を包含する自社株式である。)の承継を指します。

会社形態であれば、会社保有の資産の価値は 株式に包含されるので、株式の承継が基本となります。他方、個人事業主の場合は、機械設備や不動産等の事業用資産を現経営者個人が所有していることが多いため、個々の資産を承継する必要があります。

また、株式・事業用資産を贈与・相続により承継する場合、資産の状況によっては多額の贈与税・相続税が発生することがあります。後継者に資金力がなければ、税負担を回避するために株式・事業用資産を分散して承継し、事業承継後の経営の安定が危ぶまれる等の可能性もあります。そのため税負担に配慮した承継 方法を検討しなければなりません。

さらに、例えば親族内承継においては株式・事業用資産以外の個人財産の承継や他の推定相続人との関係も視野に入れる必要があり、また類型にかかわらず、現経営者個人の負債や保証関係の整理・承継を行う必要があるなど、資産の承継に際して考慮すべきポイントは専門的かつ多岐にわたります。そのため、資産の承継に向けた準備に着手する段階で、早期に税理士等の専門家に相談することが必要です。

知的資産の承継

知的資産とは、従来の貸借対照表上に記載されている資産以外の無形の資産であり、企業における競争力の源泉である、人材、技術、技能、知的財産(特 許・ブランドなど)、組織力、経営理念、顧客とのネットワークなど、財務諸表には表れてこない目に見えにくい経営資源のことをいいます。

どのような規模、どのような状況の会社であっても、その会社から製品・商 品・サービスを選び、購入してくれる顧客がある限り、それぞれの会社にとっ ての知的資産があり、事業運営に活用されています。

たとえば、中小企業においては経営者と従業員の信頼関係が事業の円滑な運営において大きな比重を占めています。そのため、経営者の交代に伴って、このような信頼関係が喪失することで、従業員の大量退職に至った事例も存在します。

このような事態を防ぐためには、自社の強み・価値の源泉が経営者と従業員の信頼関係にあることを後継者が深く理解し、従業員との信頼関係構築に向けた取組を行う必要があります。

このように、知的資産こそが会社の「強み」又は「価値の源泉」であることから、知的資産を次の世代に承継することができなければ、その企業は競争力を失い、将来的には事業の継続すら危ぶまれる事態に陥ることも考えられます。

そこで、事業承継に際しては、自社の強み・価値の源泉がどこにあるのかを現経営者が理解し、これを後継者に承継するための取組みが極めて重要となるのです。

知的資産の承継にあたっては、例えば、「事業価値を高める経営レポート」や「知的資産経営報告書」(「事業価値を高める経営レポート」(知的資産経営報告書」とは、自社の強みである知的資産(貸借対照表に計上されている以外の無形の資産、人材、技術、知的財産、組織力、 顧客とのネットワーク等)を「見える化」するための様式です。

経済産業省の「知的資産経営ポータル」等の枠組み・着眼点に沿って自社が保有する知的資産に気付くこと(知的資産の棚卸し)から始め、その「見える化」を行うことが大切です。この見える化の過程においては、アウトプットとしてのレポートの作成を目的とするのではなく、現経営者自ら自社の沿革や取組を振り返りつつ、自社の強み・価値の源泉を「自ら整理」したうえで、後継者等の関係者との「対話」を通じて認識を共有することが不可欠です。

また、必要に応じて外部専門家の支援を受ける場合には、現経営者や後継者が自ら整理するにあたっての「聞き出し役・引き出し役」に徹することが重要であり、第三者である専門家に形式的にレポートや報告書等の作成を求めるだけでは、円滑な事業承継にはつながらないことに留意すべきでしょう。