低成長経済と少子高齢化社会

社会が変われば、資産運用に対する考え方も変わらなければなりません。2022年現在、日本の社会では、低成長経済への移行、少子高齢化社会への移行という点において大きな変化が見られます。これらの変化は、私たちの資産運用に大きな影響を与えています。

影響の一つは、経済が低成長となり、国民所得の増加が頭打ちとなるなかで、会社で働くだけでは十分な資産形成が難しくなっていることです。日本企業は、終身雇用と年功序列型賃金制度が変わらず、労働生産性が上がらないことから、給与水準は上がりません。「貯蓄から投資へ」と言われても、その原資となるお金を稼ぐことができないのです。

もう一つは、高齢化によって会社退職後に生活する期間が延び、老後の生活費が増加していることです。長生きすればするほど、生活費や介護費・医療費への支出が増加し、当初予定していた老後資金が不足してしまうことになります。

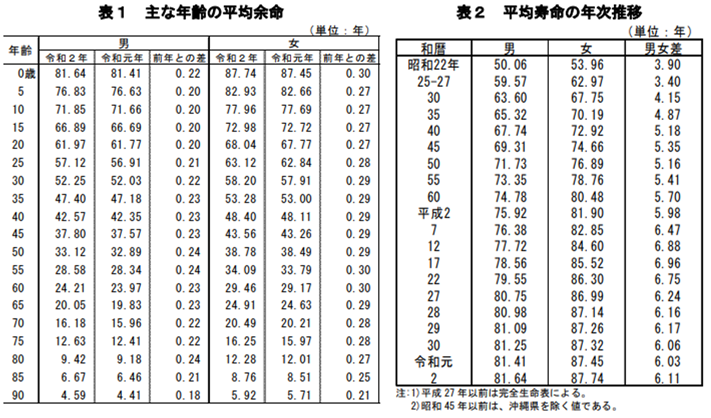

2022年現在の平均寿命は、「男性で81.64歳、女性で87.74歳」(2020年、厚生労働省の令和2年簡易生命表)となっています。

この点、現在65歳の女性が「何年生きるか?」という質問があったとき、その答えとして、「87.74歳-65歳=22.74年」と思われるかもしれません。しかし、これは間違いです。現在65歳まで生きている人が残りあと何年生きるのか、すなわち平均余命を考えると、24.91年となります。つまり、65歳まで生きた女性は、平均で89.91歳まで生きる可能性が高いのです。

生存リスクの高まりと老後資金の不足

現在65歳の男女が何歳まで生きるか、厚生労働省のチラシによれば、下の表のようになると言われています。女性の場合、2人に1人が90歳まで長生きして、16人に1人は100歳まで長生きする時代とのことです。

平均余命は予想以上に伸びています。もっと早くに死んでしまうのではと予測していた方が、実際は25年間もの長い老後生活が続くということになる可能性があるのです。高齢化によって、より多くの生活費、老後資金が必要になること、いわゆる「生存リスク」が高まっているという現状を知っておくべきでしょう。

一般的に、私たちが年老いて体力と気力が落ちたと感じると、買い物したり、旅行に出たりする機会が減り、消費が落ちる傾向があります。

しかし、近年の高齢化社会の進展に伴って、高齢者の活動が活発化していると言われています。高齢になっても、消費水準が落ちないのです。消費が減らないとすると、若い頃から形成してきた老後資金がどんどん食いつぶされていきます。一方で、公的年金は財政悪化により、支給額がどんどん減らされています。

これらの変化の結果、高齢者のお金が不足し、当初設定していたゴールにたどり着けない可能性が高くなっていると考えるべきでしょう。つまり、日本の経済および社会の構造が大きく変わってしまったことから、従来のような資産形成だけではゴールを実現できない時代になったということなのです。銀行預金に貯蓄だけしている現在のアセット・アロケーションでは、老後資金が不足する可能性が高くなったのです。