0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

個人金融資産は2,000兆円を突破!内訳は現預金5割!米国と日本で違いが!

目次

家計金融資産が2,000兆円を超えた!

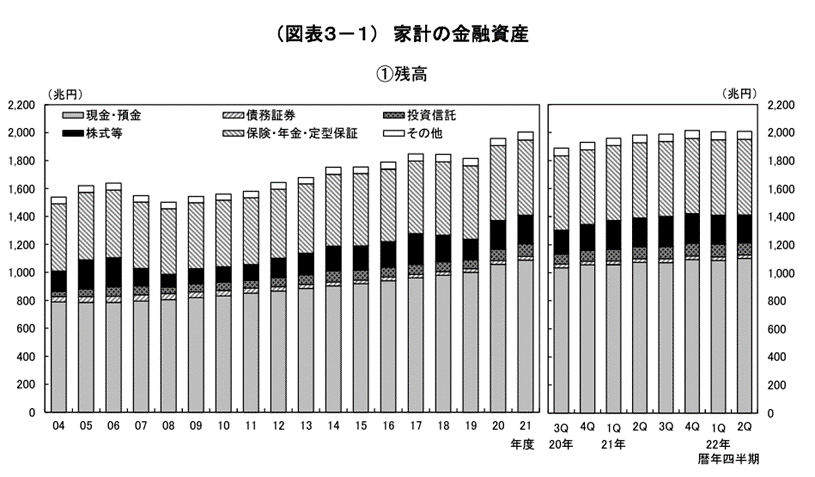

2022年6月に公表された日銀の資金循環統計によれば、家計金融資産額は2022年(令和3年)3月末には前年同期比+2.4%の2,005兆円となり、過去最高額となりました。このうち、現預金が1,088兆円で、全体の54%を占めています。そして、同年6月末時点の家計金融資産残高は、2,007兆円となりました。

2,000兆円を超えるまで金融資産を日本人が増やしたのかと言いますと、単純に日本人がお金持ちになったように聞こえます。本当にそうなのでしょうか。

日本の家計の金融資産2,000兆円を、日本人の人口である1億2,507万人(2022年4月)で除してみると、日本人1人あたり金融資産は、約1,600万円となります。しかし、現実の話として、1,600万円の金融資産を持っている方は少数派ではないでしょうか。

また、金融資産の内訳は、現預金が前年比2.8%増加の1,102兆円、株式は5.8%減少の199兆円、投資信託は0.2%減少の86兆円でした。

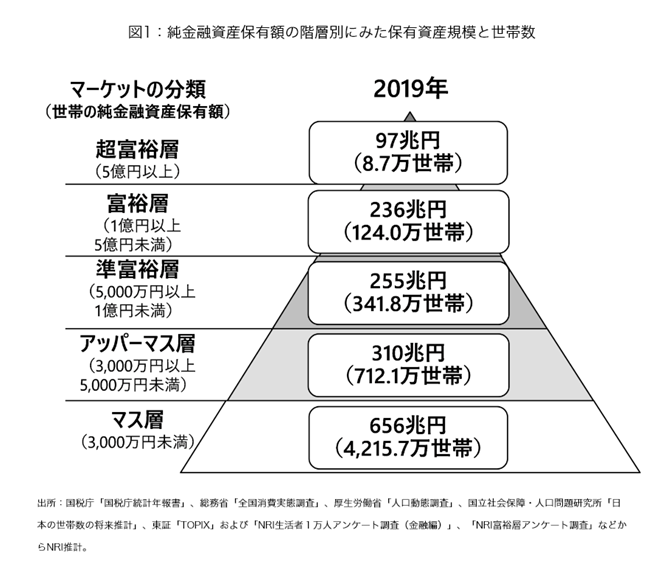

また、野村総合研究所が公表した資料によれば、2019年の日本において3,000万円以上の純金融資産保有額する世帯は、全体の約2割の約1,200万世帯でした。

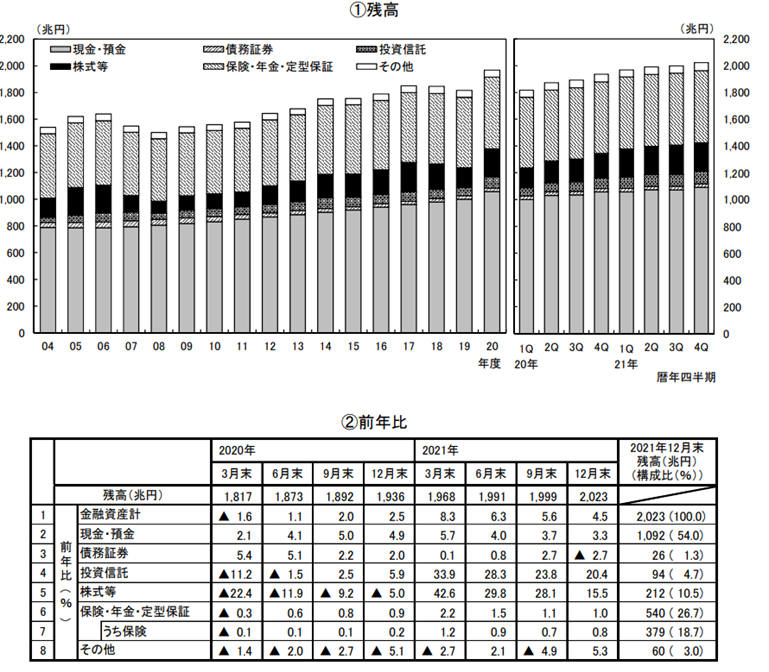

さらに、同年の12月末になると、個人金融資産残高は、2,023兆円(前期比4.5%増加)となり、またもや過去最高を更新しました。現預金も変わらず全体の54%です。

一方、投資信託は、増加率こそ高いものの、個人金融資産に占める割合は4.7%と極めて低い水準です。つまり、我が国では個人金融資産が現預金に極端に偏っているのです。個人金融資産のほとんどが現預金での貯蓄であり、投資信託への投資が少なく、「貯蓄から投資」の動きがほとんど進んでいないことがわかります。

ちなみに、米国における現預金の割合は13%(2021年3月末時点)、欧州では34%です。

我が国で現預金に偏っている理由は、金融商品への投資がリスク許容度を超えていることもあるかもしれません。しかし、最大の理由は、長期にわたる低成長経済において、日本企業全体の株価が低迷していたことだと考えられます。

日本と米国では資産運用のリターンに大きな差がある

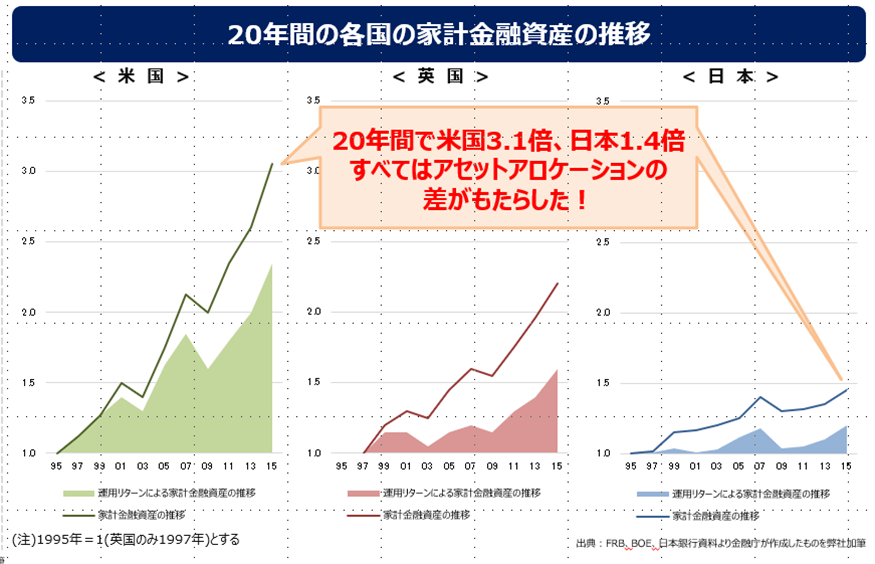

2,000兆円を超えることになった金融資産運用において、日本は欧米から大きな差をつけられています。近年の推移を見ても、日本における現預金優位の状況は大きく変わっていません。

米国のFRBによると、米国の個人金融資産は、2021年6月末時点で約113兆ドルとなり、20年間で約3. 1倍に増えました。しかし、同じ期間で日本は約1.4倍にしか増えていません。

日本と米国で、個人金融資産の増加率にこれほど差が開いたのは、なぜでしょうか。

日銀のマイナス金利政策、低金利が続く日本では、銀行預金の利子が0%に近い状態が続いています。確かに銀行預金で運用すると、ほぼ無リスクであるため安心して預けておくことができますが、リターンは期待できず、老後の資産形成の手段として活用できるものではありません。これによって、日本人の資産運用の期待リターンは極めて低いものとなってしまったのです。

その一方、リスクの高い個別株式や投資信託などは、高いリターンを狙うことができます。これらに投資して資産運用を行う米国人の期待リターンは、高いものとなります。このような状況が日本の個人金融市場に大きな差異をもたらしているのです。

日本人は投資信託や個別株式への投資を嫌い、現預金で貯蓄する傾向にあります。ただし、このような現預金を誰が持っているかというと、ほとんど中高齢者です。金融資産の8割が、50歳以上のシニア世代によって保有されていると言われています。

令和4年総務省の家計調査報告(貯蓄・負債編)によれば、世帯主が50 歳以上の各年齢階級では貯蓄超過で、60~69 歳の世帯の純貯蓄額は最も多くなり、2,323万円となっています。一方で、50 歳未満の世帯では負債超過となっています。

日本人が資産運用を開始しているのは60歳になってから

貯蓄から負債を差し引いた純貯蓄額を計算してみると、以下のとおり、50代からプラスに転じているということになります。これは何を意味しているでしょうか。

| 世代 | 40歳未満 | 40~49歳 | 50~59歳 | 60~69歳 | 70歳以上 | 平均 |

| 純貯蓄 単位:万円 | ▲640 | ▲38 | 1,154 | 2,323 | 2,232 | 1,313 |

| 負債超過 | 負債超過 | 貯蓄超過 | 貯蓄超過 | 貯蓄超過 |

日本企業の多くは年功序列型の給与制度を採用するため、若い頃の給与は低く、年齢が上がるに従って給与水準が高くなります。30~40代には、どれだけ働いても給与は低い水準です。しかも、稼いだお金が住宅資金や子育て・教育資金にどんどん充てられて、消えてしまいます。貯蓄する余裕などありません。マイホームの購入は、住宅ローンです。それゆえ、子どもへの教育費と住宅ローンの返済が終わり、多額の退職金を受け取る60歳前後になって、やっと貯蓄が超過することとなり、金融資産での資産運用が可能となるのでしょう。

また、50~60代の時期には、親の相続が発生することによって、遺産の相続と資産承継が行われます。実家を相続しても、住まずに空き家になれば、売却して金融資産を取得しているはずです。

つまり、日本人の資産形成は、長期間にわたって少しずつ形成していくのではなく、退職金の受取り、遺産の相続、生命保険の満期保険金の受取りなど、50代後半から60代の短期間で金融資産を集中的に受け取ることによって、一気に形成することが一般的なのです。

働き盛りの若い頃は、住宅ローンの返済と子どもの授業料や塾代の支払い教育費に追われ、投資どころか貯蓄する余裕すらありません。資産形成の勉強は行う暇がなく、投資に対する知識と経験が不足したまま50代後半へと歳を重ねていきます。

そして、いざ多額の金融資産を取得したとしても、どのように増やせばよいのか分かりません。銀行から投資信託の提案を受けることもあるでしょうが、目先に迫った引退後の生活、そこで必要となる老後資金の確保のために、銀行預金という安全性を重視した資産運用が行われるのです。

60代の3割は貯蓄ゼロ!老後資金はどうする?

退職金や親からの遺産相続で、十分な金融資産を取得することができれば、老後資金の問題はありません。しかし、それが出来なかった場合はどうでしょうか。

2021年に金融広報中央委員会が公表した「家計の金融行動に関する世論調査」によれば、一人暮らしの方で「貯蓄ゼロ」と答えた人の割合は、20代で43.2%、30代で31.1%、40代で35.5%、50代で41.0%、60代で29.4%となっています。つまり、60代になっても約3割の方は依然として貯蓄がまったくない状態なのです。貯蓄が無いというのは、退職金が少なく、親の遺産相続も少なかったことを意味しているのでしょう。

60歳になって金融資産がゼロという状態では、生活が苦しくなります。公的年金がもらえますが、贅沢な支出を行うことができません。老後の生活費は不足する可能性があります。

これらの状況を総合的に勘案すると、今後の日本では、仮に「貯蓄から投資へ」という金融資産の内訳変化が生じたとしても、米国と同様、富裕層は資産運用によって個人財産をさらに増やし、そうではない人はもっと貧しくなっていく可能性があると言えそうです。

将来の日本では、貧富の差が拡大する可能性が高いと考えられます。