従来型のファイナンシャル・プランナーが提供していたサービスは、一生涯にわたるゴールを設定し(ゴールベース・プランニング)、それを達成する手段として、投資信託や生命保険などの金融資産を販売することでした。ここでのゴールベース・アプローチとは、どのようなものでしょうか。

現代ポートフォリオ理論と資産運用

ノーベル経済学賞であるハリー・マーコウィッツが1952年に発表した現代ポートフォリオ理論では、過去の価格の変動からは、将来の動きや方向性を予測することは不可能だと述べられています。これが「ランダム・ウォーク」と呼ばれる考え方です。誤解を恐れず一言で言えば、赤ちゃんがサイコロを投げて選んだ銘柄によるポートフォリオと、プロのファンド・マネージャーが高度な数学や情報システムを使って選んだ銘柄のポートフォリオでは、リターンはほとんど変わらないという考え方です。

また、現代ポートフォリオ理論では、人間は「リスク回避」をする生き物であり、同じリターンであれば、低いリスクの銘柄を選ぶとされています。この点、リスクは、リターンの変動の大きさだと定義しています。つまり、人間は、リターンを大きく、リスクが小さくするポートフォリオが好きなのです。

そして、リターンとリスクのバランスを最適化するポートフォリオは、S&P500やTOPISのような平均株価指数と連動するインデックス・ファンドで運用することだと言い切っています。

その上で、インデックス・ファンドと無リスク資産の配分によって投資家が設定すべきリスク水準が決定できるとし、投資家は金融資産のアセット・アロケーション、資産クラス毎のポートフォリオを考える必要はないとしています。これを「分離定理」といいます。

すなわち、現代ポートフォリオ理論では、市場全体に投資するインデックス・ファンド(市場ポートフォリオ)と無リスク資産の組み合わせで最適な資産運用ができると主張されていたのです。そうであれば、全世界株式のインデックス・ファンドと日本国債の2銘柄だけ選択し、リターンとリスクの大きさに応じて割合を替えることで、最適な資産運用行うことができそうです。

ここで、インデックス・ファンドと日本国債の割合は、顧客に固有のリスク許容度に基づいて決定することになります。

ここで、全世界株式型のインデックス・ファンドを5,000万円(50%)、日本国債も5,000万円(50%)、合計1億円投資するとして、このとき最大2,700万円の損失が発生する可能性があると計算されたとしましょう。この損失が発生しても、精神的に耐えられるかどうかがリスク許容度の大きさです。

ゴールベース・アプローチとリスク許容度

それでは、インデックス・ファンドと日本国債の割合は、どのように設定めればよいのでしょうか。

これは、投資家個人が設定するゴールによって異なります。ゴールを高めに大きな資産形成を目指して設定するのであれば、ハイリスク・ハイリターンの割合とすべきでしょう。しかし、リスク許容度を超えてしまうと問題となります。一方、老後になって現状維持でよく、むしろ取り崩しの時期が近いのであれば、ローリスク・ローリターンの割合とすべきです。

リスク許容度が高い若年者は、インデックス・ファンドを90%配分としてもいいですし、逆にリスク許容度が低い高齢者は、日本国債90%配分とすべきかもしれません。その人の年齢、性格、設定したゴールまでに増やすべき金額によって異なります。

企業経営者のゴールベース・プランニングは、とても難しいと言われています。それは、顧客のリスク許容度の測るときに、顧客が経営している本業のビジネス・リスクも考慮する必要があるからです。本業の事業リスクが大きい場合、本業の業績変動と、金融資産の値動きについても考慮しなければならないでしょう。例えば、個人の金融資産は、経営する事業とは正反対の値動きをするようなものとすることで、リスク・ヘッジすることも可能となるでしょう。

例えば、自分はビジネスで成功し、高額の役員報酬を安定的に受取っているような企業経営者であれば、本業のリスクが低いため、インデックス・ファンドばかり提案すべきでしょう。

一方、自分の経営している会社の事業リスクが大きい、役員報酬の増減が激しいという企業経営者であれば、本業のリスクが高いため、日本国債ばかり提案すべきでしょう。

ゴールベース・アプローチと金融資産ポートフォリオのりバランス

こうして決めたインデックス・ファンドと無リスク資産の時価は、投資を実行して運用を開始した後、その価格が変動します。それゆえ、時間の経過とともに割合が変化していきます。

よくあるケースは、株価が上昇したことによって、インデックス・ファンドの割合が高くなってしまうことです。日本国債よりもインデックス・ファンドのほうがリスクは高いので、インデックス・ファンドの割合が高くなれば、金融資産全体のリスクが高くなってしまいます。

そこで、変化してしまった割合を当初決めた割合に戻します。スタート時に設定したインデックス・ファンドと無リスク資産の割合に戻すのです。この作業を「リバランス」といいます。上述したケースでは、価格が上昇したインデックス・ファンドを売り、日本国債を買います。これによって、リスクを管理することができます。

ゴールベース・アプローチの基本的プロセス

以上を踏まえて考えますと、ゴールベース・プランニングの基本的なプロセスは以下のようになるでしょう。

まず、ゴールを明確化し、優先順位を決めることです。将来のゴールは何で、そのためのお金がいつまでに必要か、そのお金を準備するために、どれくらいリスクを許容することができるのかを考えます。ゴールは1つではなく、複数でも構いませんが、優先順位を考えておきます。

個人のリスク許容度は正確に測定できるようなものではありませんが、もし運用する資産が目減りしてしまったら、どこくらいまで我慢できるか、減った分を穴埋めできるかについて考えます。もちろん、投資のリスクを取ることが好きな人、リスクを過度に嫌う人など、人によって感覚や性格が違います。何が正しいというわけではありません。人それぞれの感覚や性格に応じて、投資対象を選択するということになります。

一般的に、私たちが将来実現したいと考えるイベントとその資金は、大まかに3つのタイプに分類されます。一つは、人間が一生涯にわたって生活するために最低限必要とする生活費です。また、余裕があれば実現したいイベントとその資金が必要となるでしょう。そして、お子様たちなど次世代への相続とそのために遺すべき資金を考えることもあります。

ゴールとして設定するのは、個人の一生涯の人生の中で実現したいことです。たとえば、「勤務する会社を定年退職した後は、趣味に没頭してのんびり生活をしたい」というのは、老後費用として支出しるに足りる十分な資産を持つというゴールです。

短期的には、マイホームの頭金を準備する、子どもの教育費用を準備するというのもゴールです。クルージングで海外旅行に行く、きれいな宝飾品や高級車を購入するという贅沢な夢もゴールです。また、意外と忘れられているのですが、自分が死んだ後に子どもたちに1億円の財産を相続させるというのもゴールです。ゴールは、生活するために絶対に必要なものだけでなく、楽しいもの、将来やりたいこともあります。そして、子どもたちへの想いや愛情など、何でもゴールになりえます。

このようにゴールが明確になると、実現すべきタイミングや必要な金額、そのための運用の方法が決まります。

ただし、複数のゴールがあれば、それらには優先順位があります。海外旅行の資金よりも住宅購入資金のほうが優先順位は高いでしょう。子どもの留学資金よりも自分の老後資金のほうが優先順位は高いかもしれません。どんなゴールが大切なのか、何を優先して、何を後回しにすることができるのか、どのような順番でゴールを実現するのが最適なのか、個人の価値観とライフプランについてじっくりと考えることが、ゴールベース・プランニングです。

また、ゴールは、本人だけのものではなく、奥様や子ども、家族全員のゴールを考えていくべきです。特に、子どもや孫に家族や子孫に対してどうしたいか、どのような遺産を遺したいかという点もゴールになります。

そして、ゴールは、お金がかかるものだけではありません。愛情や友情、身体の健康、仕事そのものを続けること、社会貢献することなどもゴールとなるでしょう。

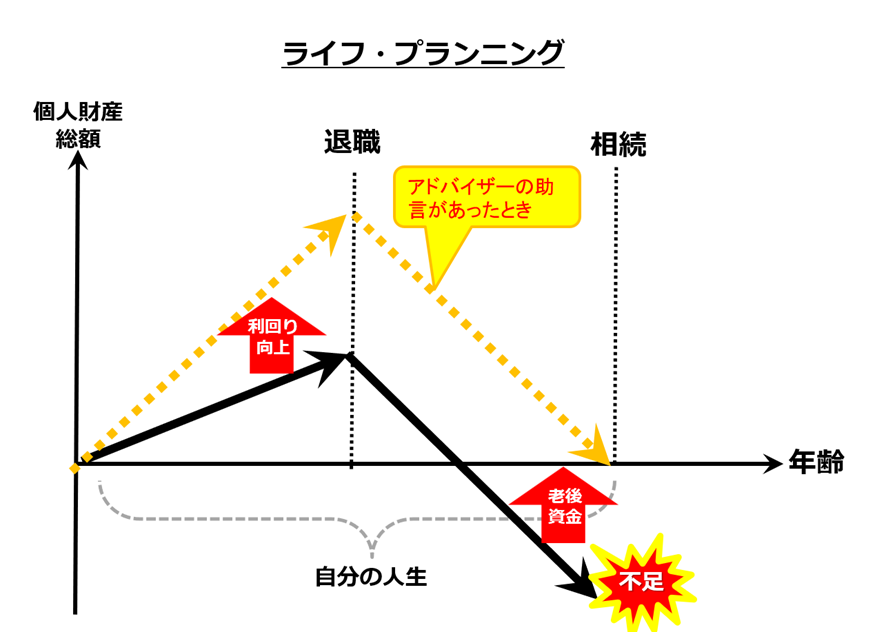

金融庁が、「貯蓄から投資へ」と主張していますが、この主張の基礎にあるのは、ゴールベース・プランニングです。つまり、老後の幸せというゴールに向かって、若い人たちが高いリターンを設定して資産運用すべきというものです。

ただし、リターンとリスクの水準が変化していないか、また、そのときの個人の状況に応じて意図的に変化させるべきか、定期的に確認することが必要です。

たとえば、結婚して子どもができたとすれば、数年後に教育費用に使うために現金化する必要があるため、リスクを低減させなければいけません。親からの相続財産によって個人資産が一気に増加したとすれば、リスクを増やしてもよいでしょう。いずれにせよ、個人の生活の状況や資産が変わったことによって、当初設定したゴールを見直す必要が出てきたら、リターンとリスクを再度設定し直します。

これらの一連のプロセスが、ゴールベース・プランニングなのです。

資産規模が1億円を下回る方々のゴールは、老後費用の確保というケースが多いようです。その場合、ゴールの実現は、数カ月先ではなく、遠い将来となります。長期間にわたって資産を増やしていくものですから、ゴールの見直し、リターンとリスクの再設定を何度も繰り返していくことになります。

その間、株式市場の大暴落など大きな相場変動が何度か来ることでしょう。それでも、設定したゴールを変えず、それに向かって粘り強く資産運用を続けていくことが必要なのです。

以上のように、一生涯にわたって金融資産の分散投資を行うことが、ゴールベース・プランニングの基本となります。資産運用する期間において、株式市場の急激な下落に直面すると、どうしても現金化しようと焦ってしまいますが、そういった行動は、長期的なゴールの実現にはつながらないのです。そのように感情に流されてしまうような行動を回避し、運用を継続し続けることができるかが、ゴールベース・プランニングには必要となります。

ゴールベース・プランニングによる資産運用で重要なのは、ゴールに向かって正しく進んでいるか、当初の予測と比べて実績がどうなっているのか、現在地を確認することです。つまり、定期的に運用成績を確認するプロセスが続きます。

不動産と金融資産の成績だけではなく、個人の置かれた状況がどのように変化しているかも確認することが必要です。その状況によって、ゴールを見直すこと、方向転換すること、あるいは、微修正することも必要となるからです。

そこでゴールの見直しを行うのであれば、再びスタートに戻り、ゴールの明確化と必要なお金の予測を行うことになるでしょう。

しかし、顧客が50代まで歳を重ねていけば、将来の相続について考えておいたほうがいいでしょう。将来の相続でどれくらいの遺産を遺したいか、次世代への資産承継をどのように行うか、これらは富裕層の顧客にとって重要なゴールの一つとなるからです。しかしながら、これまでは、アドバイザーが相続までアドバイスするケースはほとんど無かったようです。