03-4570-0810

受付10:00-17:00(土日祝日除く)

事業承継の問題は事業存続・社長交代・財産移転の3つ!

目次

事業承継は誰に相談すればいいのか

社長にとって事業承継は人生の中でも最も大きなイベントの一つです。人生を賭けて取り組んできた仕事を辞めること、引退して第二の人生を開始することだからです。

これは人生の大きな転機、一大イベントです。このまま事業は続くのか?後継者はしっかりとやってくれるか?色んな悩みが伴います。

この悩みを社長一人で解決することは困難です。そこで、銀行やら生命保険セールスマンやら、周りの業者たちが「事業承継は重要ですよ!こうやりましょう!」と押し付けがましくアドバイスしてきます。

しかし、これらのアドバイスのほとんどは、業者たちの商品やサービスを売りつけようとするものです。社長の事業承継が成功しようが失敗しようが、どうでもいい、融資や保険を売りつけたいだけなのです。このような状況では、事業承継を正しく進めることができません。

20年以上事業承継支援に取り組んできた筆者の結論を申し上げます。事業承継の正しい進め方は、社長が抱えている問題を正しく見つけることです。それができれば、事業承継というイベントはほとんど完了できたようなものです。

銀行や生命保険会社が事業承継に熱心な理由

業者たちと申し上げましたが、事業承継支援には「専門家」と称される人たちがいます。彼らの支援の取り組みが、期待されるほどの成果を生み出さなかった理由は、支援者側の目線で支援していたことにあります。

生命保険を売りたいセールスマン、融資や投資信託を売りたい銀行員、税務申告を売りたい税理士、いずれも支援者側の商品・サービスを売るために、事業承継を支援してきました。「事業承継」をタイトルとする専門書も、ほとんどが筆者の売り込みのために書かれています。

実際のところ、社長の立場から考えますと、生命保険や融資など必要なく、問題は別のところにあり、必要な解決策は他にあったのです。

たとえば、遺産分割が問題だからと言われて生命保険を契約させられた社長でも、本当の問題は収益性の低迷であり、その解決策はビジネスモデルの抜本的な見直しであったというケースがあります。

銀行の融資によって、子供に1億円で株式を買い取らせるスキームを実行させられた社長でも、経営承継円滑化法の納税猶予制度を使えば、1円も使わずに株式を子供に贈与できたというケースがあります。

納税資金が必要だからといって、多額の投資信託を購入させられた社長でも、タワーマンション投資を行っておけば相続税を半減できたケースがあります。

社長のお金を狙う業者たちは、お客様の抱える問題の本質など無視しています。支援者という看板を掲げ、事業承継の解決策という名目で、さり気なく商品・サービスを売りつけるのです。

難しいことはわからない高齢者は手数料が稼ぎやすい、このように考えている、ゆうちょ銀行やかんぽ生命の営業マンが代表例です。

残念ながら、これでは事業承継の問題を解決することはできません。結果的に真の問題が解決せず、後から問題が顕在化してトラブルが発生するケースが多く見られます。

それでも、本当に何が問題なのか、誰のアドバイスが正しいのかわからないお客様は、それで満足してしまっているのです。社長は仕事で忙しいため、何が正しいのか、比較検討する時間などありません。

たまたま身近にいて親身になってくれる業者たちの話を聞いてしまいます。結果として、社長は業者たちの「いいカモ」となってしまうのです。

事業承継が進まない原因を見つけることは難しい

再度確認します。事業承継で最も重要なことは、社長が抱える問題を、正確に、網羅的に捉えることです。問題を漏れなく発見することができれば、それで事業承継は成功です。

しかし、社長が抱える問題の範囲はとても広く、その専門家と称される人たちであっても、それらを網羅的に見つけることは難しいことでしょう。

事業承継の問題を「フレームワーク」として整理し、全体像を明らかにするしてみましょう。これを使えば、どこにどのような問題が隠されているのか、漏れなく探り出すことができます。

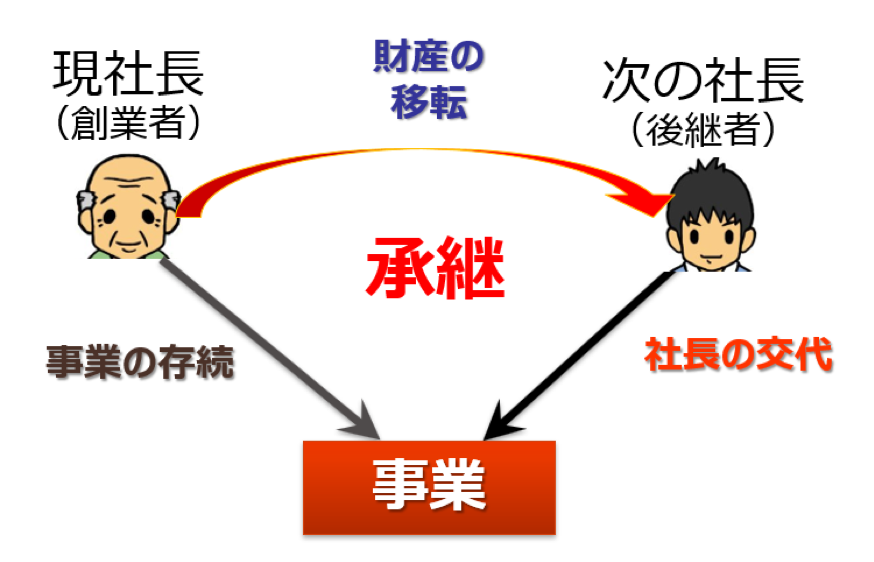

事業承継の問題は、大きく分けると、3つになります。事業そのものの問題、社長個人の問題、社長が持つ財産の問題です。

事業承継で考えるべき3つの側面

会社を前提としますと、事業承継は社長(企業経営者)の交代です。社長は会社に使っている財産をすべて支配していますから、社長交代によって、新しい社長が会社の財産をすべて支配することになります。つまり、事業承継は財産(株式など)の移転でもあります。

ただし、社長交代がうまくいっても、数年後に会社が倒産してしまえば意味がありません。事業承継の前提として、承継すべき事業がその後もうまく続けられなければいけません。

商売が儲かって、成長が続くような事業です。とすれば、事業承継では、これからも事業の存続を考えることが求められます。

つまり、事業承継で考えるべきことは、事業の存続、社長の交代、財産の移転、これら3つということなのです。

事業承継で最初に考えるべき事業性評価

最初に考えるべきことは、事業の存続です。社長が創業者であれば、なぜ事業を始めたのか、振り返ってみましょう。これは事業性評価とも呼ばれます。

「お客様に美味しいお菓子を食べてもらいたい。」「こんな技術を社会に役立ててほしい。」、事業家としてどんな価値を創り出したかったのか、やりたいことがあったはずです。

しかし、どんな商品・サービスであっても、それを必要とするお客様がいるからこそ事業が成り立っているのです。

中国から安い商品が大量に輸入されているのであれば、国内生産の商品はお客様に買ってもらえなくなります。高齢化社会で、子供向け商品を大量販売することは難しいでしょう。

つまり、社長が起業した昔と、お客様の状況やニーズが変化している可能性があるのです。とすれば、その変化に合わせて提供すべき商品・サービスを変えていかなければいけません。

そうは言っても、社長から見れば、現代社会はよくわかりません。インターネット通販が主流となり、AIだとか自動運転、ブロックチェーンなど、よくわからない技術が席巻する社会となってしまいます。

そこで、後継者の意見をよく聞いて、後継者に今後の事業のやり方を考えてもらうことが必要となってくるのです。

しかし、昔の成功体験を忘れられない、また、自分の固い信念を貫こうとする社長が多くいます。自分が築き上げた事業を変えることは容易ではありません。

大塚家具の社長は、大衆路線への変更を求めた後継者のやり方を受け入れることができず、別会社を作り、昔ながらの高級路線の事業を再び開始しまいました。

事業承継に伴う社長の交代

次に考えるべきことは、社長(企業経営者)の交代です。これは社長個人の人生の大きな決断となります。

現社長は、仕事から引退した後、老後は何をして生きるのか、ライフプランが決まらないと引退しようという決意が固まらないでしょう。

一方で、後継者にも大きな決断が求められます。後継者にとって中小企業の社長になることが唯一の選択肢というわけではありません。他のキャリアプランと比較し、事業承継するか決断することになります。

つまり、後継者が個人として考えてみれば、サラリーマンを続ける、最先端のITベンチャーを起業するなど、人生には様々な選択肢があるのです。

その中から、あえて「中小企業の社長になる」ことを選択するのか、決断が求められます。これは後継者にとって、人生の大きな転換点となることでしょう。

ここまで来れば、事業承継はほとんど完了したようなものです。後は手続きだけの問題ですから、専門家に丸投げしてもよいでしょう。最後に考えるべきことは、社長個人の財産の移転です。

会社であれば、事業用財産は会社が抱えていますから、会社を支配するための「株式」を現社長から後継者に移転すればよいということになります。

後継者が子供であれば、社長は「かわいい息子だから、株はタダで渡してやるよ」と考えることでしょう。しかし、会社の株式は、価値ある財産で、それを子供に渡すときには、大きな税負担を伴います。相続すれば相続税です。

従業員や第三者へ渡すときには、さすがに「タダで」というわけにはいきませんから、有償で買い取ってもらうことになるでしょう。

社長が「よくがんばってくれた従業員だから、株はタダでいいよ」と思っても、そんなことは奥様が許してくれないでしょう。もちろん税務署も許してくれません。

株式を後継者に渡すには、税金の支払いが発生することが問題となるのです。僅かな税金であれば問題となりませんが、これが意外と高く、数千万円の株式を贈与すると約50%も課税されてしまいます。

つまり、事業承継には、「いまの事業を存続できるか?」という企業経営の問題、「社長交代を実行することができるか?」という個人の生き方や考え方、後継者教育の問題、「財産の移転手続きはどうするか?」という法律や税金の問題、これら3つの課題が発生するのです。

事業承継フレームワークとは何か?

参考までに、事業承継支援を専門としている筆者の分析手法を紹介しましょう。事業承継フレームワークです。

【図 事業承継フレームワーク】

事業承継フレームワークは、中小企業の事業承継に伴う課題(論点、解決すべき問題点)を整理したものです。

事業承継に伴って発生する課題はとても多く、様々な側面に分散するため、すべての課題を正確に把握することはとても難しい作業となります。

一つの課題を見つけ、それを解決できて喜んでいたとしても、他の課題を見落としていて失敗するケースが多くあります。

そこで、事業承継に伴う課題を漏れなく把握するために、全体像を整理してみました。そのツールが、このマトリックスなのです。

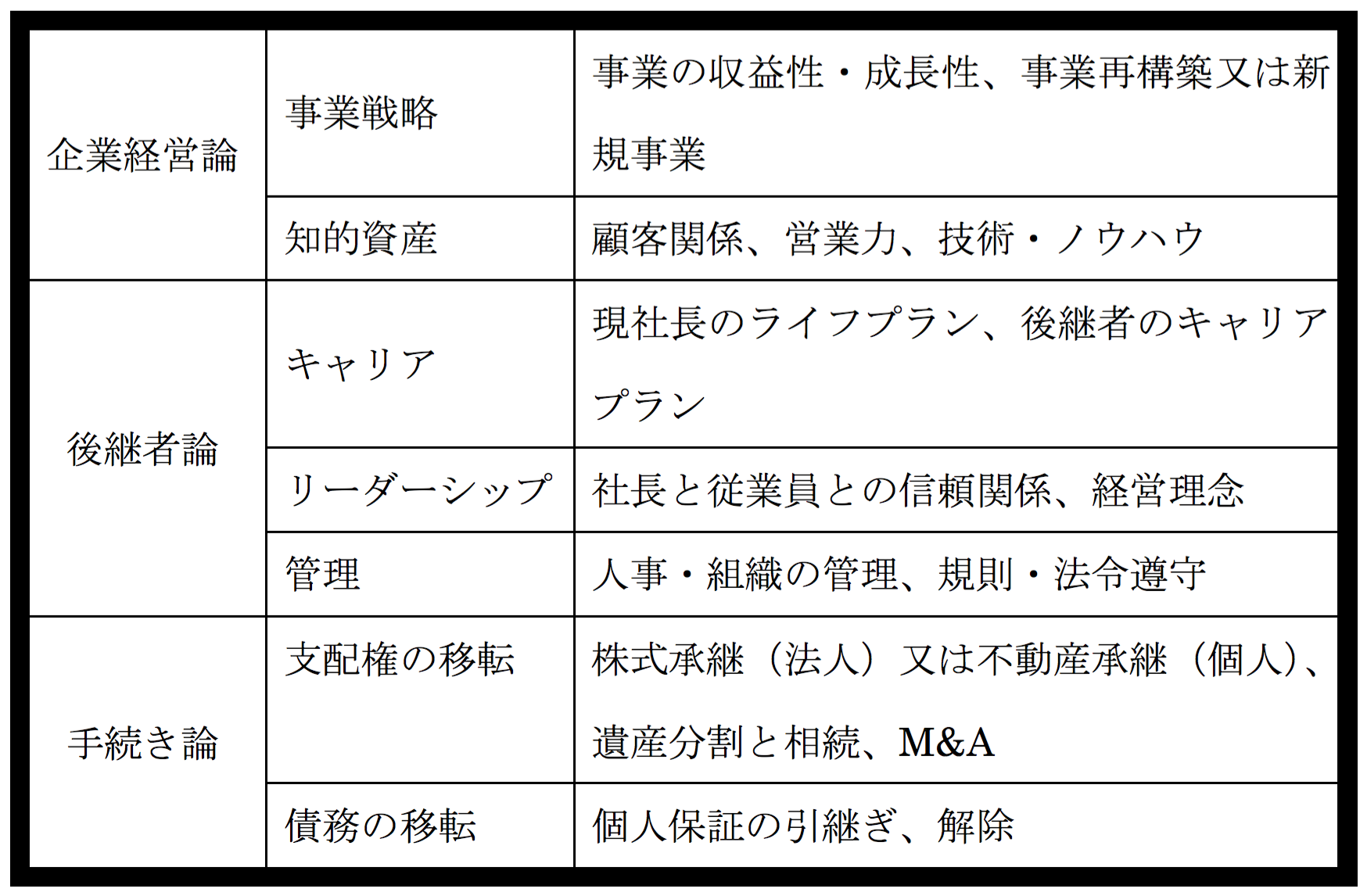

事業の承継する方向は、大きく3つに分けられます。親族内(子供)、従業員、第三者です。いずれの方向に進んだとしても、既述のように、3つの側面から課題を把握することができます。つまり、事業の存続(企業経営)、社長の交代(後継者論)、財産の移転(手続き論)です。

ここでは、これら3つの側面をさらに細分化して、7つの切り口(知的資産、事業戦略、個人キャリア、リーダーシップ、経営管理、支配権移転、債務移転)に切り分けています。

専門家の目線で、コンサルティング業務の実務に使えるように切り分けてありますので、何だかよくわからないかもしれません。

このように切り分けますと、合計して21個(=3×7)のカテゴリーを設けることができます。これが事業承継フレームワークなのです。

何よりも重要なのは事業性評価

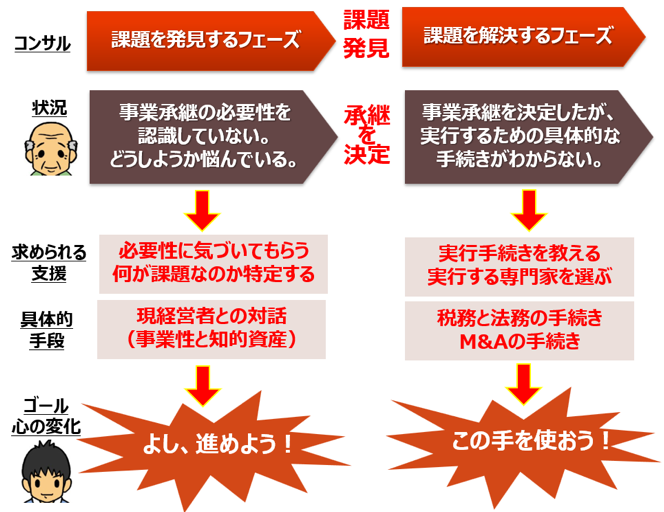

事業承継フレームワークは、優先的に解決すべき問題を、左から右へと時系列で並べてあります。

この順序を大別しますと、課題がよくわならいので、その発見に専念すべき時期(課題発見フェーズ)と、課題を見つけることができたので、その解決に専念することができる時期(課題解決フェーズ)の2つと分けることができます。

前半戦となる課題発見フェーズでは、現社長は、事業承継が必要であることを認識していないか、多少は認識しているとしても何をすればよいかわからずに悩んでいる状況にあります。

専門家はこの状況を打破しなければいけません。前に進むように誘導します。この状況にある社長が最初に到達すべきゴールは、事業承継の必要性を認識すること、気づくことです。

つまり、現社長は「そろそろ引退しようか。」と決意しなければいけません。ただし、その一方で、後継者は「私が事業を引き継いでるぞ!」と決意し、社長を交代しなければいけません。

つまり、最初に到達すべきゴールは、社長と後継者の心の状態を変化させることなのです。意外とこれが大きなハードルとなります。

ここでのゴールに到達させるため、現社長と後継者は、『対話』しなければいけません。社長交代に合意することは当然ですが、事業の現状を確認し、認識を共有しておかなければいけません。これを「事業性評価」と言います。

事業の現状を共有するためには、現社長の頭の中にある知識を後継者に伝達することが必要です。この製品をうまく製造する秘訣はこの技術にある、あのお客様がうちの商品を買ってくれる理由はこれだ、など。これを「知的資産」といいます。

また、事業を取り巻く環境について意見を交換し、事業そのものの存続・成長のために、これからの社長は何をすべきか、考えることも必要です。

筆者は、経済産業省中小企業庁「事業承継ガイドライン」の改訂作業に従事していましたが、その際に最も重要視されたプロセスも、現社長と後継者との対話、社長と支援者との対話でした。

結局、事業承継の最大のハードルは、「事業承継しよう!」という気持ちに変化させることで、そのために人間の感情を動かすことのなのです。

この段階でもう一つ重要なのが、社長交代に伴って、個人のキャリア選択を考えることです。

個人のキャリアの課題は、現社長が老後のライフプランを考えること、後継者が中小企業の社長になるというキャリアプランを決意することです。

この課題は人間の生き方を決めるものであり、真っ先に考えなければいけません。社長個人の財産を先に移転させてしまっては後戻りできなくなります。生き方や考え方の問題は、先に解決しておかなければなりません。

後継者のリーダーシップとマネジメント

後半戦の課題解決フェーズに入ると、峠は超えています。この段階に入りますと、現社長と後継者の気持ちは固まっており、事業承継すると決意しています。しかし、それを実行するための具体的な手続きがわからない状況にあります。

ここでは、正しい手続き(税務・法務・財務)を見つけることが課題となります。社長や後継者が自ら手続きを行ってもいいですが、会社の仕事で忙しい経営者が自分でやる必要はありません。専門家(公認会計士・税理士や弁護士)に外注することが効率的です。

その一方で、後継者は「一人前の社長になる」という大きな課題に直面することになります。特に、社長に求められるリーダーシップと経営管理能力という2つの能力を習得することが重要な課題となります。

リーダーシップの課題とは、後継者が社長として従業員からの支持を得て、組織を率いていくことができるかということです。

これまで前社長に雇われてきた従業員は、前社長に忠誠を尽くしてきました。

前社長の人間性を理解できたからこそ、ここまで頑張ってきたのです。それなのに、突然現れた若い社長(後継者)が、偉そうに「俺に従え」と言われても反発するだけなのです。そんな若造のために働きたいなどとは思わないでしょう。

このような社長の交代という難しい状況において、後継者が社長としての求心力を持つためには、従業員を引っ張るための別の方法が必要です。

これまでは、リーダーシップが社長の人間力にあったとしても、後継者にその人間力は無いと考えたほうがいいでしょう。

この点を解説すると長くなるため、解答だけ申し上げると、後継者は、変化する経営環境に適合するような新しい考え方(経営理念)と、組織全体の目標を打ち出すことが求められます。

社長一人の人間力で引っ張るのではなく、チーム全体の共通の考え方、ゴールを設定し、みんなで力を合わせてそこに向かっていこうという雰囲気を作るということです。

人間力を拠り所とすることができない後継者がリーダーシップを発揮するには、この方法しかありません。

また、従業員を働かせるための経営管理(マネジメント)の課題があります。組織の考え方やゴールが変われば、組織構造や人事制度も変えなければならないでしょう。

新規事業を始めるような場合には、新しい法令に準拠することもあるでしょう。組織のルールも作り変えなければいけません。

以上のように、後継者は、組織・従業員との関係において、一人前の社長としての職務を遂行しなければなりません。

後継者への個人財産の承継

以上のような様々な課題を解決することができれば最終段階です。最後に解決すべきことは、個人財産の移転です。会社であれば、現社長の株式を後継者に移すことでしょう。

これは、ほとんどが事務的な手続きの問題に過ぎません。それにもかかわらず、巷では、事業承継といえば株式の問題だと誤解されているようです。

「自社株対策」「株価の引下げ」「相続税対策」など、税金の問題こそが事業承継の問題だとアピールする専門家が多く見られ、困ったものです。

ここで正しく整理しますと、個人財産にはプラスとマイナスの両面があり、プラスの財産を移すことと、マイナスの財産を移すこと、これら両面から考えなければいけません。マイナスの財産というのは「債務」つまり借金です。

プラスの財産の移転の課題は、個人事業主であれば事業に使っている土地や建物、会社経営者であれば株式を、現社長から後継者に移転する手続きのことです。

子供に承継するのであればタダで渡してやればいいでしょう。ただし、無償の場合には、相続税や贈与税が伴うため、それをどのように軽減するかが問題となります。

従業員や第三者に承継するのであれば、有償となるはずですから、買取り資金をどのように調達するかが問題となるでしょう。

また、子供が後継者である場合には、後継者以外にも子供(推定相続人)がいるはずです。

彼らが「なぜ俺には財産を渡さないのか!?不公平だ!」と言い出すおそれがあるため、相続における遺産分割の観点からも、株式を渡さない子供たちに渡すべき他の財産を何にするかが問題となります。

【図 課題発見フェーズと課題解決フェーズ】

借入金が重い会社の事業承継はタイヘン!

一方、借金を移す課題は厄介です。ほとんどのケースで、後継者が借金の承継を嫌がるからです。親の代で銀行借入金を返済できれば問題ないでしょう。しかし、返済できない場合は、子供の代で返済しなければいけません。

また、会社であれば個人が借金を引き継ぐというわけではないものの、経営者の個人保証という債務を負わなければいけません。後継者は、これを当然に嫌がります。

明らかに債務超過で破綻寸前の会社であれば、後継者は「継がない」という選択肢を採ればよいでしょう。個人保証も、相続放棄すれば、親の代で消えてしまいます。

一番難しい問題となるのが、事業は儲かっているが、借金がちょっと重たいというケースです。このような微妙な状況が後継者の悩みどころであり、承継するか、承継しないかが問題となるのです。

事業承継税制などの政策は有効なのか?

経済産業省は、経営承継円滑化法の納税猶予制度、民法特例、金融支援という3つの支援策を打ち出しており、近年、使いやすくなる大きな改正も実施されました。

しかし、上述のように、税金の問題は、事業承継の3つの側面の一部に過ぎず、それを解決するだけでは不十分なのです。

そもそも後継者がいないケースが問題です。誰も継いでくれないのです。儲かって仕方がないような会社は、継ぎたいと思う後継者がすぐに見つかるでしょう。

誰にも継ぎたいと思われないのは、業績が悪いからです。何とか黒字であっても、これから存続できるかわからない、苦しいという状況です。

一歩進んで、それでも後継者が承継しようと決意しても、経営環境の急激な変化にどのように対応するのか、後継者は社長としての仕事に苦戦することになります。

事業承継問題を抱える中小企業の10社のうち9社が、後継者不在と業績悪化が障害となり、事業承継が進まないという実態です。筆者が全国を回って愕然としたのは、北海道や東北地方の中小企業のほとんどが、後継者不在でした。

実は、これらの中小企業にとって、税金の問題など無関係で、考える必要はないのです。つまり、業績悪化が伴う会社は、その株価は安くなっており、税金はほとんど課されないのです。相続が発生しても、基礎控除という非課税枠の範囲内に収まれば、税金はゼロです。

経済産業省は、「事業承継税制が、後継者問題を解決する」など、本末転倒な政策を打ち出しており、嘆かわしい有り様です。

株式を後継者に移すとき、税金が取られます。株価が高いと税金が重くなります。経済産業省は、「税金が重いから事業承継が進まない」と誤解しており、事業承継税制という、税金ゼロで株式を移すことができる制度の普及を促進しています。

ここで注意していただきたいのは、事業承継税制を適用すべき会社は株価の高い会社、つまり、事業が儲かっている会社ということです。

そんな優良な会社は、誰しもが承継したいと手を挙げるはずですから、後継者不在などという問題は生じません。事業承継税制などという制度が無かったとしても、事業承継は確実に行われるのです。

結局、事業承継税制で税金ゼロとすることは、儲かっている会社の節税手段を与えていることなのです。そのような優良企業は、10社に1社程度くらいでしょう。9割の中小企業には無縁の制度です。

つまり、経済産業省は、10社に1社程度しか効果のない制度を導入して喜び、金持ちに節税手段を与えているだけの実態に気づいていないのです。