03-4570-0810

受付10:00-17:00(土日祝日除く)

証券会社から債券を販売された!債券に投資すべきか?

債券とは、国、地方公共団体、民間企業、外国政府などが、投資家から資金を借り入れる際に発行する借用証書です。債券の発行条件として、債券の発行体、額面金額、償還期限、表面利率などが決められています。

ここでは、債券による運用について見ていきましょう。

目次

債券とは何か?

債券は、発行体が定めた償還期限までの期間中に一定の利子が支払われます。基本的に、固定金利が支払われ、償還期日において額面金額が返済される仕組みとなっており。投資家から見れば、利回り固定の金融商品です。

満期以前の換金は、市場で売却することによって現金化します。市場価格は日々変動するため、売却益を得ることもあれば、売却損を被ることもあるでしょう。また、発行体が経営破綻すれば、額面金額の全部又は一部が返済されません。つまり、投資家から見れば、回収不能リスクが伴う金融商品なのです。

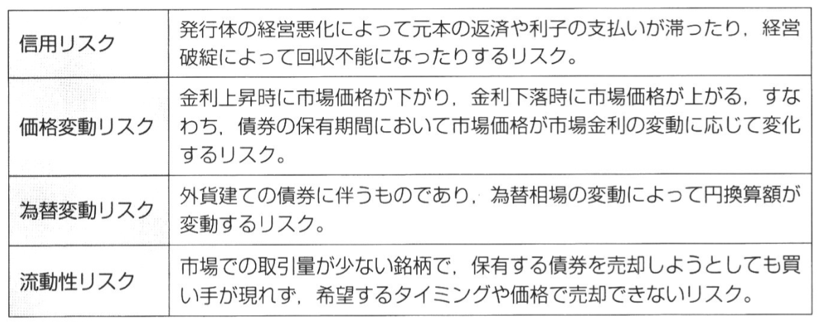

債券の投資に伴うリスク

一般的に、債券に伴うリスクは以下のようなものがあります。

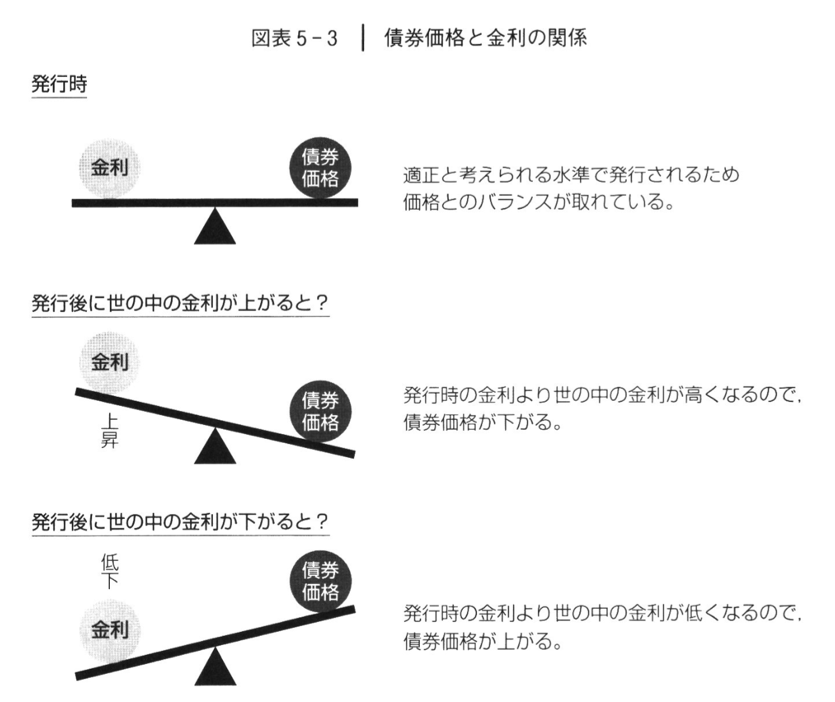

債券の市場価格は、市場金利との関連で日々変動しています。その価格変動により、債券の投資収益、つまり「利回り」も変化することになります。金利上昇の局面においては債券の市場価格は下がり、逆に金利が低下している局面においては債券の市場価格は上がります。したがって、金利上昇が見込まれるときは、長期の債券ほど、その購入を控えたほうがよいことになります。

債券の取引には、証券取引所で行われる「取引所取引」と、取引所を通さないで証券会社と投資家が相対で取引を行う「店頭取引」の2つがありますが、投資家による債券売買のほとんどは店頭取引で行われています。その中でも国債の取引量が圧倒的に大きいものとなっています。

取引所取引の場合は、市場価格のほかに必要な費用として、売買委託手数料があります。一方、店頭取引の場合は、取引の際に必要なコストが取引価額に含まれているため、別途の手数料はかかりません。

企業が社債を発行する際、無担保で発行される社債を、「一般無担保社債」もしくは、「優先社債(シエア債)」といいますが、一般無担保社債と比べて、元本および利息の支払い順位の低い社債を「劣後債(ジュニア債)」といいます。劣後債は、債務不履行のリスクが大きい分、その利回りが相対的に高く設定されています。

PBから提案される劣後債とは何か?

外資系プライベートバンクが提案する債券の一つに、劣後債があります。

劣後債は、その社債要項に劣後特約が付され、債券の名称に「劣後特約付」と付されることが一般的です。破産や会社更生手続きの開始など劣後特約で定められた劣後事由が発生すると、一般無担保社債などの一般債務の支払いが劣後債よりも優先されることになります。

企業が発行する劣後債は、その企業の清算時に、残余財産の弁済順位が優先される一般無担保社債と弁済順位が最も低い株式との中間的な位置づけにある商品と言えるでしょう。

金融機関の発行する劣後債については、一定の制限のもと、自己資本比率規制の計算上、資本として計上できることから、金融機関の資本増強策として利用されるケースが多いようです。

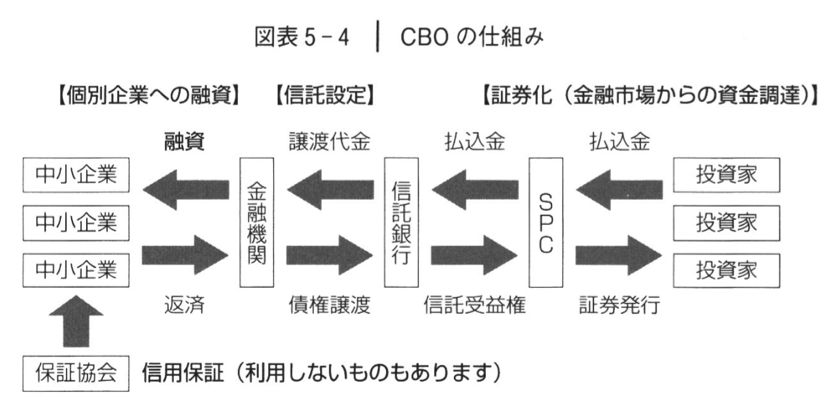

なお、社債担保証券(=CBO、Collateralized Bond Obligation)は、さまざまな格付けの債券を集めてポートフォリオを作成し、その元利金を担保にして発行される資産担保証券です。

これは、そのポートフォリオが生むキャッシュ・フローの支払いに優先順位を付けることにより、高格付けのシエア債、低格付けの劣後債、その中間のメザニン債に分けて発行することにより、投資家のニーズに合った金融商品の提供が可能となります。

なお、劣後債、優先株式、優先出資証券などをハイブリッド証券と呼ぶこともあります。ハイブリッド証券は、資本と負債の両方の特徴を持つ証券で、普通社債よりもリスクが大きい一方で、相対的に高い利回りを享受することができる商品です。

劣後債のような金融商品は、リスク許容度の高い富裕層に適した商品だと言えるでしょう。ただ、富裕層のすべての方々のリスク許容度が高いわけではありません。

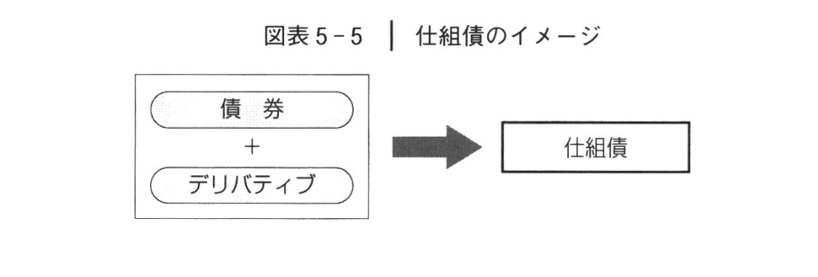

デリバティブが組み込まれた仕組債とは何か?

債券にデリバテイブが組み込まれた商品のことを、「仕組債」といいます。代表的な仕組債として、日経平均株価運動債、他社株転換可能債(EB債)、デュアル・カレンシー債、金利連動型債券などがあります。

仕組債は、あらかじめ定められた参照指標(株価、金利、為替、商品価格など)に基づき利率が決定されますが、参照指標の変動によって利回りが低下する可能性があります。また、参照指標の変動によって償還金額に差損が生じる可能性もあります。仕組債は、償還まで保有することを前提とした商品となっており、やむを得ず中途売却する場合には、その換金価格が著しく低くなり、元本を下回る可能性が高い商品となっています。

デリバティブを利用することにより、投資家や発行者のニーズに合うリターンを創り出すことができます。満期やクーポン(利子)、償還金などを、投資家や発行者のニーズに合わせてさまざまな形態に「仕組み」として設定することができるのです。

通常、ほとんどの仕組債には、オプション取引(売り)が組み込まれています。オプションの売り手になると、その価値(プレミアム)の分だけの代金を受け取ることができます。それを金利に上乗せすることにより、高めの金利を設定することができるのです。

仕組債は「EB債(イービー債)」、「株価指数連動(リンク)債」の2種類の発行が多くなっています。

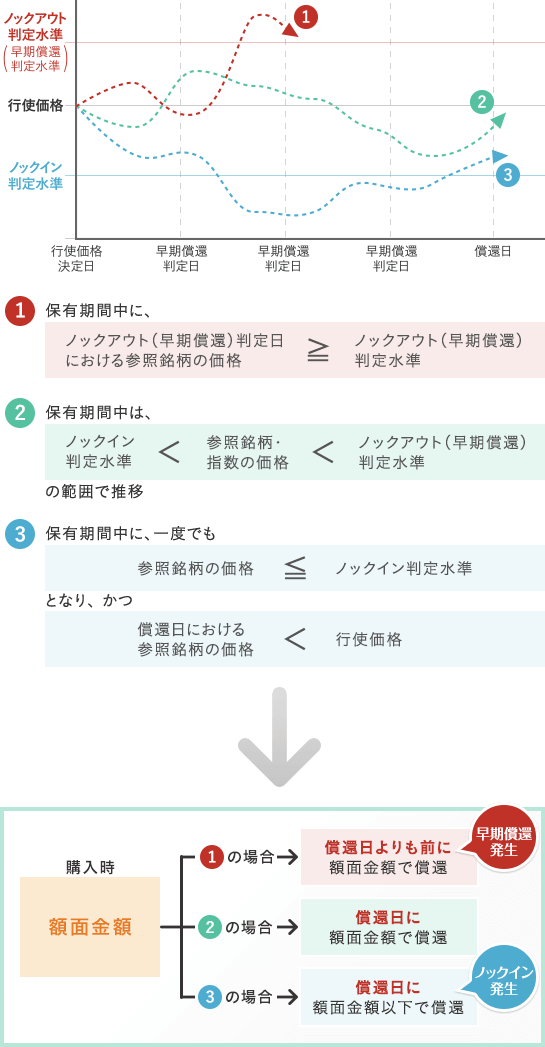

EB債・株価指数連動(リンク)債は、参照銘柄(株式や各種指数)の値動きによって、仕組債の条件が変動する代わりに、通常の債券よりも好利回りで運用することができます。

予め決められた判定日における参照銘柄の価格が一定の範囲内で推移すれば、通常の債券と同じような資産運用となります。

一方、判定日に、参照銘柄の価格が決められた水準(ノックアウト判定水準、早期償還判定水準)を上回れば、償還日より前に償還(ノックアウト、早期償還)されます。また、参照銘柄の価格が決められた水準(ノックイン判定水準)以下となれば、償還時に元本割れとなってしまうリスクもあります。

仕組債

仕組債のリスクはこれだ!美味しい話には裏があるぞ!

第一に、予め指定された参照指標(個別株価や株価指数、金利、外国為替など)に基づきクーポン(利率)が決定される仕組債については、参照指標の変動によって受け取るクーポン(利息)が減少する可能性があります。

予め定められた参照指標に基づき償還金額が決定される仕組債については、参照指標の変動により償還金額が変動することで、受け取る償還金に損失が生じる可能性があります。また、発行体にデフォルト(債務不履行)事由が発生した場合、受け取る償還金に損失が生じる可能性があります。

仕組債の商品性によっては、参照指標の変動により、償還金の支払に代えて、株式などの有価証券の現物の受け渡しにより償還される場合もあります。

仕組債は、通常、償還まで保有することを前提とした債券となっています。中途売却される場合、売却価格が著しく低くなり、元本を割込む可能性が高いものです。

仕組債に投資される場合は、これらのリスクを十分に理解したうえで投資することが必要です。