日本の税収において、相続税は令和3年度(2021年度)でも2.2兆円ほどしかなく、所得税の10分の1程度となっています。まだ増税の余地があることから、現在、政府の税制調査会は、富裕層の税負担を重くする方向に検討を進めています。また、相続直前の暦年贈与を相続税の対象とし、高齢者が生前の早い時期に資産承継を行うように、税制改正を検討しています。

相続税の課税割合は全国平均8.8%

財政再建の観点からも相続税を増税すべきだという見解もありますが、それよりむしろ、課税の公平の観点から「資産再分配機能」が重視され、ストック面での格差を是正すべく、相続税の増税が検討されるようになってきました。

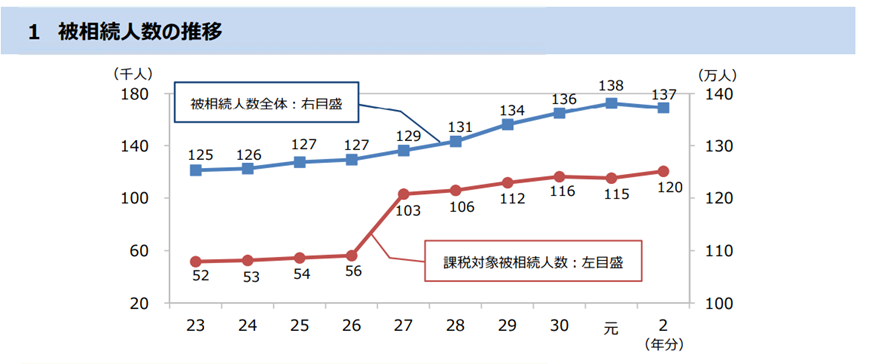

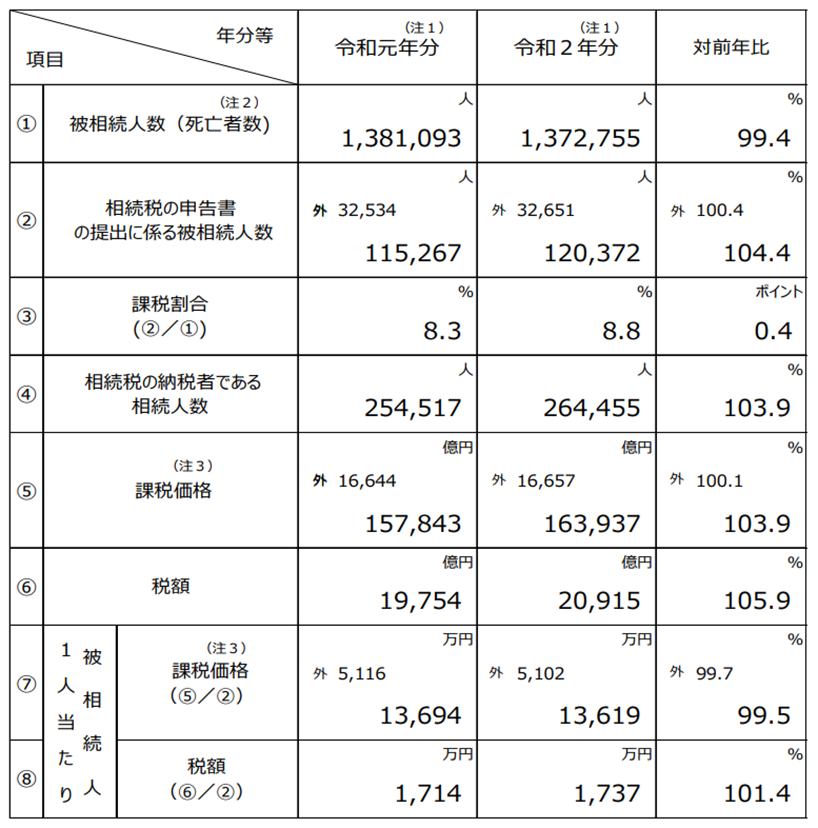

国税庁が発表した令和2年度(2020年)の相続税の申告状況によれば、被相続人数(死亡者数)は約137万人(前年約138万人)でした。このうち相続税の課税対象となった被相続人数は約12万人(前年約11.5万人)で、課税割合は全国平均で8.8%(前年8.3%)となっていました。これは、平成27年(2015年)における基礎控除額の引下げ等の税制改正によって、一気に課税ベースが拡大したためです。富裕層が多く住んでいる東京都23区内であれば、課税割合が約15%を超える水準まで上がります。

【図 被相続人数の推移】

(出所)国税庁資料

【図 相続税の申告状況】

(出所)国税庁資料

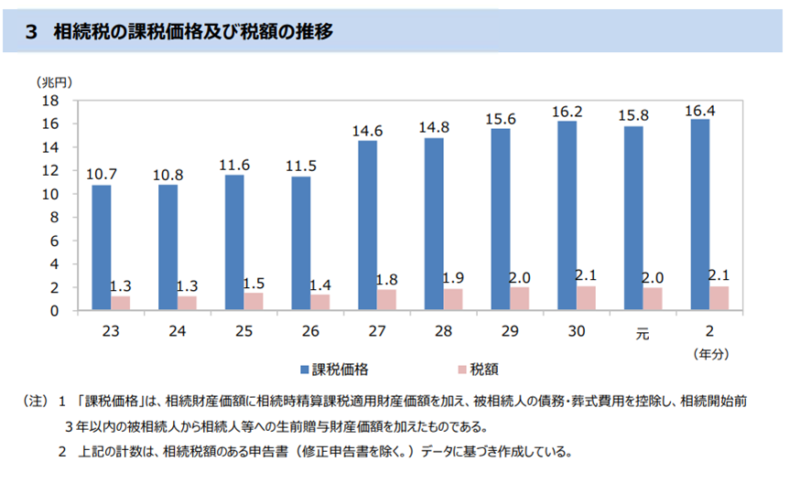

また、相続税の課税価格は、令和2年(2020年)に16.3兆円(前年15.7兆円)で、被相続人1人当たりでは1.3億円(前年1.3億円)となっていました。これに伴って納税された相続税は、被相続人1人当たりの相続税額で1,737万円(前年1,714万円から23万円増加)となっています。

【図 相続税の課税価格および税額の推移】

(出所)国税庁資料

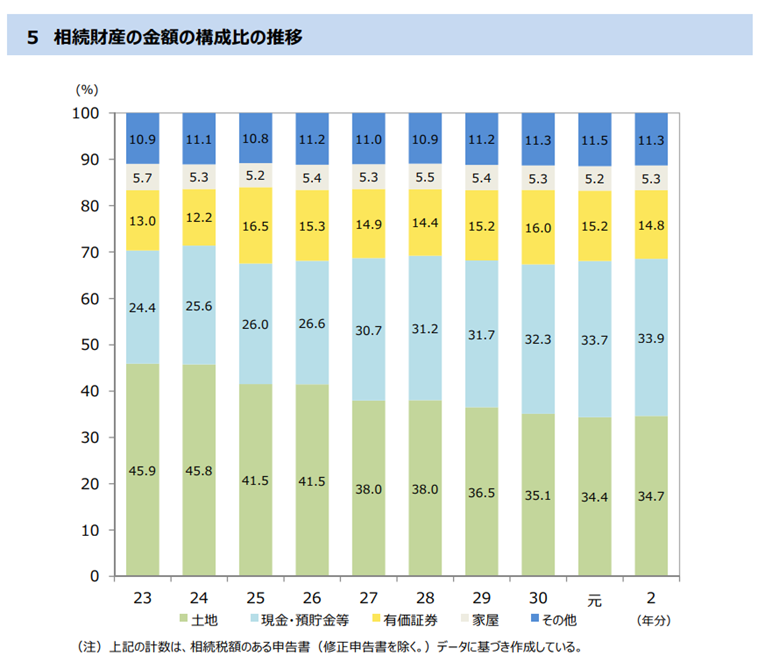

相続財産の構成比では土地減少、現預金増加

ちなみに、相続財産の金額の構成比は、土地34.7%(平成23年度は45.9%)、現金・預貯金等33.9%(同24.4%)、有価証券14.8%(同13.0%)の順となっていました。

日本人の相続に関する議論において、10年前までは、土地が多いが現預金が少なすぎる、納税資金が不足すると言われていました。しかし、2022年現在になると、そのような状況はすでに解消されています。逆に、相続税負担が重くなる現預金が増えて、相続税負担の低い土地が減ったことから、全体の課税価格が上昇して、相続税負担が増える状況となっているようです。

これに対して米国では、相続税の納税で苦労したという話を聞くことはほとんどありません。2022年現在、米国市民と米国居住者に対する贈与税および相続税の税率は、連邦遺産税について18%~40%の累進課税となっています(遺産税が課される州があります。)。しかし、相続税の基礎控除額が大きく、1,206万ドルです。日本円にすると=約18億円となり、非常に大きな非課税枠があります。米国だからと言って相続財産18億円を超える富裕層が多くいるわけではありませんから、ほとんどの米国人は相続税が課されていない状況なのです。

このように、日米で相続税の制度と税負担が大きく異なっているのです。このため、日本では、資産運用に成功した富裕層であっても、資産運用を終了する時期になると、相続税が大きな問題として登場するのです。

日本の相続税について、「最高税率が55%と高い。相続のたびに財産が半減して、三世代の相続で財産が消えてしまう。」と言われることがあります。

たとえば、ご主人と奥様と子供2人の家庭で、法定相続割合による相続を想定した場合、ご主人が2億円の財産を持ち、奥様が財産ゼロであれば、一次相続で合計1,350万円(配偶者は税額軽減でゼロ)、二次相続(奥様の相続)で合計770万円の相続税を支払います。結果として子供2人が承継できた財産は、約1億7千万円となり、約11%の税負担となります。

同様に、ご主人が3億円の財産を持っていれば、子供2人の承継できる財産は、約2億5千万円、約16%の税負担です。11%や16%と聞くと、相続税負担が重いと感じられないかもしれません。

【表 財産規模と税負担率(要約)】 夫と妻・子供2人のケース

| ご主人の財産 | 相続税 | 子供の正味財産 | 税負担率 |

| 1億円 | 395万円 | 9,605万円 | 4% |

| 2億円 | 2,120万円 | 1億7,880万円 | 10% |

| 3億円 | 4,700万円 | 2億5,300万円 | 16% |

| 5億円 | 1億1,475万円 | 3億8,525万円 | 23% |

| 10億円 | 3億3,020万円 | 6億6,980万円 | 33% |

【表 相続税(合計額)の速算表】

【表 相続税(合計額)の税負担率(=相続税/相続財産)】

【表 一次+二次相続の相続税合計額と税負担率】

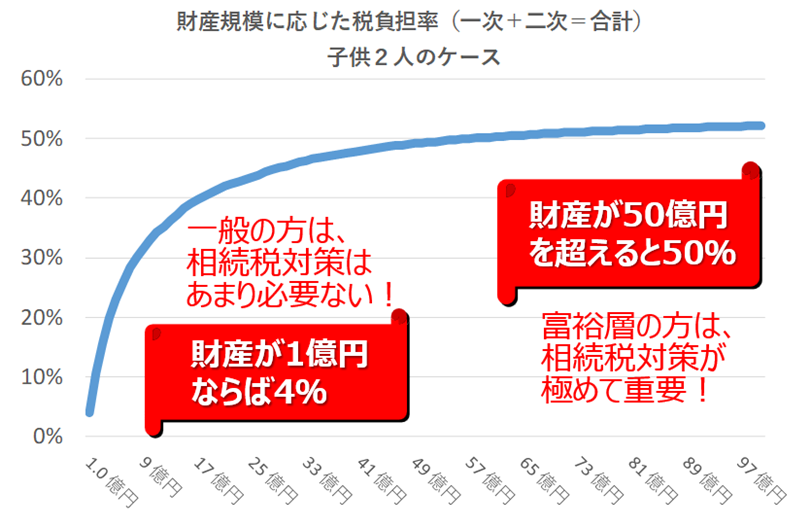

一次相続から二次相続まで2回の相続で支払う相続税合計額とその負担率の表を見てみましょう。ご主人の相続財産が1億5千万円までであれば、相続税を2回支払っても税負担率は10%です。これは、基礎控除(3,000万円+600万円×法定相続人の数)という非課税枠があること、相続税の税率は、法定相続人に分けて計算されることによると思われます。

相続財産が1億円あったとしても、基礎控除を差し引いた残額を、法定相続人に分け、その金額に対して限界税率を乗じることになり、妻と子供1人の場合、2,900万円に対する限界税率は15%です。その際、妻には「配偶者の税額軽減」という特例を適用することができますから、法定相続分までは税額ゼロです。この結果として、相続税は385万円となります(=2,900万円×15%-50万円)。

累進課税で富裕層の相続税負担は50%

しかしながら、相続税は累進課税です。財産規模が大きくなるほど、急激に税負担が重くなる計算構造が採用されています。つまり、富裕層の相続税負担は重いのです。たとえば、ソフトバンクの孫社長のような桁違いの大富豪になれば、間違いなく税負担率は50%を超えるでしょう。

【表 富裕層の財産規模と二次相続までの税負担率】

大雑把なイメージですが、税負担率が10%を超えてくれば、相続税対策としに真剣に取り組むべきではないでしょうか。遺産として1億5千万円が目安となります。生前の生活費や医療費として▲5千万円の減少を想定すれば、現時点で個人財産が2億円を超えているかどうかが、相続税対策を実行するか否かの判断基準だと考えられます。