03-4570-0810

受付10:00-17:00(土日祝日除く)

企業オーナーの事業承継の2つの側面~知的資産の承継と個人財産の相続

「大廃業時代」がやって来る。わが国を支えてきた団塊の世代は、2025年に後期高齢者である75歳に到達する。この世代の経営者が大量引退するとき、後継者不在の中小企業が廃業すると、650万人の雇用と22兆円のGDPが失われると言われる。

このような状況を打破するため、経済産業省主導で「事業承継税制」が導入され、事業オーナーに対する資産課税を大幅に軽減する措置が講じられた。

その一方で、逆に課税強化の動きがあり、2019年には相続税法が改正され、資産家に対する「大増税時代」がすでに始まっていた。個人財産が高齢者に偏在するわが国では、税収確保のため資産課税を重くするのが財務省の方針だろう。

ところで、事業オーナーは、事業の運営を行う経営者の立場と、多額の個人財産を所有する資産家の立場を兼ねていることが多い。それゆえ、企業オーナーは、税負担を軽くしようとする経済産業省の政策と、税負担を重くしようとする財務省の政策の両方に直面する。このように矛盾する2つの政策のもと、企業オーナーに対する資産課税の現状はどのようになっているのか。本稿では、その矛盾を紐解いてみたい。

本稿の構成であるが、前半において、廃業に伴う第三者承継では事業用資産と非事業用資産の区別が必要であること、事業用資産を把握する際は知的資産を忘れないようにすべきことを解説する。後半において、相続税対策として活用される法人版事業承継税制には、事業用資産だけでなく非事業用資産まで税金ゼロの対象となる問題点が伴うことを解説する。

目次

知的資産の承継

わが国に必要な第三者承継

一般的に、「廃業」という言葉には、回避すべきもの、事業の終わりだという否定的イメージが伴う。法人(会社)の解散・清算のことを意味すると誤解されることも多い。

この点、「廃業」の正しい意味は、個人事業主または法人(会社)オーナーが運営主体の立場から退くことである。事業そのものを消滅させることではない。

経営者が引退すると同時に、価値ある経営資源を消滅させることは失敗である。社会的損失が生じる。

しかし、個人事業主であれ、法人(会社)オーナーであれ、引退して事業活動を停止するのと同時に、価値ある経営資源を第三者に譲渡すれば、社会的損失は発生しない。つまり、後継者や第三者へ事業承継することができれば、経営者の大量引退が発生しても、問題はないのだ。

近年、IT技術革新が急展開で進み、AIやロボットといった新技術を活用した経営効率化、生産性向上が求められている。これらのIT技術の導入は、中小企業にとって急務である。

しかし、多くの中小零細企業は、これらのIT技術を導入できるほどの資金力を持っていない。よって、経営効率化と生産性向上を実現するには、事業規模を拡大して資金力を強化なければいけない。

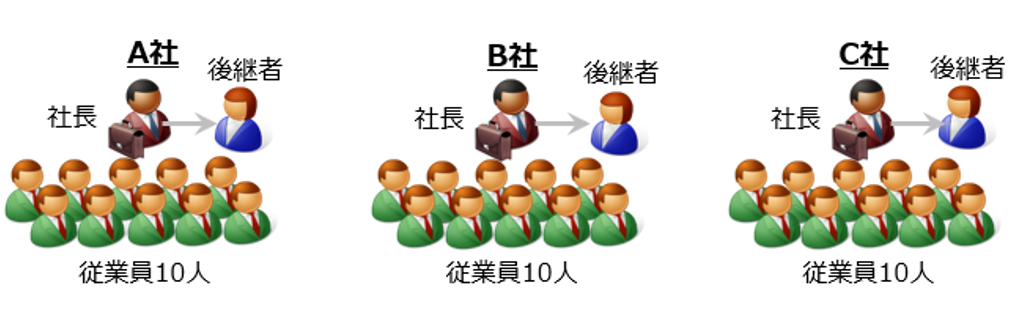

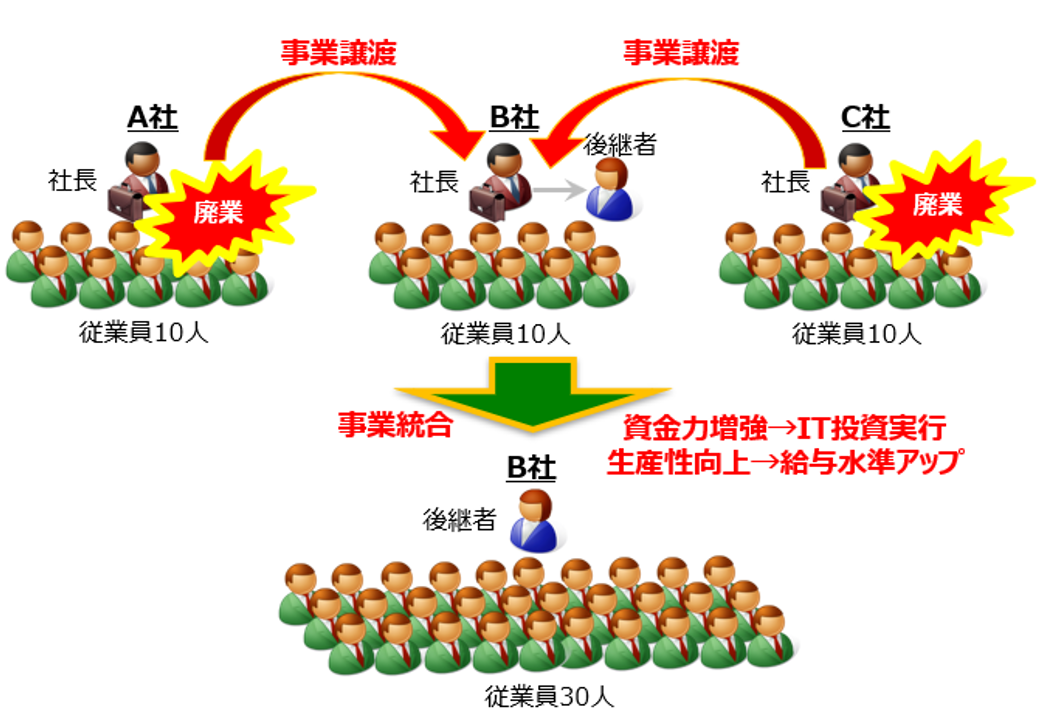

ここで簡単な例を考えてみよう。従業員10人の小規模企業が3社あり、事業承継に成功する場合と、そのうち2社が廃業し、残りの1社に事業譲渡される場合である。

【ケース①従業員10人の会社が3社】

【ケース②従業員30人の会社が1社】

3社のケースと1社に統合するケース、どちらの事業のほうが成長するであろうか。

3社が事業統合して、本社経費など間接コストの削減、広告宣伝費など営業コストの削減など効率化を行えば、資金を捻出することができる。その資金をIT技術の投資に充てることができれば、生産性が向上するはずだ。

企業の数は減少するが、雇用(30人)は減少しない。逆に生産性が向上する。わが国の中小企業に求められている事業承継は、このような方法ではないか。

後継者不在の問題は心配する必要はない、そもそも企業の数が多すぎたこと、社長(経営者)の数が多すぎたことが問題なのだ。

知的資産の承継の重要性

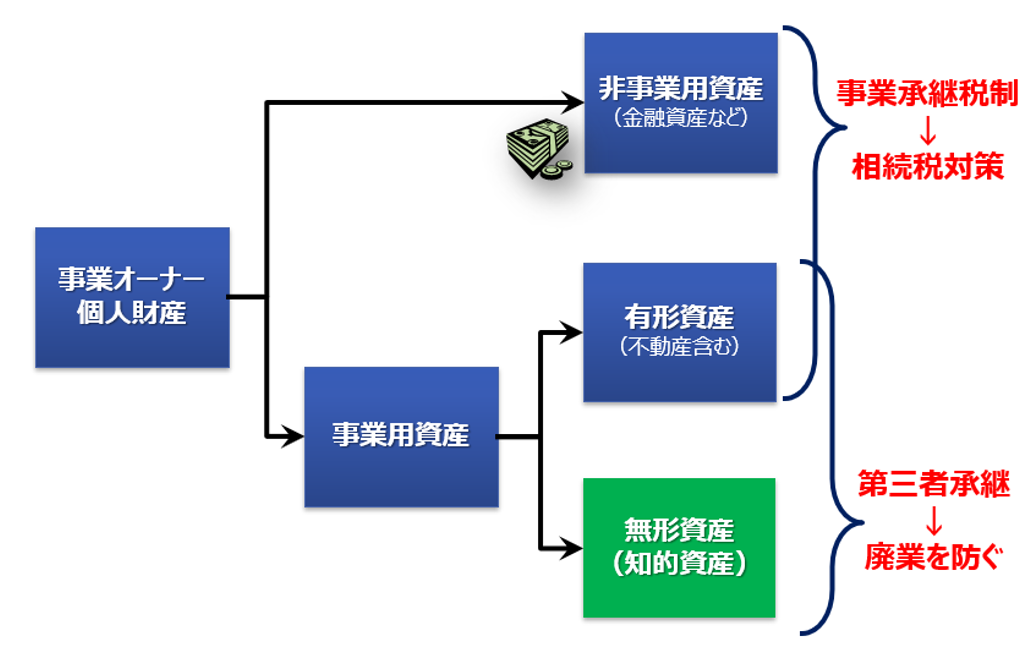

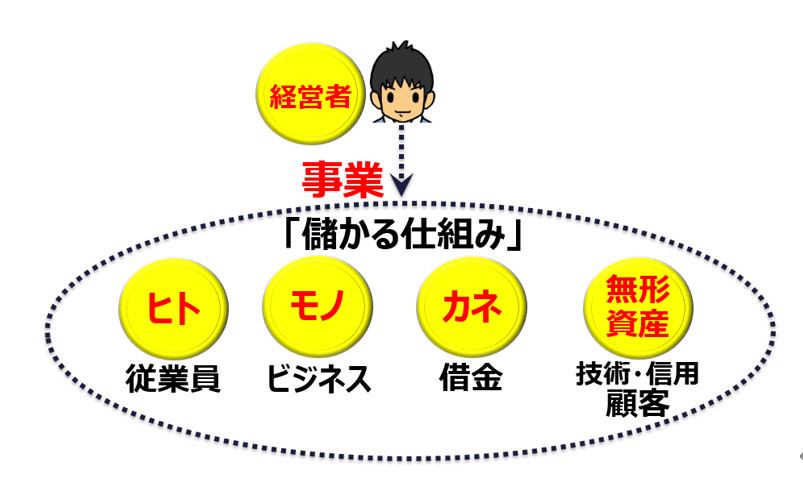

事業用資産には2種類の資産がある。貸借対照表に計上されている資産と貸借対照表に計上されていない資産である。

貸借対照表に計上されていない資産は簿外処理されているため見逃されやすい。具体的なものは、営業力や経営力、技術やノウハウ、信用やブランド、顧客関係(顧客リスト、データベースなどであり、事業承継ガイドラインにおいて「知的資産」(目に見えにくい資産)と呼ばれる。知的資産のほとんどが簿外になっているため、それを含んだ事業承継は難しい。

実は、知的資産には、これらが消滅すると事業存続が危うくなるほどの重要性がある。事業用資産を構成する経営資源の中で最も重要なものが、これら知的資産だと言っても過言ではない。

事業が廃業となると、長年の経営によって蓄積してきた知的資産が一気に消滅する。そうなると、有形資産の廃棄よりも大きな社会的損失が発生する。しかしながら、これらは目に見えない資産であるため、有形資産と比べてその把握と承継手続きは容易ではない。

そこで、知的資産の承継が政策的に支援されなければいけない。事業承継ガイドラインが「対話」の重要性を訴えているのは、知的資産の承継手法として必要とされるからだ。同時に、経済産業省は、消滅の危機ある知的資産を第三者に承継させ、存続させようと政策的に支援を行っているのだ。

以上から、事業承継では、目に見えない資産まで含めて承継する必要があることを理解できるだろう。

筆者の考える事業とは、経営資源(ヒト・モノ・カネ・知的資産)が有機的に結合した、いわば現金製造機である。つまり、お金を稼ぐ、お金を儲けるための仕組み、システムだ。事業価値とは、お金を生み出す力ということになる。わが国は、このような事業価値を存続させなければいけない。

事業用資産の存続を図る手法としての事業譲渡

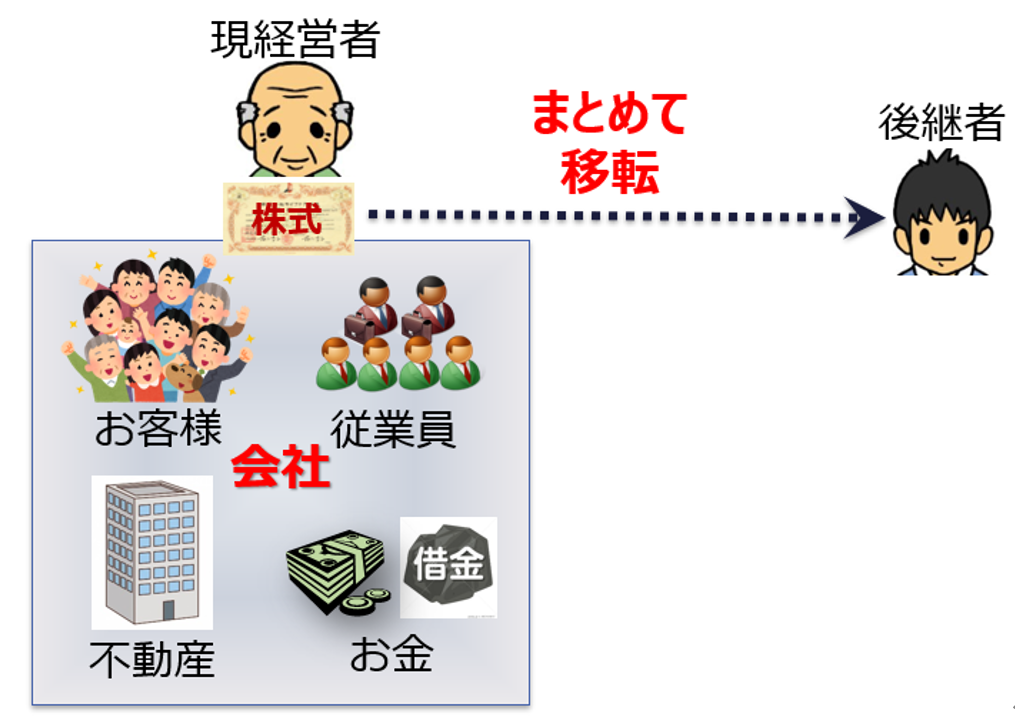

第三者承継を考える場合、個人事業であれば承継スキームはわかりやすい。資産を個別に移転するため、必要な事業用資産を個別に選択し、それを譲渡すればよい。もちろん知的資産の承継も忘れてはいけない。

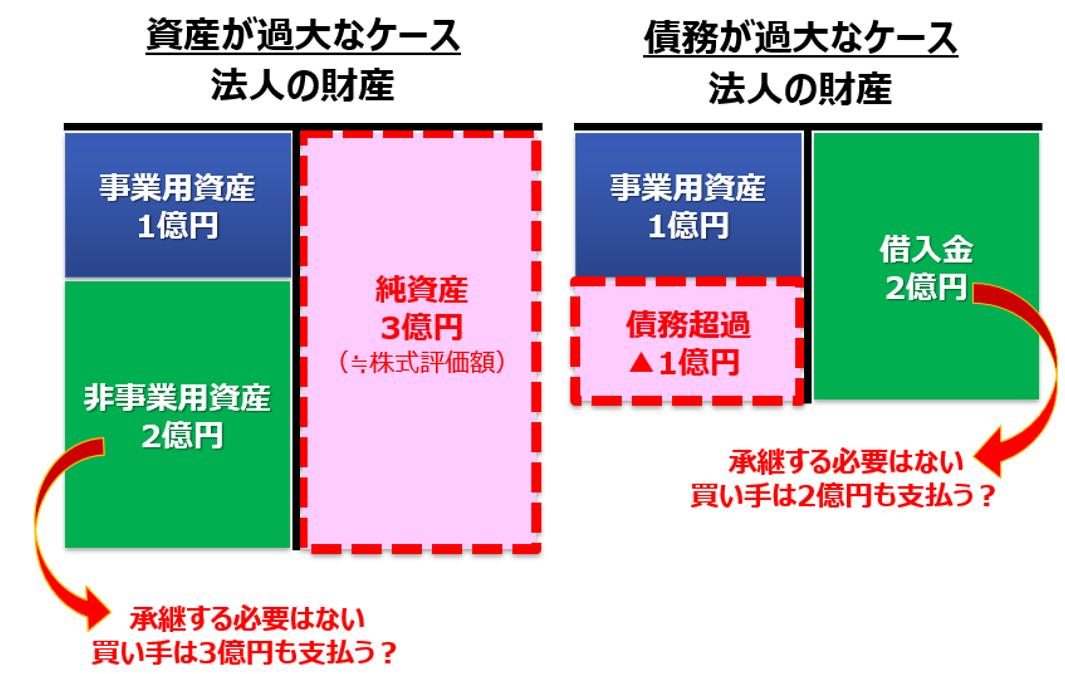

しかし、法人(事業)を営んでいる場合、承継スキームが複雑になる。なぜなら、事業に関係ない資産[v](非事業用資産)などが含まれていたり、事業価値にマイナスに作用する借入金が含まれていたりするからである。

非事業用資産や借入金は、将来の事業に必要がなく、承継する必要がないものである。

非事業用資産は、親族内承継であれば問題ないが、第三者承継で有償譲渡の場合は、「現金を払って現金を買う」ようなもので、おかしな話となる。借入金も同様に、第三者承継で有償譲渡の場合、借入金の引継ぎは譲渡対価の支払いの一部を構成することになるが、借入金が譲渡価額を超えてしまうと、取引条件がまとまらない。

それゆえ、承継スキームとしては以下の2つのうちいずれかを選択することになる。

一つは、事業承継の前に非事業用資産または借入金を、法人(株式)からオーナー個人に移しておく方法である。非事業用資産を移すのであれば、役員報酬、退職金を支払う、配当を行うことになる。借入金を移すのであれば、オーナー個人から法人(会社)へ増資によって資金拠出して、借入金の返済を行わせることになる。これによって無駄なものが消えてしまえば、法人(会社)は、事業用資産だけになる。第三者承継で有償譲渡を前提とするならば、「株式譲渡」を選択することができる。

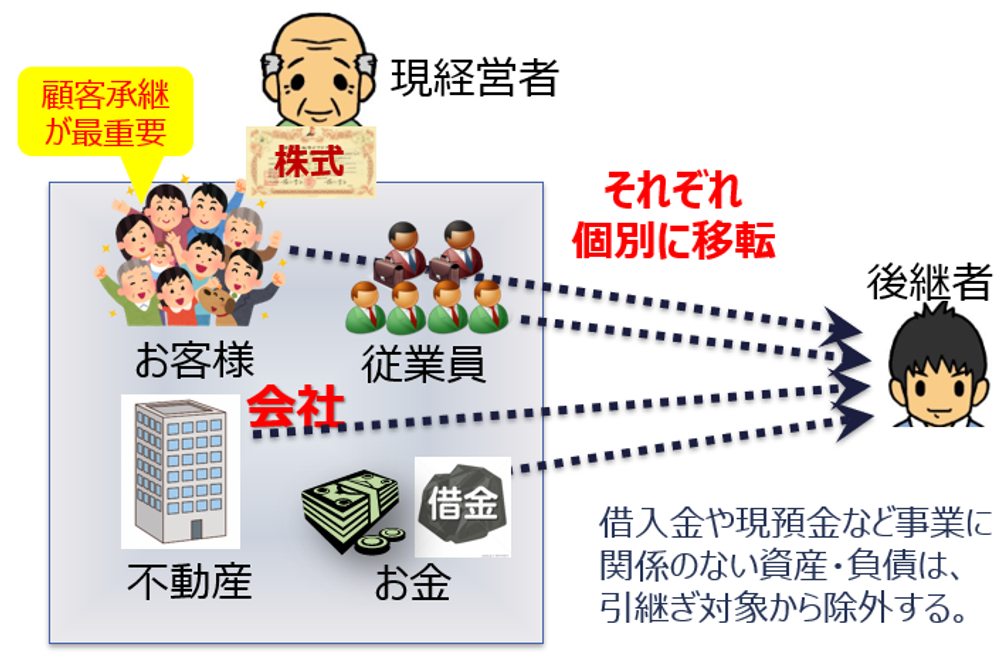

もう一つは、非事業用資産または借入金を法人(株式)に残して、事業用資産のみを第三者に移す方法である。つまり、非事業用資産と借入金を、事業用資産から切り離すのだ。不要なものは残し、必要なものだけ承継する。これは、第三者承継で有償譲渡を前提とするならば、「事業譲渡」となる。

事業譲渡とは、オーナーが所有する株式ではなく、法人(会社)が所有する資産または負債を譲渡する承継スキームである。

これによって、非事業用資産や借入金を承継させず、法人(会社)に残すことができる。残った非事業用資産は、先代経営者が老後資金として自由に使うことができる。不動産投資でも行って、子供に相続させればよい。

逆に、残った借入金は、先代経営者が責任持って弁済しなければならない。弁済できなければ先代経営者が破産するか、相続時に子供が相続放棄することとなるだろう。

いずれにせよ、これら残りモノの処分は、承継する第三者には関係のない話である。事業の承継と個人財産の相続問題は次元が異なる。

ここで注意すべきことは、法人の事業譲渡では簿外になっている資産が、承継の対象から漏れてしまいやすいことだ。従業員の有する知的資産、顧客関係などは、目に見えない。注意してこれらを把握し、丁寧に引継ぎ手続きを実施しないと、事業価値が低下する。

逆に、簿外になっている負債は引き継がれないので、承継する第三者にとっては好都合だ。未払残業代などの簿外債務や、訴訟や税務調査などの偶発債務といったリスク要因を排除することができる。その分、財務デュー・ディリジェンスは簡易な作業で済むため、承継手続きのために必要な取引コストを安く抑えることができる。

ちなみに、従業員承継などで使用されるテクニックとして、事業の譲渡価額を下げるために、事業用資産を非事業用資産に転換する方法がある。本社ビルや店舗など大きな不動産を事業用資産として所有する場合、譲渡価額が高額となり、後継者が有償で買い取ることは容易ではない。そこで、不動産を承継の対象から外し、事業承継の後はその不動産を賃貸するのである。つまり、これまで事業用資産として所有していた不動産を、賃貸用不動産(=投資用不動産)に切り替えて所有するのである。先代経営者がこれまでの事業を止めてしまっても、賃貸を続けることはできるはずだ。

非事業用資産の承継

オーナー個人の相続税対策と事業承継税制

事業は、雇用そして付加価値(GDP)を生み、わが国の経済を活性化する。したがって、事業は将来的に存続・成長させるべきものである。しかし、事業は個人財産によって構成されるため、事業を営むオーナーに相続が発生すれば、相続税が課される。これは、事業の存続・成長にとっての足かせとなってしまう。

それでは、事業オーナーの相続では、どのように相続税が課されるのか。

事業を営む主体は、個人事業主と法人(会社)に大別できる。個人事業主の相続では、事業用資産が個人の相続財産の一部となり、それが課税対象となる。これに対して、法人(会社)オーナーの相続では、非上場株式が個人の相続財産の一部となり、それが課税対象となる。いずれの主体に対しても、事業オーナーの相続税を軽減する措置が設けられている。

規模の小さな事業であれば、株式の暦年贈与、事業用宅地等に係る小規模宅地等特例が有効である。しかし、規模の大きな事業の場合、これらだけでは十分な効果を得ることができない。

一方、規模の大きな事業を営むオーナー個人の相続税対策は、基本的に事業承継税制である。これを使えば、事業用資産に係る税負担はゼロだ。他には何も必要ない。

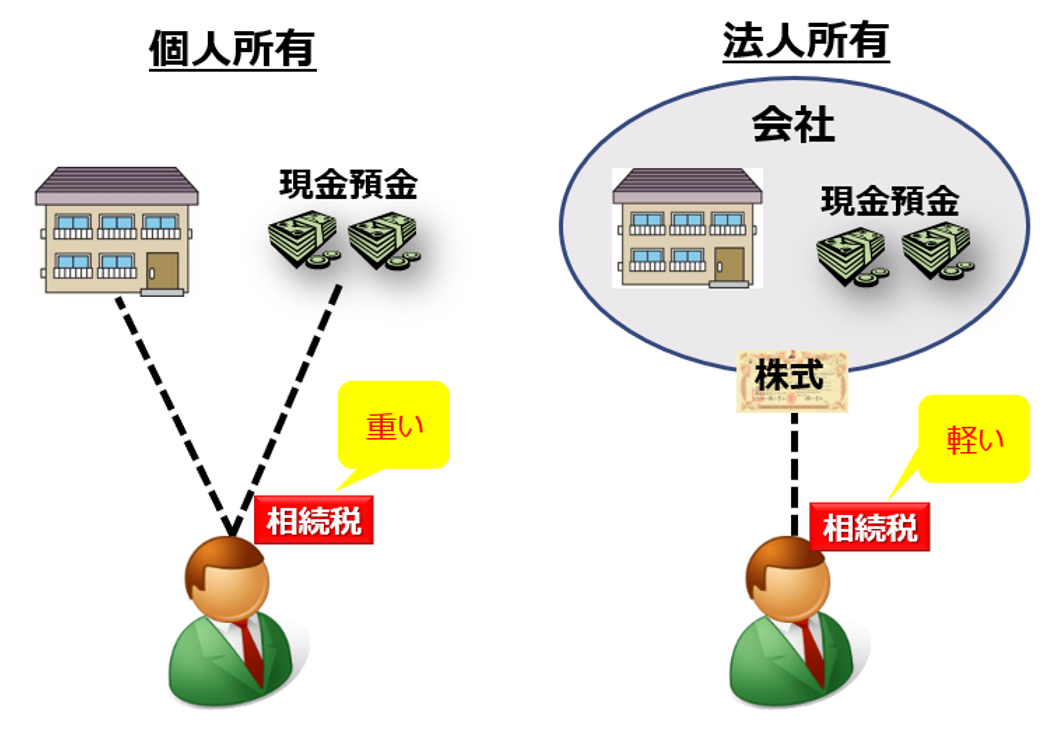

そこで、法人化という古典的な相続税対策の適用を考えることになる。オーナー個人は、個人財産を個人で直接所有するよりも、法人を通じて間接所有するほうが、相続税負担は軽くなるからである。法人が投資用不動産でも持っていれば、類似業種比準価額を適用することで、株式評価額を恣意的に引き下げることが可能となる。

この点、以前は恣意的な決算対策によって株式評価を引下げて贈与するという手法もあったが、法人契約の生命保険の損金性が乏しくなってしまった現在、その手法は使えなくなってしまった。それゆえ、法人(会社)によって活用できる手法は、法人版事業承継税制しかない。

事業承継税制とは、後継者が非上場会社の株式等(法人の場合)または事業用資産(個人事業主の場合)を先代経営者等から贈与または相続により取得した際、中小企業経営承継円滑化法による都道府県知事の認定を受けると、贈与税または相続税の納税が猶予または免除される制度である。

法人版の制度によれば、ある一定の要件を満たせば、発行済議決権株式の3分の2まで(一般措置)または全部(特例措置)について、贈与税の全額、そして相続税の80%(一般措置)または100%(特例措置)の納税が、猶予または免除される。

通常、先代経営者(1代目)から後継者(2代目)に対する非上場株式の贈与において、贈与税の納税猶予制度が適用されるだろう。先代経営者が死ぬまで株式を持ち続けて、相続税の納税猶予制度を初めて適用するような事業承継は、好ましくないからだ。

その後、1代目の死亡により、2代目の贈与税は免除されることになるが、当該株式は相続により取得したものとみなされ、相続税の対象とされる。この場合において2代目は、相続税の納税猶予制度を適用することもできるし、適用しないことも可能である。

株式評価額が著しく低下した場合には、もはや適用する必要はない。M&Aの話がやってきて株式を現金化すれば、猶予されていた税金の全額を支払うことになるが、M&Aの売却価格は納税額をはるかに上回る金額になっているはずなので、納税資金に窮することはないだろう。

いずれにせよ、事業承継には何ら不都合は伴わない。これは相続税対策として最適な制度である。

(2) 投下資本の再投資プロセスと非事業用資産の発生

個人事業主の相続財産は、個人財産(自宅、金融資産など)と事業用資産に分けられる。事業用資産には、小規模宅地等特例や個人版事業承継税制が適用され、政策的に税負担が軽減される。

これに対して、法人(会社)オーナーの相続財産も、同様に二分されるが、事業用資産が法人(会社)にパッケージ化され、「非上場株式」という資産に一本化されている 。それゆえ、非上場株式に対する法人版事業承継税制が適用され、政策的に税負担が軽減されている。

ここに問題点がある。それは、法人(会社)には、事業用資産だけでなく非事業用資産が混入してしまうことである。結果として、法人化することによって、政策的に保護する必要がない非事業用資産に係る税負担まで軽減されてしまうのである。

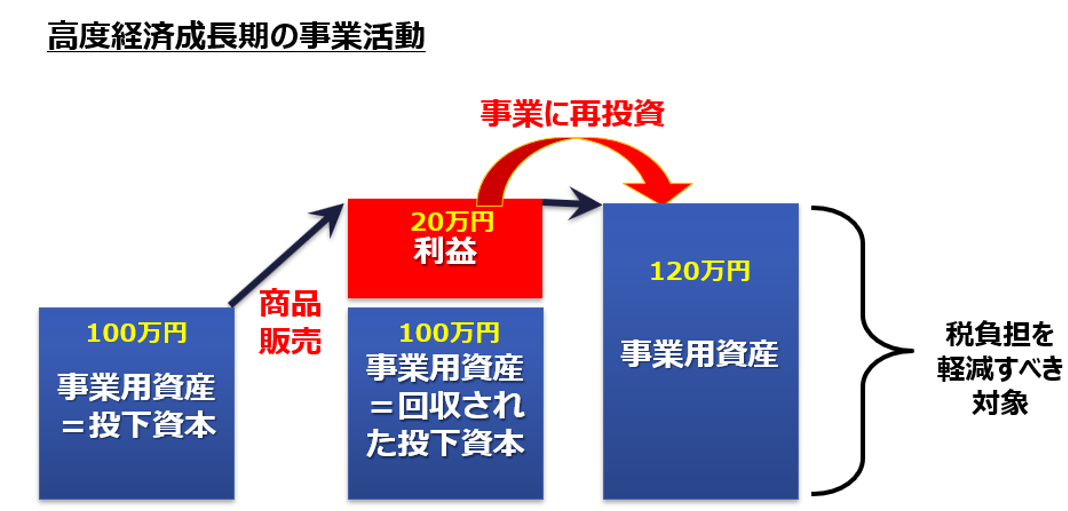

簡単な計算例で説明しよう。100万円で商品を仕入れて120万円で販売する事業を営む法人(会社)の決算書である。利益20万円を獲得したため、純資産は20万円増加する。したがって、株式評価額は約120万円である。

設立時の株式評価額は約100万円であったから、評価が20万円上昇したわけだ。

【計算例】

| 4月1日(期首)資本金100万円で会社を設立

<貸借対照表>(単位:万円)

<株式の相続税評価額> 概算で約100万円 翌年3月1日 商品100万円を仕入れる(代金は現金支払) 3月15日 商品を120万円で販売する(代金は現金受取) 3月31日 決算日 <貸借対照表>(単位:万円)

<株式の相続税評価額> 概算で約120万円 |

||||||||||||||||||||||||||||

この計算例では、当初の資本金100万円が、商品販売を通じて120万円に増殖するプロセスが認識される。現金が商品に転化し、その商品がまた現金になって戻ってくる。資本が一回転して増殖したのだ。

高度成長期には、資本の増加分20万円は新たな商品販売に投下され、取引額が拡大していくことになる。事業を継続することによって、法人(会社)の事業用資産は成長する。増加分20万円も含めて、120万円が事業用資産である。

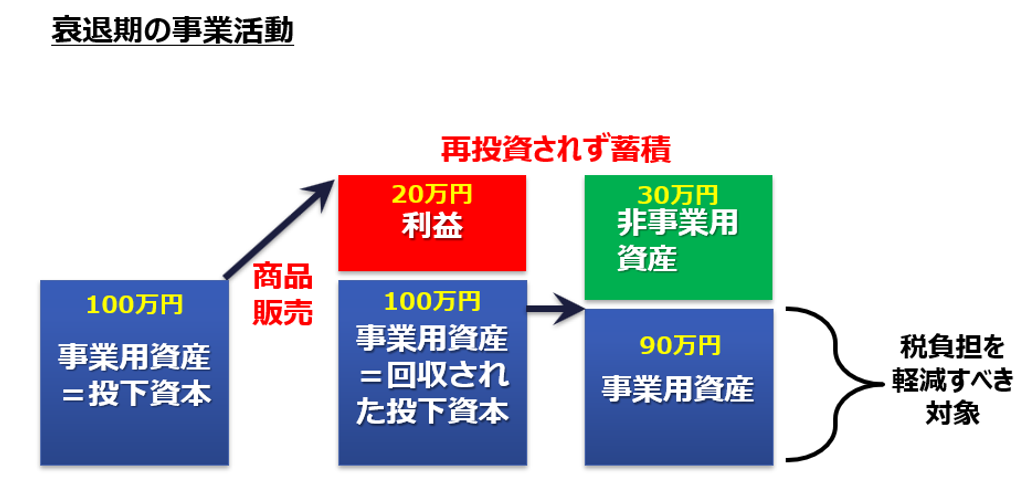

しかし、現在のような低成長期(衰退期)には、資本の増加分20万円を新たな商品販売に投下することができない。取引額が増えないからである。たとえば、せいぜい同額の100万円の商品販売を継続することで精一杯といった状況であろう。そうすると、資本の増加分20万円は事業に使用されることなく、法人(会社)に蓄積されることになる。これが非事業用資産となる。事業用資産は増加せず、減少する可能性もある。

非事業用資産は、事業活動に使用されるものではない。それらは商品の仕入れに充てる予定はない資金であるから、法人(会社)からオーナー個人に分配すべきである。非事業用資産が法人(会社)から分配されてしまえば貸借対照表はスリムになるが、それを受け取るオーナー個人の所得税等の負担を考え、法人(会社)の内部に蓄積されるケースが多い。

結果として、事業用資産の規模は、当初の資本100万円で変わらない。それどころか、取引額が縮小して90万円になるかもしれない。その一方で、事業活動に無関係な非事業用資産が増加する。

経済成長期では、株式評価額120万円は、事業用資産の価値が反映された金額だと言ってよい。しかし、衰退期では、法人(会社)には、事業用資産と非事業用資産が混在するため、株式評価では、非事業用資産の価値までが反映されてしまう。

そもそも事業承継税制によって税負担軽減すべき対象は、事業用資産である。しかし、衰退期には、事業とは関係ない非事業用資産までが、意図せずとも税負担軽減の対象となってしまうのである。

事業承継税制を活用した相続税対策

事業承継税制の趣旨は、事業用資産に対する税負担軽減にある。それゆえ、法人版事業承継税制では、非事業用資産(投資用不動産や金融資産など)を多く所有する者に適用できないように、一定のルールを設けている。これは資産保有型会社に対する適用を禁止するというルールである。

事業承継税制において、資産保有型会社とは、投資用不動産や金融資産など(特定資産)が総資産の7割以上となる会社である。資産保有型会社は、ほとんどの資産が非事業用資産であるため、原則として、事業承継税制を適用することができない(「政令に定めるもの」に該当した場合)。

しかし、例外として、非事業用資産が7割以上となっても、事業承継税制を適用することができる要件が設けられている。その要件は、事業実態要件を満たしていることである。すなわち、貸借対照表の資産のほとんどを投資用不動産や金融資産が占めている場合であっても、以下のような要件を全て満たしていれば、事業承継税制を適用することができる。

| 【事業実態要件】

①3年以上継続して、以下のいずれかの業務を行っていること。 (ア) 商品販売等(商品販売、資産の貸付け(受贈者及び特別関係者に対する貸付けを除く。)又は役務提供で、継続して対価を得て行われるものをいい、その商品開発、生産又は役務開発を含む。) (イ) 商品販売等を行うために必要となる資産(常時使用従業員が勤務するための事務所、店舗、工場等を除く。)の所有又は賃借 (ウ) これら業務に類するもの ②親族外の常時使用従業員数が5人以上いること。 ③常時使用従業員が勤務している事業所、店舗、工場その他を所有又は賃貸していること。 |

つまり、親族外の正社員を5人以上雇って事業所で働かせ、3年以上、まともな事業を営んでいるならば、事業承継税制を適用することができるということだ。極端な話だが、ここで求められる要件を満たしていれば、たとえ総資産の90%が現金であっても贈与税や相続税はゼロになると解釈することができる。

まとめ

事業承継を行う際には、以下の2点に注意していただきたい。一つは、仮に廃業するとしても知的資産を第三者へ承継し、社会的損失を回避すべきこと。もう一つは、事業に関係ない資産(非事業用資産)まで法人版事業承継税制の対象となり、税負担が軽減されることである。事業オーナーの相続税対策は、事業承継税制だけで済んでしまう。経済産業省の制度趣旨とは異なるが、事業承継税制を相続税対策に活用してほしい。