0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

郊外に住む親の相続税対策!郊外の実家を売りなさい!相続後も特例あり!

郊外に住む親と、市街地や都心に住む子供というのは良くある組み合わせでしょう。

しかし、このまま相続が発生してしまうと、相続税の余計な負担を発生させてしまうかもしれません。

生前に郊外の実家を売却し市街地や都心に移住して貰うか、それが難しい場合は相続発生後の空き家対策として売却を検討していくなど、準備と対策が必要です。

目次

郊外の実家を売って都心の住む

自宅が郊外にあるならば、その自宅を売却し、都心部に新たな自宅を購入することによって住み替えを行うことによって、相続税の負担を軽減させることができます。

小規模宅地等の特例をフル活用して節税

たとえば、郊外の広くて地価が安い自宅に住んでいたとしましょう。330㎡を限度に小規模宅地等の特例が適用されて80%が減額されますが、広い自宅敷地の場合は、330㎡を超える部分に特例が使えません。それゆえ、自宅敷地が広ければ広いほど、評価減は小さくなってしまいます。土地の一部にしか特例を適用することができないからです。

これが都心の自宅敷地になると、仮に同じ価格の土地でも、単価が高い分だけ敷地面積は小さくなりますから、小規模宅地の特例を、限度面積330㎡いっぱいまで使える可能性が高くなります。

つまり、小規模宅地等の特例には、土地の「面積」には限度があるが、評価減の「金額」には限度がないということです。土地の単価を上げて、評価減の金額を大きくすればするほど、節税効果は大きくなります。

このように、郊外にある路線価の低い土地を手放し、都心にある路線価の高い土地へ組み替えると大きな節税となるわけです。

ちなみに、自宅の売却に伴う譲渡所得の負担が気になるかもしれません。この点については、居住用財産の3,000万円の特別控除の特例が適用されますので、よほど大きな売却益が出ない限り、その税負担を気にする必要はありません。

実家を売却するために必要な事前調査

| 【質問】 自宅の買換えを検討しています。専門家にも助言してもらう予定ですが、不動産売買を行う前に何を調べる必要がありますか? |

【回答】

(1)不動産市場を調査する

いくらで売却できるのかを知るため、自宅が所在する土地の市場価格を、近隣の地価公示価格・基準値標準価格の推移を調べること、地場の不動産業者へヒアリングします。大まかな価格水準だけ調べるのであれば、相続税評価で用いる路線価も公示価格の80%水準で設定されているため、参考情報となります。

(2)権利関係を確認する

法務局で、登記事項証明書、構図を入手して、権利関係(所有権、抵当権)を確認します。

(3)不動産の現状を調査する(特に境界確認)

前面道路の接道状況、他の筆との境界確認を行います。また、土壌汚染、地下埋設物、越境の有無を確認します。また、画地の間口・奥行きを地積測量図、建物図面を用いて確認します。

筆界・境界や不明確な場合、まずは隣接する土地の所有者の立会いのもとで境界確認を行って、話し合いで解決を図ることになります。それで解決できなければ筆界特定制度を利用することができます(境界を争って訴訟するケースもあります。)。

一方、購入する不動産が中古住宅であれば、給排水の不良などの物理的瑕疵、法令不適合建築物など法令上の瑕疵、自殺などの心理的瑕疵の有無を事前に確認します。

(4)公法上の規制を把握する

都市計画法や建築基準法など関連法令上の制限を把握しておきます。すなわち、市区町村役場の都市計画課や建築指導課に行き、市街化区域内か、接面道路の種類・幅員の現況、用途地域による用途制限、建ぺい率・容積率、斜線制限・日影規制・高さ制限を調べます。

(5)課される税金を計算しておく

売却時の譲渡所得を計算するために、建物の取得費を建設工事請負契約書で確認します。

売らずに相続が発生した!特例を使って節税を!

親の相続で実家を取得しても、子供たちは都心部で生活しているため、もはや実家には誰も住まなくなるケースが増えています。そのようなケースでは、相続から3年以内に売却すれば、所得税等の負担が軽減される特例を適用することができます。これが相続空き家の3,000万円特別控除の特例です。

相続空き家の3,000万円特別控除の特例

相続空き家の3,000万円特別控除の特例とは、被相続人居住用の家屋及び敷地等を相続した場合、一定の要件に該当する譲渡は、租税特別措置法第35条1項(居住用財産の譲渡所得の3,000万円特別控除)に規定する譲渡に該当するものとみなすものです。

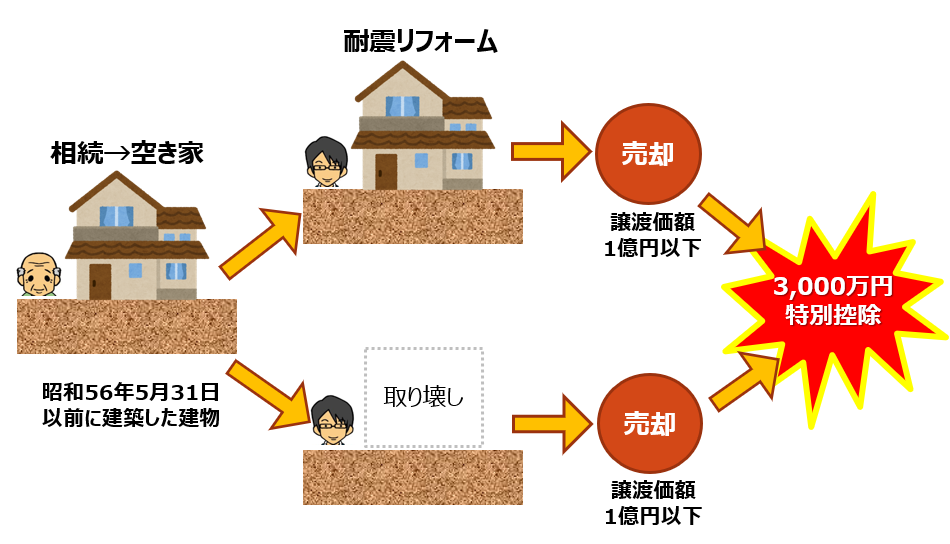

この特例は、1人暮らしの親に相続が発生したとき、実家に耐震リフォームを施して売却するケース、実家を取り壊して土地だけ売却するケースにおいて適用することができます。

【相続空き家の3,000万円特別控除のイメージ】

具体的には、以下の4つの要件をすべて満たす場合です。

(1)相続開始直前において被相続人の居住用の家屋(①から③の要件を満たすもの)及びその敷地等を取得したこと

| 家屋の要件 ①昭和56年5月31日以前に建築されたこと ②区分所有建物ではないこと ③相続開始直前に被相続人以外に居住していた者がいなかったこと |

(2)次の①または②の譲渡を行ったこと

| 譲渡の種類 ①家屋またはその敷地等を譲渡したこと ②家屋の全部の取り壊しをした後にその敷地等を譲渡したこと※ 建物を譲渡する場合、耐震リフォーム(基準あり)しなければいけません。また、譲渡時までの期間に、居住用、事業用、貸付用に使用してはいけません。 |

(3)相続開始日から3年経過する日の属する年の12月31日までに譲渡したこと

(4)譲渡価額が1億円以下であること

ただし、これらの要件を満たす場合であっても、以下のケースに該当すれば、特例を適用することができません。

| 適用できないケース ①買主が、譲渡者の配偶者及び直系尊属 ②買主が、譲渡者と生計同一の親族 ③買主が、譲渡された家屋に譲渡者と同居する親族 ④譲渡者の同族関係者が議決権50%を有する法人等 |

また、買換え特例や交換特例などと併用することはできません。相続財産を譲渡した場合の取得費加算の特例と併用することもできません。

相続税の取得費加算の特例

空き家となる実家以外の不動産についても、所得税等を軽減することができる特例があります。それが相続税の取得費加算の特例です。

相続税の取得費加算の特例とは、相続財産を譲渡した場合、その者が支払った相続税の一部を譲渡所得の計算において取得費に加算することができる特例です。申告期限の翌日から3年以内という要件があります。

この特例は、居住用の不動産だけでなく、事業用や貸付用の不動産の譲渡においても適用することができます。それゆえ、実家の売却には3,000万円特別控除の特例を適用し、賃貸アパートなど投資用不動産の売却には、取得費加算の特例することになると思われます。

| 加算される金額 = その者の相続税額 × (譲渡資産の価額/相続税の課税価額) |

いずれの特例も、相続財産を3年以内に売却する際に、所得税等の負担を軽減させるものです。相続人となった方々は、これらの特例を適用して、空き家となった実家や利回りの低い不動産を現金化することを検討しなければいけません。

【オススメ記事 ベンチャーサポート不動産】

登録免許税を計算しよう 軽減を受けるために必要なこと