0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

不動産投資の前に考える!賃貸経営の目的はキャッシュを得ること!

不動産投資は、広い意味での「事業」であり、自営業の一分野と考えられます。

事業への投資は、回収しなければいけません。不動産経営から獲得する利益を理解するため、「事業」の考え方の原点に立ち戻ってみましょう。

目次

なぜ賃貸経営を行うのか?

不動産投資の回収と利益

不動産投資の目的は、「稼ぐこと」や「儲けること」にあります。これは、不動産の賃貸経営を行うということです。金融商品に賃貸経営は必要ありませんが、不動産には、賃貸経営を行う必要があるのです。

ただし、不動産投資のための経営では、長期にわたるキャッシュ・フローが複雑で、利回りの測定が難しいものとなります。

不動産の収入は賃貸収入と売却金額の2つ

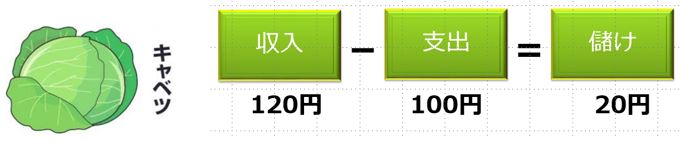

最もシンプルな事業である商品販売を題材にして、利益の稼ぎ方を考えたいと思います。商品販売として八百屋さんを想定しましょう。

八百屋さんは、野菜を安く仕入れて、高く売ることで儲けます。例えば、100円(支出)で仕入れたキャベツを120円(収入)で売れば、20円儲けることができます。

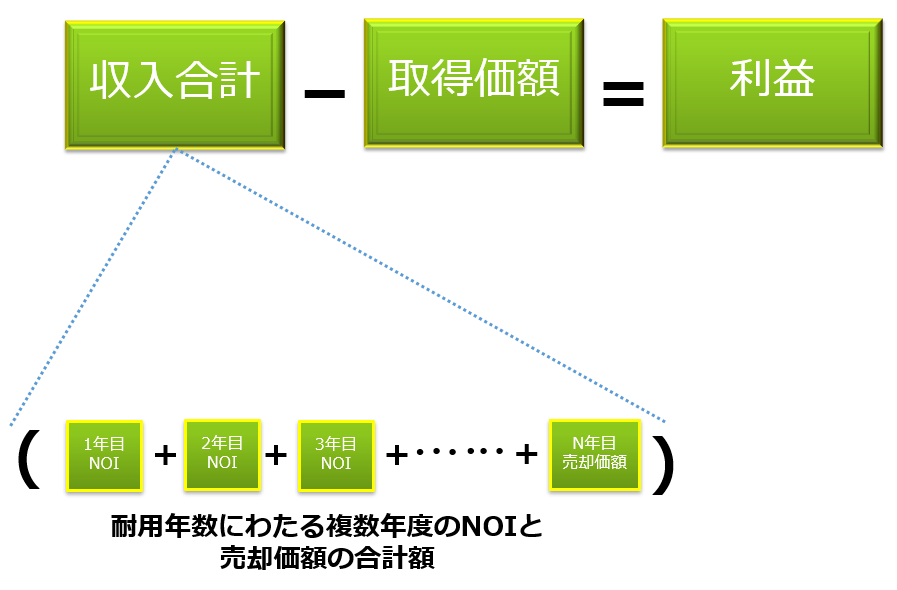

これに対して、不動産経営の場合、その収入が、家賃から得られる「NOI(Net Operating Income、現金支出費用を控除した純利益)」と、「売却金額」の2つに分かれるため、利益の計算が複雑になります。

一定期間ごとに大規模修繕が発生するなど、NOIが大きく変動することがあるため、その予測は困難です。また、売却価額が決まるのは遠い将来であるため、その予想は極めて困難です。

一方で、支出は、投資初年度の期初に一括して発生します。つまり、収入と支出が期間対応していないことに加え、収入が不確実であるため、投資自体が本当に儲かっているのかどうか、その収益性がよくわからないのです。

不動産投資では、50年にわたる長期間の賃貸経営を行うケースがあります。このように計算が難しいキャッシュ・フローであるため、実際に毎年どれだけ儲かったのか、その収益性の評価は極めて困難なものとなります。一時的に大きく儲かっていても、50年後には大きな損失に終わるケースもあるでしょう。

収入が支出を上回ると利益

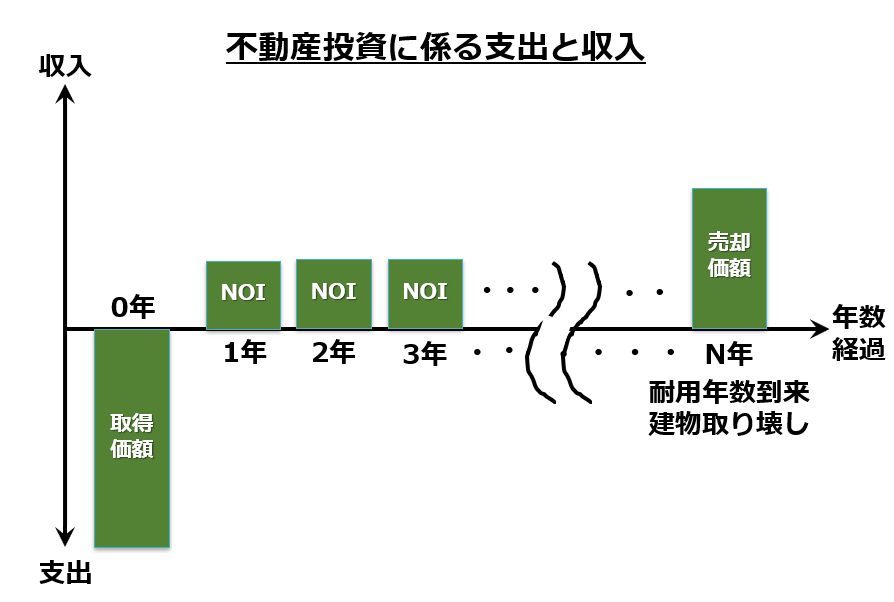

商品売買に照応させて考えますと、不動産経営を行う目的は、土地・建物の取得価額(支出)を上回るような、NOIと売却価額(収入)を稼ぐことです。すなわち、耐用年数いっぱい経営したときの収入合計額が、取得価額を上回り、利益を得ることだと考えることができます。

図解でイメージすると、以下のようになります。

【賃貸不動産に関わる支出と収入】

(注)家賃収入と売却価額は税引後の金額です。

回収が投資を上回ると利益

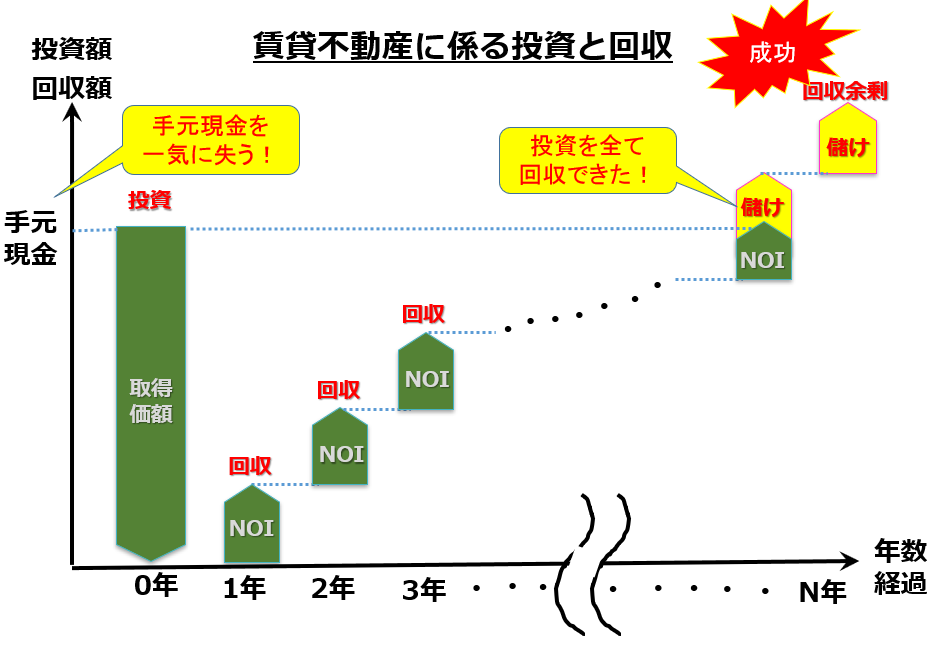

しかし、この上のグラフでは、どのタイミングで利益が発生するのか、わかりにくいため、以下のようにグラフを描き変えます。初年度の投資額を徐々に回収し、それを回収しきった時点から利益が発生します。

【賃貸不動産に関わる投資と回収】

どのような種類の事業にも共通しますが、初年度の大きな支出を、複数年度にわたる小さな収入によって、長期間にわたって回収することになります。長期間の経営で儲け(利益)を出そうとする場合、初年度の支出のことを「投資」といいます。不動産経営の場合、物件の購入は、まさに「投資」です。

つまり、初年度の投資金額(取得価額)を、複数年度にわたる収入によって回収することができれば、それを上回った部分(回収余剰)が、儲け(利益)となるわけです。

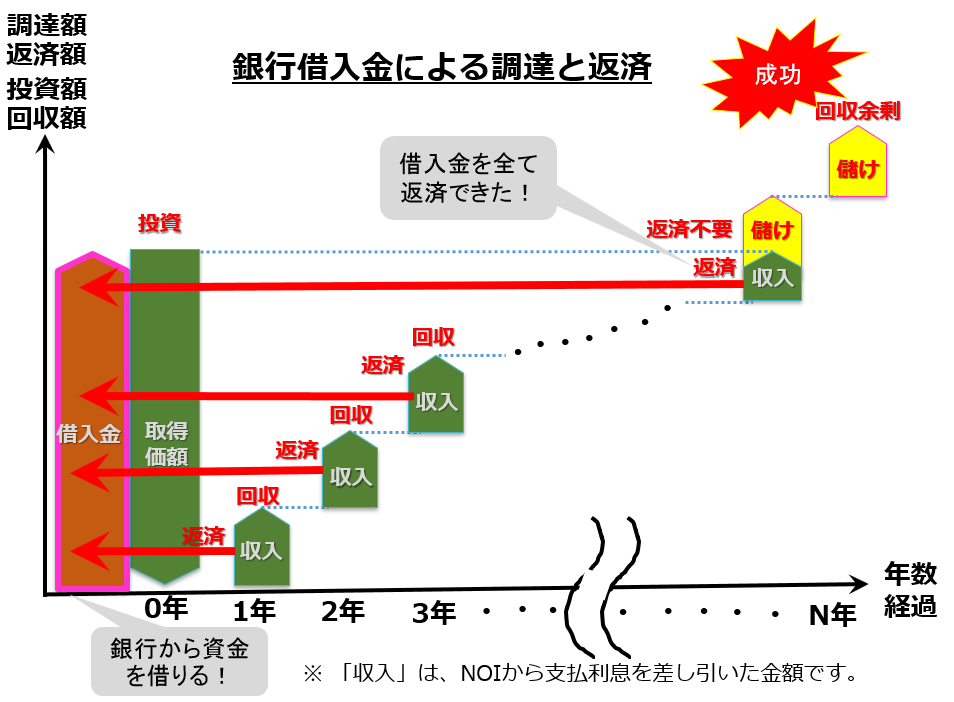

投資を行うための自己資金が無い場合は、以下の図のように銀行借入金で投資額を賄いますが、投資回収の仕組みは同じです。収入を借入金の返済に回しているだけのことです。借入金の場合、投資額は調達によって賄い、収入額から返済を行います。この場合も、借入金を返済不要になった段階で、儲け(利益)が発生します。

【賃貸不動産に係る調達と返済】

現実の賃貸経営では、想定外の修繕費が発生したり、借入金の金利が変動したりするので、投資回収計算はもっと複雑になります。しかし、初年度の投資を全額回収し、回収余剰が発生した段階で儲け(利益)が確定するという基本的な考え方は変わりません。

賃貸経営におけるキャッシュ・フロー

賃貸アパート経営の計算例

例えば、以下のような賃貸アパートの経営の計算例を考えましょう。

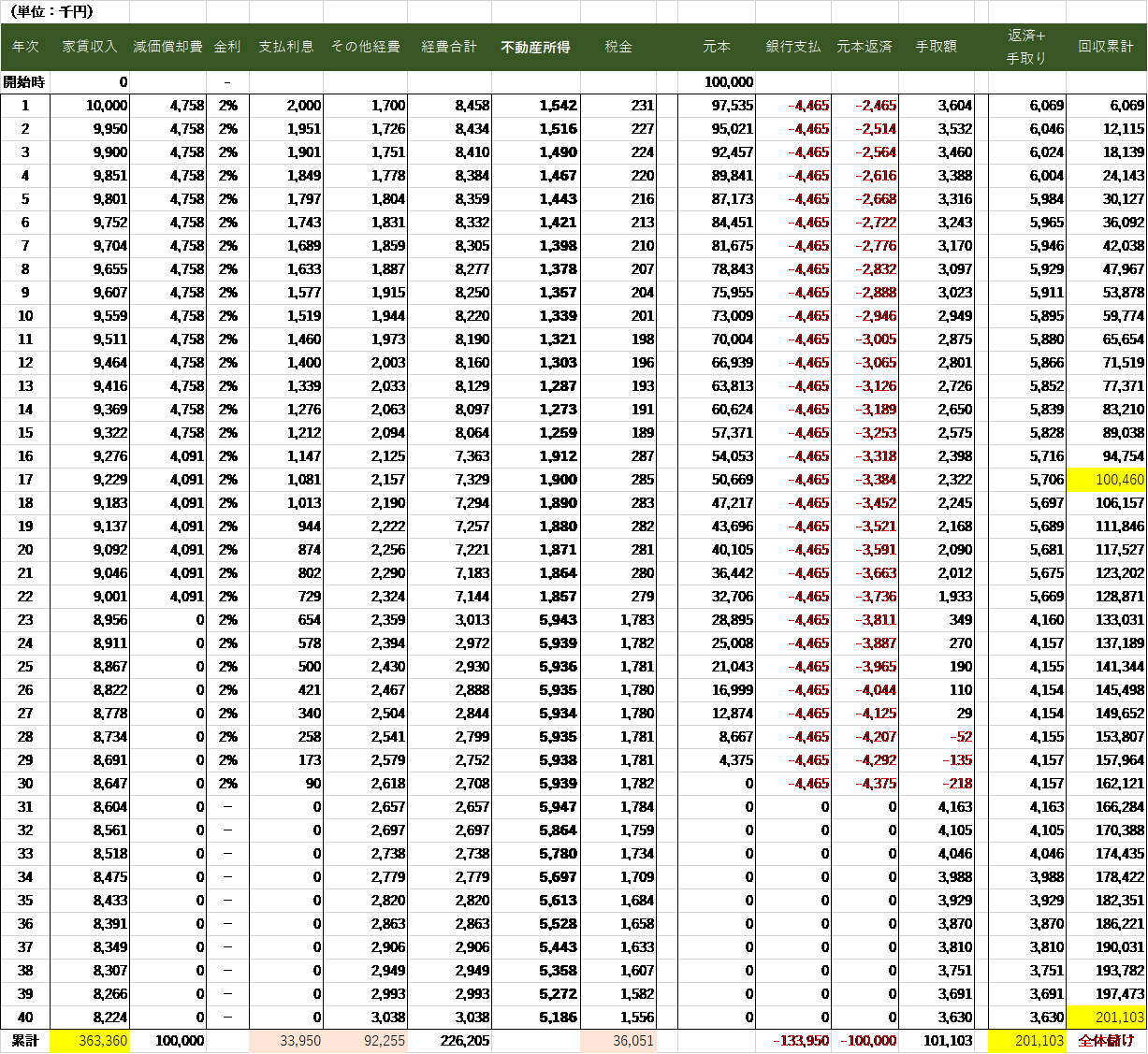

| 【計算例】 ある地主が、1億円の土地(更地)を所有している。土地を担保に銀行から借入れ1億円を行い、重量鉄骨アパートを建築費1億円で建てる(=建物9,000万円+建物付属設備1,000万円)。借入金の返済期間30年、金利2%の元利均等返済。40年間の賃貸経営を行い、終了後はアパートを取り壊す。【収入】 家賃収入は初年度1,000万円で、その後は毎年0.5%減少する。【経費】 減価償却費は、建物部分9,000万円は法定耐用年数22年、建物附属設備部分1,000万円は法定耐用年数15年で計算する。 その他諸経費は初年度170万円で毎年1.5%増加する。 |

利回りが高すぎるのではないかと思われるかもしれませんが、地主の方の土地活用では、土地は購入せずに建物の建築だけで済むため、投資額に対する利回りは、高いものとなります。

この表から、この不動産投資の40年にわたる全期間のキャッシュ・フローを明らかにすることができます。全期間の家賃収入の合計額が3億6千万円、廃業時の売却価額はゼロ、全期間の支払利息と諸経費(税金含む)の合計額が1億6千万円です。結果として、全期間にわたり2億円のキャッシュ・フローを稼ぎ出したとしましょう。

このために投資した建築費(取得価額)は1億円でした。

それゆえ、回収余剰は、1億円(=収入2億円-支出1億円)と計算することができます。これが。この賃貸経営から生み出された儲け(利益)ということになります。

ただし、会計処理や所得税の計算は、少々複雑になります。取得価額は、減価償却を通じ、耐用年数にわたって経費として配分されます。これは、1億円の投資を耐用年数にわたって回収すると見ることができるでしょう。取得価額の減少を通じて、売却価額の下落をイメージすることができます。

減価償却費と税金が与える影響

会計処理や所得税の計算のために、取得価額は減価償却が行われ、耐用年数(ここでは22年)にわたって経費として配分されることになります。NOIから減価償却費と支払利息を控除した金額が、不動産所得となります。よって、不動産所得から税金を控除した金額が、毎年の手取り現金となります。

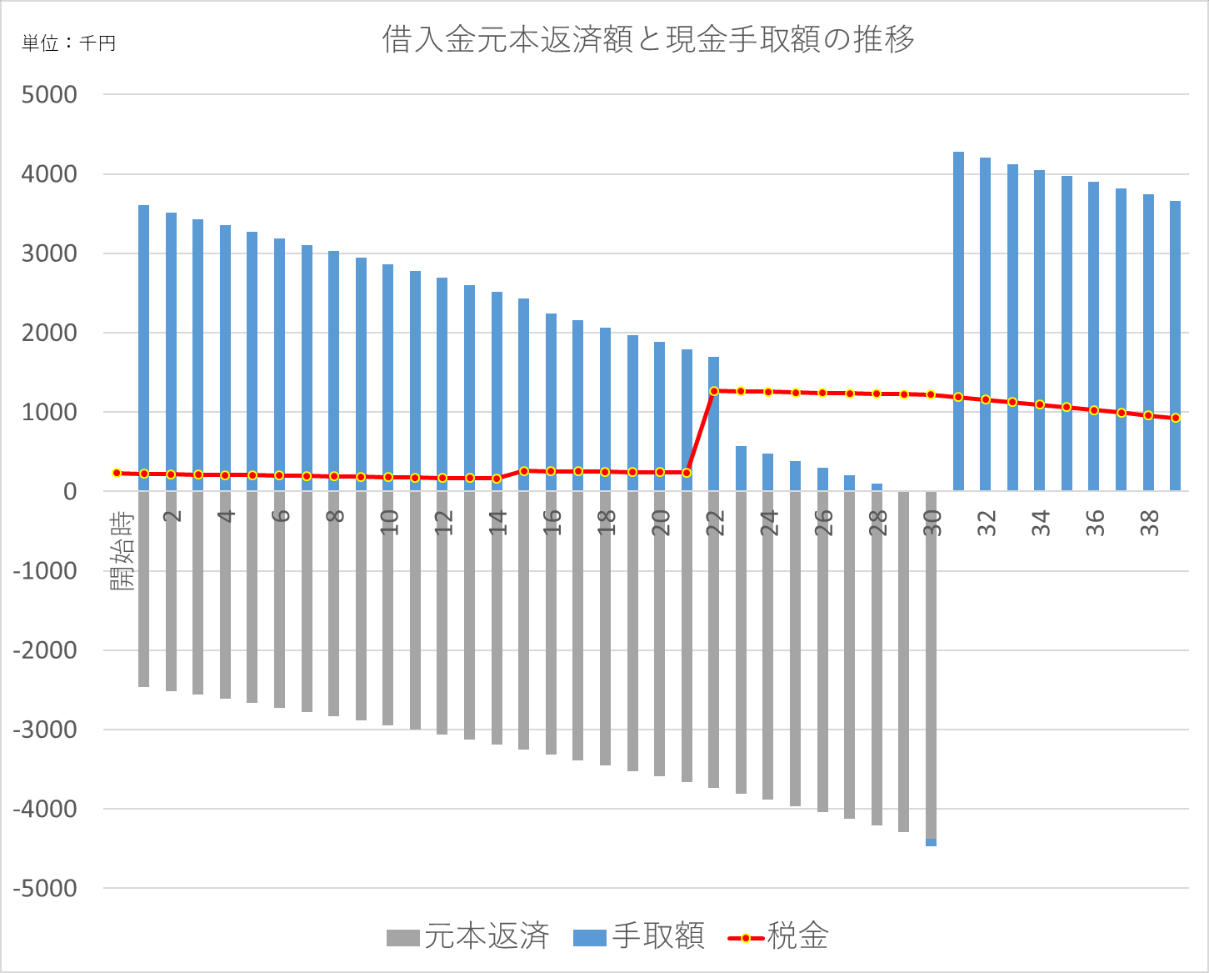

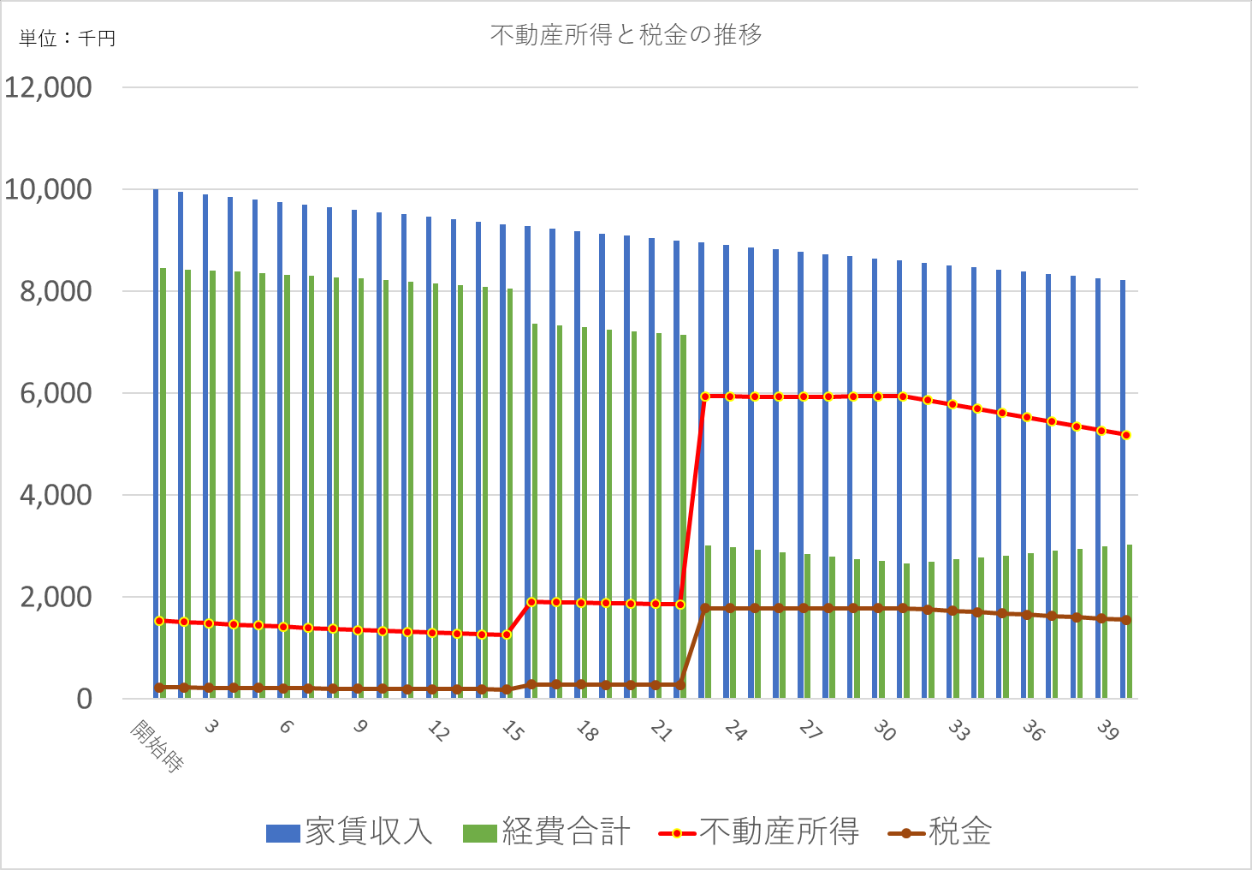

その結果、既述の計算例において、オーナー個人の不動産所得と税金は、以下のグラフのようになります。ここから読み取ることができる事実は、不動産所得と税金は、減価償却が終了する23年目以降は急増するということです。つまり、40年間の不動産経営を通じて、税金は前半は少なめ、後半は多めに支払うことになります。

【図 不動産所得と税金の推移】

一方、次のグラフで、借入金返済の状況を見てみましょう。返済原資は、NOIから支払利息と税金を控除した利益額、換言すれば、減価償却費を除外した、税引後の利益額(回収額)です。

この利益額の累計額(回収累計)は、17年目に1億円を超えますので、17年かけて1億円の投資(取得価額)を全額回収することができたと考えることができるでしょう。

税引後の利益額から、借入金の元本返済額を差し引くと、現金手取額を計算することができます。一般的に、現金手取額が不動産オーナーの大きな関心事になっているはずです。

現金手取額の推移で問題となるのは、23年目から 30年目の金額が著しく減少することです。22年目までは、税金支払額が小さいため、十分な現金を手元に残すことができます。

しかし、23年目以降は、税金支払額が大きくなることから、NOIを維持しても、現金は手元にほとんど残らなくなります。税金支払額が大きくなるのは、減価償却が終了し、不動産所得が大きくなるためです。また、支払利息の減少も要因となります。

しかも、28年目、29年目及び30年目は、現金手取額がマイナス、つまり現金の持ち出しになります。これが「デッドクロス」と呼ばれる期間です。

そして、この苦しいデッドクロスの期間を乗り越えることができれば、30年目に借入金の返済期間が満了し、その後は税引き後利益額のすべてが現金で手元に残るようになります。

【借入金元本返済額と現金手取額の推移】