03-4570-0810

受付10:00-17:00(土日祝日除く)

不動産所有法人のメリットと節税効果とは?

目次

法人経営による所得税の節税

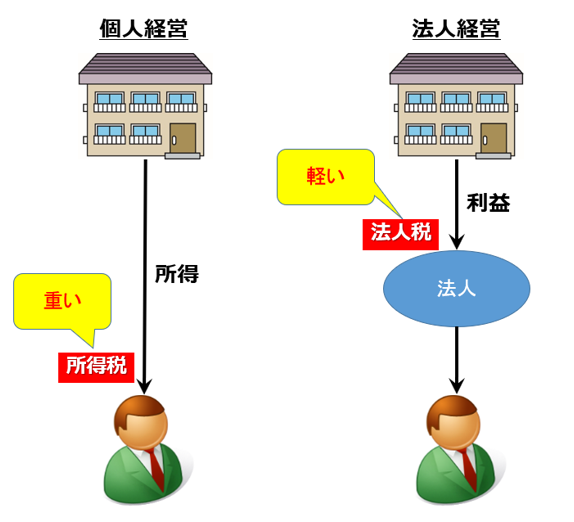

重い所得税と軽い法人税

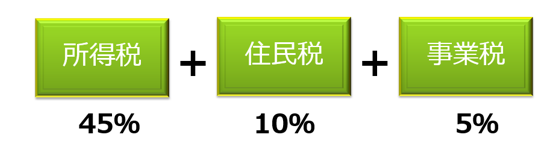

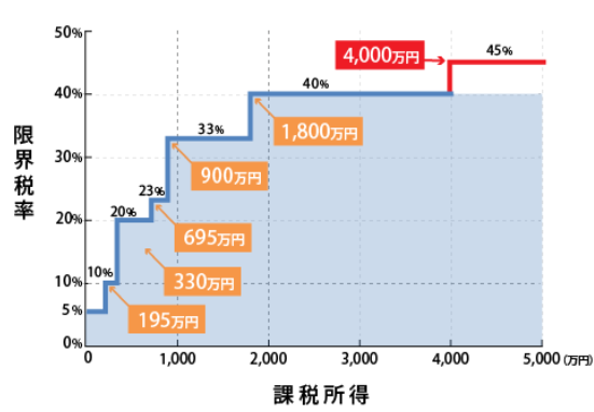

2015年度の税制改正において、課税所得4,000万円超の人の最高税率が45%に引き上げられました。それ以外の人も同様に、累進課税が適用される所得税の負担は極めて重いものとなっています。

これに加えて、住民税10%が課されます。さらに、事業的規模(5棟10室以上)の不動産を所有する場合には、事業税5%(290万円を超えた場合)も課されます(復興特別税は、簡略化のために無視しましょう。)。

たとえば、課税所得1千万円の方の税金合計は約300万円、2千万円の人の税金合計は約800万円です(概算イメージです)。

所得税の計算には、以下の限界税率が適用され、そこから所得控除を差し引きます。

一方、近年の数回にわたる税制改正において、法人税の実効税率が引下げられ続けています。その結果、中小法人以外の普通法人の実効税率は、2018年には29.74%まで引き下げることとなりました。

不動産を個人経営する場合、課税所得1千万円の方の税負担は概ね3割、2千万円の方の税負担は概ね4割です。これに対して、法人の税負担は概ね3割となります。それゆえ、税負担だけを単純に比較するだけであれば、法人経営のほうが有利であると言えそうです。

個人の不動産所得を法人へ移転

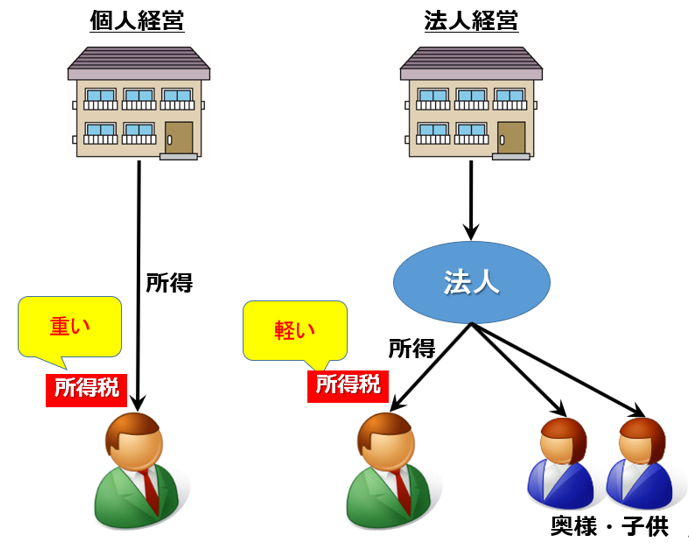

個人経営から法人経営に切り替えると、税負担が軽くなると述べましたが、実際の話はそれほど単純ではありません。法人経営に切り替えたとしても、家賃収入が個人の手元に入ってこなくなり、生活することができなくなるからです。

生活費を賄うためには、法人から個人へ給与を支払う、配当金を支払うなど、個人へ所得を移転させなければなりません。そうしますと、法人経営であっても、結局のところ、所得税を支払うことになるのです。

しかし、個人経営と異なり、法人経営で法人から給与を支払うとすれば、給与所得控除、所得分散効果など数々の税務上の特典を使うことができ、個人経営と比べて、所得税の負担が軽減されます。法人を経由させて家賃を受け取るだけで、節税効果が発生するのです。つまり、法人経営は、所得税の節税手段となります。

以上のように、個人経営から法人経営へ切り換えることによって、所得税負担を軽減することができます。

そこで、すでに個人が所有する不動産を、どのように法人へ移転することができるかを考えます。個人の所得を法人へ移すこと、不動産の「法人化」です。

不動産の法人化を実行するとしても、移転コストの負担や譲渡所得税の発生を無視することができないため、すべての賃貸物件を移転させればよいというわけではありません。コスト負担が大きすぎて、法人化すべきではないケースもあります。

法人化するならば、収益性の高い賃貸物件が最適なものとなります。木造の中古物件など、建築後に相当年数が経っていて減価償却費が小さい物件が適しています。可能なかぎり、多くの所得を法人へ付け替えたいからです。このような物件であれは、建物の簿価や固定資産税評価額が低いため、移転コストの負担も軽くなるはずです。

給与所得による節税効果

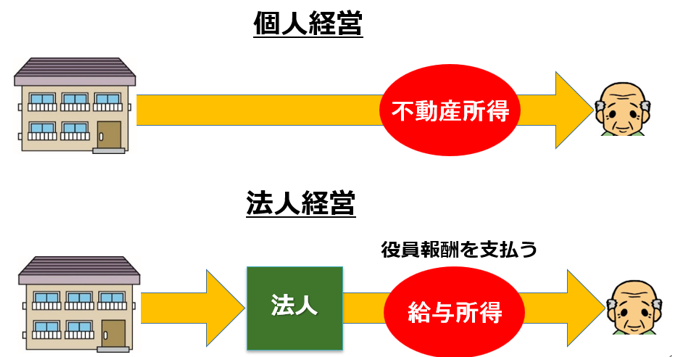

不動産の賃貸経営を個人で行えば、家賃収入を個人が受け取り、そこから経費を差し引いた「不動産所得」に対して所得税等が課されます。

これに対して、賃貸経営を法人で行いますと、家賃収入を個人ではなく法人が受取り、そこから経費を差し引いた利益に対して法人税等が課されます。

法人経営で注意すべきなのは、毎月の家賃収入が、法人の預金口座に振り込まれるため、個人で自由に使うことができないということです。このため、不動産オーナー個人は、自分の生活費をもらうために、法人からお金を引き出さなければなりません。つまり、法人から個人へ給与(役員報酬)を支払う必要があります。この結果、給与所得に対して個人の所得税等が課されることとなるのです。

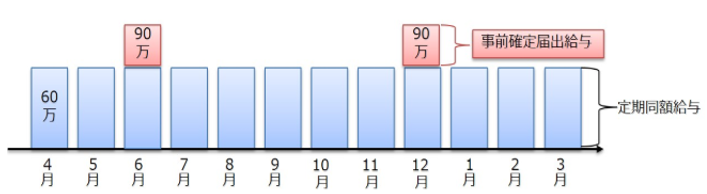

個人財産を所有させるための法人であれば、その代表者または役員に、不動産オーナーご自身が就任することでしょう。その場合、法人から個人へ支払う給与は、「役員報酬」となります。この支払いには制約があります。すなわち、定期同額給与と事前確定届出給与である場合にかぎり、法人の経費に算入することができます。

定期同額給与とは、支給時期が1ヶ月以下の一定期間ごとである給与で、その事業年度を通じて支給額が同額であるものをいいます。この給与を変更することができるのは、原則として毎年一度だけです。その際、定時株主総会の決議を取ったうえで、事業年度開始日から3ヶ月以内に改定することが必要です(例外事由として、業績悪化の改定、臨時の改定等があります。)。

例えば、3月決算法人の役員給与を変更する場合、決算日から3ヶ月以内の改定が求められることから、6月分の給与から増額または減額させることが必要です。これに違反して増減させた場合、増減額の部分が損金不算入となります。なお、新設法人の場合は、設立日から2ヶ月以内に役員給与を新たに決定しなければなりません。

これに対して、事前確定届出給与とは、所定の時期に確定額を支払う給与で、一定期限までに税務署へ届出(事前確定届出給与に関する届出書)を行っているものをいいます。従業員のボーナスのようなものです。株主総会決議から1ヶ月以内、または、事業年度開始日から4ヶ月以内のいずれか早い日までに届出を行うことが必要です。そして、原則として、届出を行った金額を勝手に変更してはいけません(例外として、業績悪化の改定、臨時の改定等があります。)。届出をした給与額と異なる金額で給与を支給した場合、原則として、その支給額の全額が損金不算入となります。

ただし、事前確定届出を行ったにもかかわらず、支給を取り止めた場合(役員が給与の受取りを辞退した場合)、給与額がゼロとなりますから、これが損金不算入となっても何ら問題はありません。

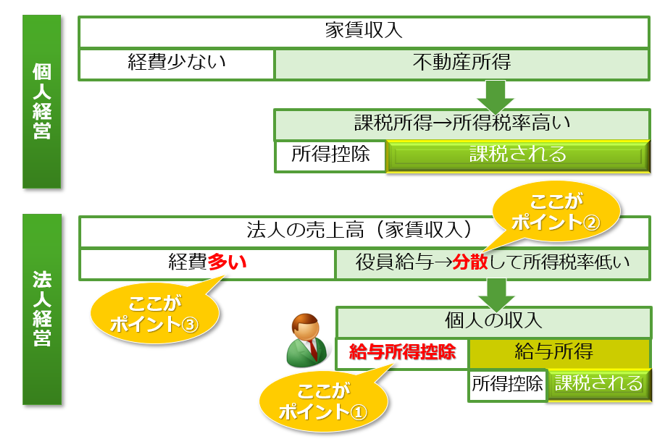

個人経営では「不動産所得」に対して所得税等が課され、法人経営では「給与所得」に対して所得税等が課されます。どちらも総合課税だから同じだと思うかもせんが、所得税額には大きな違いが生じます。

給与所得の場合、概算経費とも言うべき「給与所得控除」を差し引いて課税所得の計算を行うのです。つまり、給与所得控除が実質的な非課税枠として機能し、その分だけ所得が減って、所得税等が小さく計算されることになります。

個人経営の場合、家賃収入から差し引くことができる経費は、賃貸経営に係る経費だけでした。しかし、法人経営の場合、同様の経費を差し引き、さらに個人に支払う段階で、給与所得控除という概算経費(非課税枠)も差し引くことになり、所得が小さくなるのです(ポイント①)。

所得分散による節税効果

個人経営の場合、賃貸不動産から入ってくる家賃は、その全額が不動産オーナー個人1人の所得になります。これに対して、法人経営の場合、不動産オーナー個人だけでなく、奥様や子供の所得とすることができます。

すなわち、奥様や子供を法人の役員に入れるとすれば、彼らに給与(役員報酬)を支払うことができ、所得を複数の人たちへ分散させることができます。その結果、個々の人たちに適用される税率が低くなり(超過累進税率だからです)、全体として合計した所得税額は小さくなります(ポイント②)。これが所得分散効果です。

もちろん、個人経営の場合でも、青色事業専従者を雇って給与を支払えば、奥様などに所得を分散させることができます。しかし、青色事業専従者は、5棟10室以上の規模で賃貸経営を行っており、かつ、生計同一の人に限るという要件があるため、使いづらい制度です。これに対して、法人経営では、原則として、誰でも役員に入れて報酬を支払うことができますから、簡単に所得分散を図ることができます。

そして、法人経営を行えば、算入できる経費の範囲が広がります。この点、個人経営であれば、経費に算入されるものは不動産の賃貸経営に係るものに厳しく限定されます。しかし、法人経営であれば、法人に帰属する経費は不動産の賃貸経営に係るものに限定されるわけではありません。賃貸経営に係るもの以外の経費であっても、法人に帰属する経費であれば、法人税法で認められるかぎり、すべて経費算入することができます。経費の範囲が広くなれば、所得を大きく圧縮することができ、節税効果が生じます(ポイント③)。

法人経営によって個人の所得税・住民税が安くなります。

ちなみに、個人経営の場合には、ご主人が稼いで、奥様や子供などを養うことになりますから、所得控除として配偶者控除・配偶者特別控除(38万円まで)や扶養控除(一般38万円~特定63万円)を使うことができました。

仮に、配偶者控除▲38万円と扶養控除▲38万円の合計▲76万円の適用があったとしますと、所得税率30%の方であれば、その所得税は▲76万円×30%=▲23万円の税負担が軽減されます。

しかし、法人経営の場合、ご主人だけでなく家族まで給与が支払われるため、これらの所得控除を使えなくなることが、問題となります。

この点、家族に支払う給与額(給与収入)が、年間103万円以下であれば、不動産オーナー個人の所得税申告において、配偶者控除や扶養控除を適用することができます。年間103万円を超えても201万円以下であれば配偶者特別控除があります。また、給与額が年間130万円以下であれば、家族がご主人の第3号被保険者となることができます。実務の現場では、奥様の役員報酬を月額8万円(×12ヶ月=年間96万円)と設定するケースが多いようです。(OK)

退職所得への転換

法人経営によって、「不動産所得」を「給与所得」に転換することが節税手段となることは述べました。法人から個人へ所得を支払う手段は給与だけではありません。配当金もありますし、退職金もあります。

配当金を受け取った個人は、配当所得を受け取ることになりますが、この税負担は給与所得よりも重くなる可能性があるため、ここでの検討対象からは除外しましょう。

そうすると、検討対象は、退職金の支払いです。すなわち、「不動産所得」を「退職所得」へ転換することです。

所得税法において、一時金として受け取る退職所得に係る所得税は、毎月受け取り続ける給与と比べて軽くなっています。これは、長年の勤務に対する慰労と、退職後の新たな生活に対する保障の観点から、政策的に配慮されているためです。

例えば、現金2,000万円を法人から役員へ支払う手段を選択するとしても、たとえば、給与として受け取れば800万円の税負担です。これに対して、退職金(勤続20年)として受け取れば140万円の税負担で済みます。つまり、退職金は給与よりも所得税負担が軽いのです。

この点、個人経営の場合、小規模企業共済に入らなければ、自分が自分に退職金を支払うことはできません。青色事業専従者として働いている奥様や子供も同様です。

一方、法人経営の場合、自分で経営する法人から自分に退職金を支払うことが可能となります。受け取る立場のオーナー個人は、退職所得を得ることになります。

退職所得は、次のように計算します。この計算によって、退職所得控除と2分の1課税というメリットを享受することができるのです。

【退職所得の計算】

| (退職金に係る収入金額 - 退職所得控除額 )× 1/2 = 退職所得 |

退職所得には、退職所得控除額という非課税枠があります。たとえば、勤続年数が10年2ヶ月の人の場合、端数を切り上げて勤続年数は11年になりますので、退職所得控除額は440万円となります。

早見表を見ますと、勤続年数が長ければ長いほど、退職所得控除額が増えているのがわかります。つまり、長く勤続するほど、所得税等の負担が軽くなるということです。

また、退職所得には、2分の1課税という優遇された計算が行われます。つまり、課税所得が2分の1に減少するのです。これによって、税負担が半減します。

例えば、勤続年数25年間で、退職金5,000万円を支払う場合、退職所得控除額1,150万円が差し引かれた上で、2分の1を乗じて課税所得を計算します。よって、課税所得は1,925万円まで減少し、結果として所得税は490万円となります。住民税を合わせても680万円であり、結果として、税負担率はわずか13%です。

さらに、退職所得は、分離課税によって税率を抑える計算が行われます。すなわち、事業所得など他の所得があったとしても合算される(総合課税となる)ことはなく、退職所得だけ分離して所得税等を計算することになるため、税率の上昇を抑えることができます。富裕層と呼ばれる不動産オーナーであれば、総合課税の所得に対する税率(超過累進税率)が高くなっているはずですが、退職所得が分離課税とされることによって、高い税率の適用を回避することができます。

5千万円の退職金に対する税金の計算過程は以下のようになります。

| (所得税) 課税所得1,925万円×所得税率40%-控除額279.6万円=所得税490万円 (住民税) 課税所得1,925万円×住民税率10%=住民税192万円 (合計) 所得税490万円+住民税192万円=682万円 (税負担率) 682万円/5,000万円=13.6% |

以上のように、退職所得には、(1)退職所得控除があること、(2)2分の1課税であること、(3)分離課税で計算されること、この3つのメリットがあり、税負担が軽くなります。

このため、「不動産所得」を「退職所得」に転換することができる、不動産の法人化は、節税効果があると言えるのです。

念のため、支払う法人側における退職金の損金算入限度額を確認しておきましょう。不動産オーナー個人の所得税等を軽減させることができたとしても、法人税の負担が重くなっては意味がありません。

この点、法人税法によれば、役員の業務に従事した期間、その退職の事情、その法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する退職給与の支給の状況等に照らし、その退職した役員に対する退職給与として相当であると認められる金額まで損金算入できると規定しています。

しかし、「退職給与として相当であると認められる金額」の計算方式が明らかではありません。この点、過去の裁判例に基づく実務慣行では「功績倍率」による計算方式が採用されています。

ここに功績倍率による計算方式は、「最終報酬月額×在任年数×役位別功績倍率」という計算式によるものです。代表取締役社長であれば、一般的に3倍程度が妥当だと考えられます。筆者の実務では、3.2倍を使うように指導するケースが多いです。

たとえば,代表取締役社長の最終報酬月額を60万円とし,在任年数10年,功績倍率を3.2倍とすれば,「60万円×10年×3.2=1,920万円」ということになります。

法人経営による相続税対策

短期的な節税ならば個人経営

すでに多数の賃貸不動産を所有している不動産オーナーの相続税対策を考えることとしましょう。既存の個人財産の規模が大きいようであれば、財産を減らすか(生前贈与)、財産の評価を引き下げるしか、手段はありません。しかし、毎年110万円の基礎控除しかない暦年課税の生前贈与では限界がありますし、小規模宅地等の特例を全て適用できたとしても、評価減には限界があります。

そのような場合、「マイナスの財産」を作り出すことが効果的な手法となります。これが「借金してアパート建築」という伝統的な相続税対策なのです。

例えば、預金2億円と土地(更地)3億円を所有している方が、銀行借入金で資金調達して賃貸アパート3億円を建築するものとしましょう。次の表のように、「マイナスの財産」が組み入れられることになり、全体の財産評価が下がり、相続税は減少することになります。

ここに「マイナスの財産」とは、追加で計上した「建物」と「借入金」を合わせた正味財産を言います。3億円のアパート(建物)の固定資産税評価額は、一般的に建築費の40%~50%程度となり、賃貸すれば借家権30%が減額されます。そうしますと、3億円で建築したアパートは1億円の評価となります。

これに伴い、アパートの土地の敷地も借地権✕借家権の21%が減額されることとなり、▲6千万円の評価が減額されます。

これに対して、調達した借入金3億円の評価は額面通り3億円ですから、それを債務控除として差し引けば、アパート建築によって正味財産は、以下の通り、▲2億6千万円となります。(=建物1億円-土地評価減6千万円-借入金3億円)。

既存の財産として5億円を所有していましたので、このようなマイナス財産▲2億6千万円を組み入れた結果、2億4千万円まで正味財産は減少することになりました。

これはアパート建築の資金を自己資金で賄っても同様です。借入金によるマイナス効果が、既存財産の減少に置き換えられるだけであり、同額の評価引下げが実現します。

結局のところ、ここでのマイナス効果は、現金の評価と不動産の評価の差額を実現したものです。1億円の現金の相続税評価は1億円ですが、1億円の賃貸不動産の評価は3,500万円になることがあるのです。本件のように手元現金が無い場合、借入金によってもマイナスの効果が実現します。これは、借入金はマイナスの現金として考えることができ、正味財産に与える効果は同じだからです。

このようにして、賃貸不動産の個人経営によって、相続税の節税を実現することができました。

しかし、個人経営を続ければ、投資回収によって、借入金が減少するとともに、手元現金が増加します。すなわち、借入金による債務控除の金額が小さくなるとともに、個人財産が増加することによって、将来の相続財産は増えていくのです。

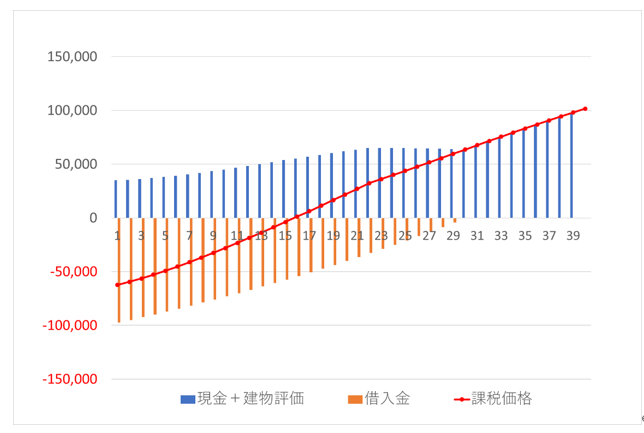

例えば、1億円の賃貸アパートを全額借入金によって建築した場合の相続税評価と相続税額(他の財産と合わせて税率33%と仮定)は、次の表の通りとなります。

| 木造アパートを建築費1億円で建てる。 その資金は、全額を銀行借入金によって調達、返済期間30年、金利2%の元利均等返済 家賃収入は初年度1,000万円で毎年0.5%減少 減価償却費は、建物部分9,000万円は法定耐用年数22年、建物附属設備部分1,000万円は法定耐用年数15年 その他諸経費は初年度170万円で毎年1.5%増加 40年間の賃貸経営を行い、終了後は取り壊し |

このグラフで確認できるように、「マイナスの財産」を創出し、既存の財産の相続税を減少させる効果は、建築から15年目にゼロとなるのです。16年目以降は賃貸アパートと現金を合計した正味財産がプラスとなるため、相続税対策はまた一からやり直しということになります。

つまり、賃貸不動産を個人経営することによる相続税対策の効果は、15年くらいの短期間しか続かないということです。それゆえ、病気で入院した方、80歳を超えた高齢者の方など、相続が近づいてきた方であれば効果的な手法となりますが、そうでない方にとってはあまり意味がある方法とは言えません。

ちなみに、3億円の賃貸アパートを法人で建築したとしても、土地の評価を▲20%引き下げることができるだけにとどまり(無償返還届出書を提出した場合)、それ以上の節税効果を得ることができません。これは、不動産投資によって「マイナスの財産」を創出しても、その効果は法人のものとなり、個人の財産評価を引き下げることができないからです。

したがって、短期的な節税効果を重視するのであれば、個人経営のほうが好ましいと言えます。

長期的な節税ならば法人経営

短期的には個人経営の賃貸不動産のほうが節税効果は高いものの、その効果を享受することのできる期間が短いという欠点がありました。相続税の発生時期を事前に予測することなどできないことから、早い段階で相続税対策を施しても、意味はありません。

そこで、長期的な節税手段として、既存の賃貸不動産の法人経営を行うことを考えます。すなわち、法人を設立し、その法人が銀行借入を行って建物を建てるのです。

この際、個人経営していた賃貸不動産を、個人から法人へ移す方法としてい、個人から法人へ売却(譲渡)する方法と、個人から法人へ現物出資する方法の2つがあります。

この効果を見るために、以下の計算例で測定し、法人経営をこれら2つに分けて、それぞれ比較してみましょう。

| ・木造アパートを建築費1億円で建てる。 ・その資金は、全額を銀行借入金によって調達、返済期間30年、金利2%の元利均等返済家賃収入は初年度1,000万円で毎年0.5%減少 ・減価償却費は、建物部分9,000万円は法定耐用年数22年、建物附属設備部分1,000万円は法定耐用年数15年 ・その他諸経費は初年度170万円で毎年1.5%増加 ・40年間の賃貸経営を行い、終了後は取り壊し ・所得税等の税率は15%~30%、法人税等の税率は25%、相続税の税率は33%と仮定 個人から法人への譲渡価額は5,000万円(未償却簿価)で、譲渡所得はゼロ ・法人から個人へ通常の地代を支払うが、個人の手残り現金(固定資産税を支払った残額)は無視、法人は無償返還の届出書を提出 ・建物の不動産取得税と登録免許税は無視 ・法人は「小会社」であり、類似業種比準価額が純資産価額の半額になると仮定する。その仮定に基づけば、株式(又は出資金)の原則的評価(=純資産価額✕50%+類似業種比準価額✕50%)の計算は、純資産価額✕75%となる |

| 【方法①】 個人経営 個人経営を続ける。 |

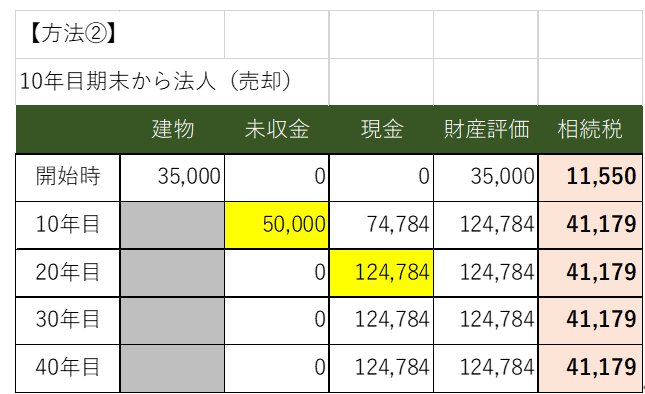

| 【方法②】 法人へ建物を売却 10年度末に、奥様(又はお子様)が出資して法人を設立し、建物を売却する。売却代金は未収金とし、法人は手取り現金をすべて返済に充てる。完済したら、現金はすべて法人に留保する。 |

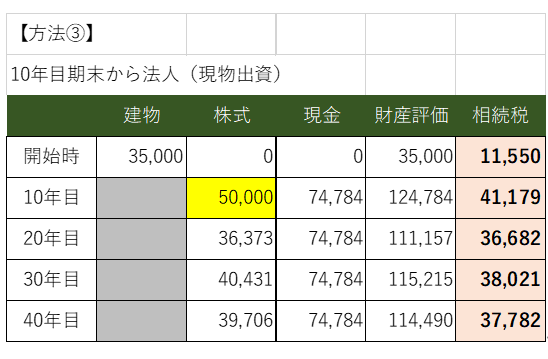

| 【方法③】 法人へ建物を現物出資 10年度末に、建物を現物出資することで自ら出資者となり、法人を設立する。法人の税引前利益はすべて奥様(又はお子様)への役員報酬に充て、法人税ゼロ、当期純利益ゼロを維持する(住民税均等割は無視する。)。 |

個人経営ですと、年数を経るに従って、相続税は増加の一途を辿ります。

すでに説明した通り、不動産経営は儲けることが目的であり、現金を稼ぐことができます。個人経営を40年という長い期間で見た場合、その前半の期間では、手取額が大きくなるため、現金が手元にどんどん蓄積していきます。そして、後半の期間では、返済額が大きくなるため、借入金がどんどん減少していきます。現金の増加、借入金の減少、いずれにおいてもその効果は個人財産の増加であり、相続税は増加します。これを止めることはできません。

法人へ売却すると、不思議なことに、相続税は増加しなくなります。

【方法②】の事例では、経営開始から10年経った年度末に、賃貸アパートを個人から法人へ売却して、法人経営に移行してます。

10年度末に5,000万円の未収金(金銭債権)が発生しますが、オーナーは分割払いによってそれを回収し、現金を獲得します。その後、個人には収入が一切発生しなくなりますので、財産は増えなくなります。

この原因は、法人の株式を奥様(又はお子様)が引き受けることによって、株価上昇がオーナー個人財産の上昇をもたらさないことにあります。すなわち、不動産所得が、オーナー個人ではなく、法人の利益になり、法人に現金が蓄積して株価が上昇しても、それは奥様(又はお子様)の財産となり、オーナー個人の財産から切り離されるからです。

建物を法人に移した後のオーナー個人の相続税対策としては、譲渡代金として獲得した現金を減らすことのみとなります。

【方法③】の事例では、10年経った年度末に、賃貸アパートを個人から法人へ現物出資し、法人経営に移行します。10年度末に5,000万円(発行価額=建物の簿価)の株式を取得します。

3年縛りの経過後、14年度には法人における建物の評価が相続税評価(固定資産税評価額)に変わりますので、株式の評価が下がります(ここでの仮定は75%としています。)。

法人は獲得した税引前利益の全てを奥様への役員報酬として支払うため、その後の株価は、建物の固定資産税評価額の低下に伴って、下落が続くことになります。オーナー個人には所得が一切発生しなくなりますので、個人財産は増えません。相続税は増加しなくなります。

この原因についても、【方法②】と同様、法人の利益を奥様(又はお子様)に支払うことによって、オーナー個人財産の増加をもたらさないことにあります。

すなわち、不動産所得が、オーナー個人ではなく法人の利益になり、それが奥様(又はお子様)に支払われることによって、オーナー個人の財産から切り離されるからです。

建物を法人に移した後のオーナー個人の相続税対策は、もはや何もする必要はありません。

【この表の見方】

まず個人経営の場合、年数を経るにしたがって相続税は増加する一方です。これは、不動産経営によって所得を稼ぐことができ、現金が手元に蓄積されていくからです。黒字が続くかぎり、財産が増え続け、相続税は増加します。

次に法人経営の場合、建物を売却する場合と現物出資する場合で効果が異なります。売却について考えますと、ここでのシミュレーションは10年目の法人化ですから、10年目にこれまで個人所有していた建物を売却し、現金(又は法人に対する未収金)を取得します。しかし、建物の譲渡価額は、相続税評価(固定資産税評価額)ではなく、時価でなければなりません。時価が確定申告で計算した未償却残高としますと(実務上このように考えます。)、手放した建物の相続税評価よりも、譲渡対価として受け取った現金の相続税評価のほうが大きいため、個人の財産評価は上がります(固定資産税評価額は、帳簿価額の40~50%程度の低い水準だからです。)。これでは相続税対策には逆効果に見えます。しかし、法人の株式(出資)を奥様や子供が所有するようにしておきますと、その後の不動産所得は、個人の手元には入ってこなくなり(法人の利益となります。)、個人財産は増えなくなります。

これに対して、現物出資について考えますと、10年目の法人化のタイミングにおける効果は同じです。相続税評価の低い建物という資産を手放し、相続税評価の高い株式(=建物の時価に相当)を取得します。その結果、売却の場合と同様に、個人の財産評価は一時的に上がります。そして、株式という財産を所有することになるため、株価が上がれば、財産評価は上がる可能性があります。しかし、法人であれば、不動産所得と同額の役員給与を奥様やお子様に支払うことができるため、株価の上昇を抑えることが可能です。そうすれば、株価は上がらず(奥様やお子様の所得が増えます。)、個人財産は増えなくなります。

以上の結果、個人経営では個人財産が増加し続けるのに対して、法人化では売却と現物出資のいずれの場合でも個人財産の増加を止めることができます。それゆえ、相続税を節税することが可能となるのです。

結論は、短期的には個人経営、長期的には法人経営が有利ということです。すなわち、短期的には【方法①】個人経営のほうが財産評価の引下げ効果が大きく、【方法②】及び【方法③】法人よりも相続税は小さくなりますが、長期的には、【方法①】個人経営では相続税の増加に歯止めをかけることができず、【方法②】及び【方法③】法人よりも相続税は大きくなります。

個人経営では、年数を経るに従って、相続税は増加の一途を辿ります。それに対して、法人経営では、法人化のタイミングで一時的に相続税は増加するものの、その後は増加しなくなります。したがって、長期的な節税効果を享受したいのであれば、法人経営したほうがよいということになります。

また、法人経営を始める2つの方法、すなわち、売却(譲渡)と現物出資の違いは、オーナー個人の財産の内訳にあります。【方法②】売却の場合は、現金を所有することになりますが、【方法③】現物出資の場合は、株式を所有することになります。いずれも暦年課税で子供に生前贈与することが可能ですが、株式よりも現金のほうが贈与しやすいケースのほうが多いと思われるため、相続税ゼロを目指すなど、更なる相続税対策を行うのであれば、現金を所有する【方法②】売却の方法のほうが好ましく、売却(譲渡)によって法人経営をスタートすべきと考えられます。

なお、個人が所有する土地については、法人のほうで「土地の無償返還に関する届出書」を提出し、法人から通常の地代を受け取ることとしますので、その評価は自用地の80%となります。もちろん、地代を受け取ることによって、個人の手元現金が増加して相続税負担が伴うことになるため、相続が発生する直前までは地代は受け取らないという方法で進めても構いません。使用貸借の場合は自用地評価となりますが、相続のタイミングにおいて80%評価に引下げることができれば、それで十分です。

法人から地代を受け取っていれば、小規模宅地等の特例(貸付事業用宅地)として、土地評価を200㎡まで▲50%引下げることができます。

相続財産の増加の防止

個人経営の場合、不動産が稼いだ所得は、不動産オーナー個人の手元に蓄積され、将来の相続財産となって相続税負担をもたらすことになります。しかし、法人経営の場合、オーナー個人に入るべき所得を、法人からの役員報酬の支払いを通じて奥様や子供に渡すことができます。

これによって、相続というイベントを経由しないで、財産の承継が行われることとなります。奥様や子供には所得税が課されることになりますが、その税率が相続税よりも小さいのであれば、税負担を軽くすることができます。

また、奥様や子供に現金を蓄積させることによって、相続時の納税資金を手元に準備させることができます。

ただし、子供が小さく未成年(制限行為能力者)であるなど、役員としての能力が無い場合は、役員報酬を支払うことができません。そのような場合は、法人税を支払ってでも法人に内部留保したほうがいいでしょう。

しかし、利益を内部留保することによって、法人の株価(相続税評価額)が上昇することになります。そこで、法人の株主(出資者)は、オーナー個人ではなく、その子供としておくのです。これによって、オーナー個人の相続財産の増加を止めることができます。

ちなみに、役員給与をオーナー個人に支払うことは最低限に抑えるべきです。オーナー個人に支払われる現金は、オーナー個人に対して所得税が課されるだけでなく、将来の相続人に対して相続税が課されることになるからです。

なお、法人に留保した利益を個人に分配しようとするのであれば、死亡退職金を支払うことが効果的です。なぜなら、法人から支払われる死亡退職金には「500万円×法定相続人の数」の非課税枠があるため、相続税負担を軽減させることができるからです。この非課税枠は、遺族の生活を保障することを目的とするものです。

もちろん、オーナーが個人契約で生命保険に加入していた場合には、死亡保険金を受け取ることができます。死亡保険金は、死亡退職金とは別枠で「500万円×法定相続人の数」の非課税枠があります。

法人からの退職保険金と個人の死亡保険金の両方の非課税枠を使うことによって、相続税の節税効果は大きなものとなります。

法人の財産に伴う相続税

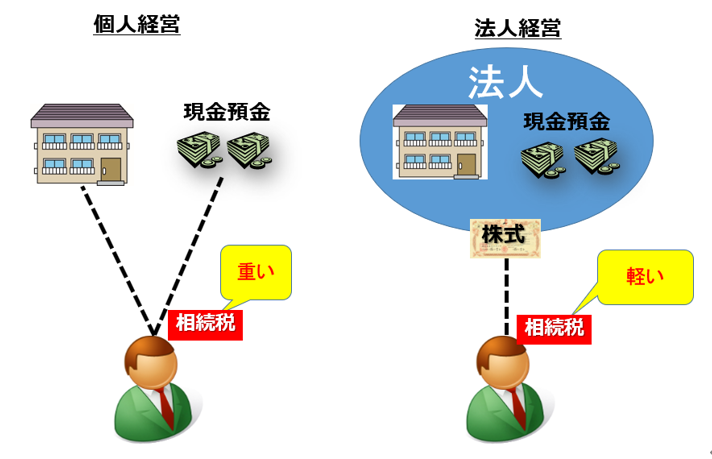

相続税は、個人が死んだときに所有している財産に課される税金です。不動産オーナーの相続を考える場合、個人経営している場合の相続財産は、土地や建物、そして稼いだお金(現金預金など)です。前述のとおり、個人での相続税対策には限界があります。

この点、法人経営によって、相続税負担を軽減させることができます。不動産や現金預金を、オーナー個人が直接所有するよりも、法人の株式(出資持分)を通じて間接所有するほうが、相続税評価を小さくすることができるからです。

これは、不動産オーナー個人の相続財産が「非上場株式」(合同会社の場合は「出資持分」)に転換され、その相続税評価が引下げられることによるものです。

不動産経営を行っている実態は、個人経営であっても法人経営であっても変わりません。しかし、不動産を個別に評価する場合よりも、不動産を所有する法人を評価する場合のほうが、相続税額が小さくなるのです。魔法のような効果ですが、これが税法に規定されている計算方法なのです。

60~70代の不動産オーナーにとって、相続税は、無視することができない税金となります。若い頃に所得税を節税して個人財産を増やすことができたとしても、それが後になって相続税に消えてしまうのでは意味がありません。

子供に多くの個人財産を残したいと考えるのであれば、所得税の節税に加えて相続税の節税を検討しなければならないのです。

不動産所有法人を作る方法

既存建物を法人に銀行借入で買わせる方法

銀行が融資(アパートローン)を売り込むために、「相続対策」と称して、親が所有する不動産を子供が購入することを提案することがあります。

しかし、この取引だけでは、不動産オーナーの相続税対策として意味のあるものとはなりません。相続税対策の観点からは、不動産オーナーが対価として取得する現金を暦年課税で生前贈与するなど、個人財産を減らすための相続税対策が求められます。

個人が法人へ売却する場合、譲渡価額は「時価」としなければいけません。財産評価基本通達によれば、「時価」とは、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額と定義されています。そして、個人の譲渡収入と取得費等の差額は譲渡所得となり、所得が発生すれば所得税等が課されることになります。

この点、不動産オーナーが所有する土地については、そもそも親からの相続で取得しているケースがほとんどであるために取得費が判りません。概算取得費5%を使うことによって多額の譲渡所得が発生し、税負担が極めて重くなります。

しかし、市場取引が存在しない建物のような資産については、その時価が不明であることから、所得税法上の簿価(減価償却後の未償却残高)を譲渡価額として設定するため、売却益は発生せず、所得税が課させることはありません(不動産鑑定士による鑑定評価が必要となる特殊なケースもあります。)。それゆえ、土地を譲渡することはあきらめて、建物だけを譲渡するのです。

| 個人経営 | 法人経営 | 相続税対策 | |

| 土地 | 親 | 親 | 80%評価 小規模宅地等の特例 |

| 建物 | 親 | 法人 | - |

| 法人の株式(持分) | - | 子供 | 完了 |

| 法人の資金調達 | - | 銀行 | - |

更地に賃貸アパートを建てて土地活用する方法

ハウスメーカーが不動産建築を販売するために、「相続対策」と称して、建物の建築を提案することが多くあります。法人が銀行から資金調達を行い、建物を建築するとすれば、3年後に法人の株式(持分)評価が大きく下落し、株式(持分)の贈与・相続に伴う税負担を軽減することができます。相続税対策として有効です。

| 個人経営 | 法人経営 | 相続税対策 | |

| 土地 | 親 | 親 | 80%評価 小規模宅地等の特例 |

| 建物 | 親 | 法人 | - |

| 法人の株式(持分) | - | 親 | 贈与又は相続 |

| 法人の資金調達 | - | 銀行 | - |

既存建物を法人に長期分割払いで買わせる方法

個人から法人への売却ということは、建物の所有権が移転するとともに、その対価としての売却代金が法人から個人へ支払われることになります。しかし、新設したばかりの法人には対価を支払うだけの資金がありません。そこで、対価は支払わずに不動産オーナーに対する長期分割払い(未払金)とすることになります。

借入金にせよ未払金にせよ、家賃収入から少しずつ返済していけばよいため、法人設立時にお金がない場合であっても、法人化は可能だということです。

また、相続税対策の観点から、不動産オーナー個人が対価として取得する資産は、長期分割払い(未払金)の場合は金銭債権となるため、現金を受け取った場合の税負担の大きさと同じになります。それゆえ、暦年課税で生前贈与するなど、個人財産を減らすための相続税対策が必要となります。

ちなみに、出資者を誰にするか(親か子供か)について問題となりますが、実務上は認知症対策の観点から子供が出資するケースのほうが多いでしょう。

| 個人経営 | 法人経営 | 相続税対策 | |

| 土地 | 親 | 親 | 80%評価 小規模宅地等の特例 |

| 建物 | 親 | 法人 | - |

| 法人の株式(持分) | - | 子供 | 認知症対策として有効 |

| 法人の資金調達 | - | 親 | - |

既存建物を法人に現物出資する方法

個人が法人へ現物出資する場合であっても、所得税法上は、売買の場合と同じく所得税等が課されることになります。それゆえ、現物出資であっても、土地を現物出資することは止めて、建物だけを現物出資することになります。

個人から法人への現物出資では、建物が個人から法人へ移転するとともに、その対価として法人から個人へ株式が発行されることになります。その結果、不動産オーナーは法人の出資者(株主、社員)となり、株式(出資金)という財産を所有することになります。

不動産オーナーが対価として取得する株式の評価には、取引相場のない株式の評価方法が適用されます。小会社として類似業種比準価額と純資産価額の平均(又はいずれか低い方)となるため、建物を直接所有する場合と比べて、その評価額が低くなる可能性があります。

しかしながら、株式の評価額がゼロまで下がることはありません。それゆえ、暦年課税で株式を生前贈与するなど、個人財産を減らすための相続税対策が求められます。

なお、現物出資の結果、法人の資本金が1億円を超えてしまうと大法人となり、中小法人の各種軽減特例を使うことができなくなります。それゆえ、資本金1億円以下になるまで減資することが求められます(それでも住民税の均等割は減らすことはできません。)。

また、法人が株式会社であり、現物出資する建物が500万円を超える場合、弁護士または税理士等による価額証明、不動産鑑定士による鑑定評価が必要となります(合同会社の場合は不要です。)。

| 個人経営 | 法人経営 | 相続対策 | |

| 土地 | 親 | 親 | 80%評価 小規模宅地等の特例 |

| 建物 | 親 | 法人 | - |

| 法人の株式(持分) | - | 親 | 贈与又は相続 (ゼロにならない) |

| 法人の資金調達 | - | なし | - |