03-4570-0810

受付10:00-17:00(土日祝日除く)

不動産価格は暴落する!?相続した実家は今すぐ売りなさい!

地主など、不動産を所有されている方の相続には様々な悩みがつきまといます。親(被相続人)の自宅に子(相続人)も住み続ける予定なら良いですが、そうでない場合土地の処分に困ってしまいます。

また、相続人が複数いる場合、現預金がたくさんあれば良いですがそうでなければ遺産分割や不動産の共有問題に頭を悩まされることになります。

ここでは使わない不動産の売却や、共有問題について見ていきましょう。

目次

相続した不動産は売却を検討すべき

日本の不動産価格は確実に下がる

今後、わが国の不動産価格が低下することは予想されます。不動産価格が大きく下落する前に不動産を現金に換え、その現金を金融商品投資に回して運用すべきです。

もちろん、実需に基づく不動産、すなわち自宅として住むことを目的とする居住用の不動産を現金化する必要はありません。問題は、投資目的で運用している不動産です。

これはオーナーが自ら住んでいるわけではなく、資産運用の一形態に過ぎません。すなわち、相続税対策を行う必要のない方々は、今すぐ投資用の不動産を売却したほうがよいということです。

読者の方々に考えていただきたいのは、今後、誰が不動産を買うのか?ということです。

高度成長期やバブル期には、「団塊の世代」と「団塊ジュニア世代」が、住みたいという実需に基づいて、マイホーム購入に殺到しました。

しかし、2021年には、「団塊ジュニア世代」は50歳を超え、もはやマイホームを購入する若者がいなくなってしまいます。わが国には第3次ベビーブームは来なかったので、今後は若者がいなくなり、高齢者ばかりの社会になるのです。これから誰が不動産を購入するのでしょうか。

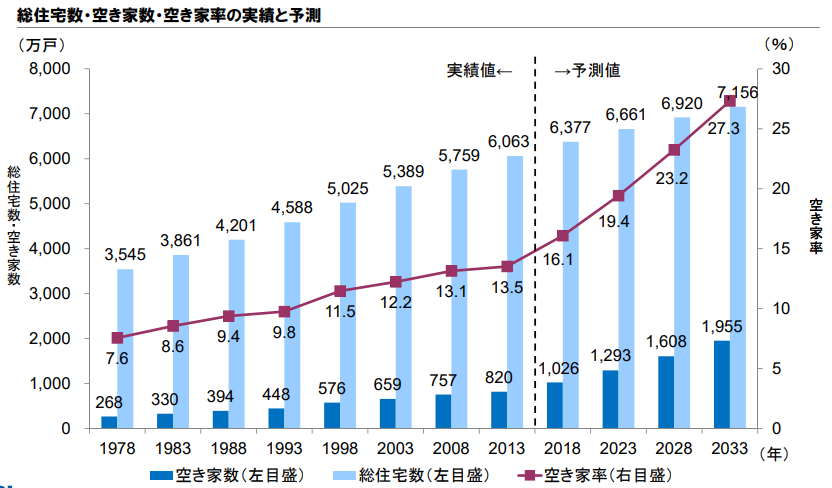

不動産市場では、住宅の供給は続き、総住宅数が2018年の6,000万戸から2030年の7,000万戸へ増加する一方で、空き家数がそれを上回るペースで増加しています。空き家率は、2018年の17%から2033年の30%へと上昇する見込みです。

【空き家数は増加傾向】

(出所:野村総合研究所「総住宅数・空き家数・空き家率の実績と予測」『2030年の住宅市場と課題、第266回NRIメディアフォーラム』2018年、ホームページより引用)

2020年には、1992年(生産緑地法の施行)に指定された生産緑地が、その指定を解除され、一斉に売却されることとなるでしょう。生産緑地は、農地利用を前提として固定資産税や相続税負担を軽減されており、農業のために所有が続けられてきました。

しかし、これからは市街化区域内で農業を承継したいと考える相続人はいなくなると考えられます。その結果、2020年から、生産緑地が相続人によって売却され、大量の宅地が市場に供給されることとなるのでしょう。

国土交通省によれば、2014年における生産緑地の面積は、全国で4,130万坪、東京都で1,007万坪です。これらが売りに出されると、不動産価格はさらに下落する可能性があります。

中古マンションやアパートは、築年数が浅い物件であれば、融資もついて買主が見つかります。しかし、残存法定耐用年数が15年を切るなど古い物件には銀行の融資がつかず、買主を見つけることが困難になります。

つまり、古くなると価格が一気に下落するのです。このような場合、土地だけを売却するのと同程度の価格しかつかないことになります。

2019年現在、今のところ、地方や郊外の土地は、建売業者や低価格ハウスメーカーが買い取ってくれています。希望する価格を下回るかもしれませんが、それでも売れるだけでも幸せなのです。今後は、買主を見つけることですら難しい状況となるでしょう。

相続の際、親が所有していた投資用不動産に対する借入金が重すぎるのであれば、相続自体を放棄する「相続放棄」という選択も可能です。この場合、相続があったことを知った日(死亡時)から3カ月以内に、家庭裁判所において手続きを行う必要があります。

近年、銀行やハウスメーカーからの提案に乗ってしまい、地方や郊外で、収益性を無視した賃貸アパートを建築し、賃貸経営に失敗する地主が増えています。利回りは低下するどころか、キャッシュ・フローが赤字になるケースも出てきています。今後は、相続放棄を選択する相続人が増えるかもしれません。

| 不動産価格が上がる要因 | 不動産価格が下がる要因 |

| ・中国人によるインバウンド不動産投資 ・外国人旅行者の民泊需要 ・高齢者による相続税対策 |

・人口減少で需要減少 ・高齢化で相続発生すると、空き家の供給増加 ・東京オリンピック終了後には建築需要が減少し、分譲価格が低下 ・2022年に30年目解除される生産緑地が一斉に売却 ・核家族化によって高級住宅地(豪邸)のニーズ低下 ・「空き家対策特別措置法」の「特定空き家」の売却 |

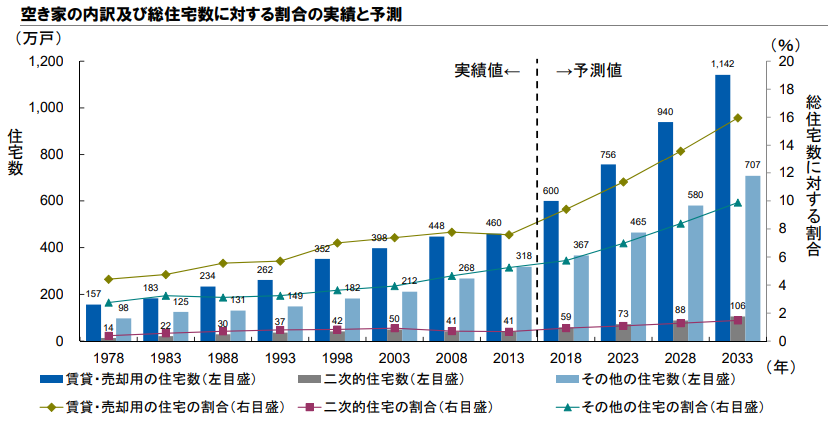

【不動産の賃貸および売却ニーズは増加傾向】

(出所:野村総合研究所「空き家の内訳及び総住宅数に対する割合の実績と予測」『2030年の住宅市場と課題、第266回NRIメディアフォーラム』2018年)

空き家となった実家にも税金が課される

地方や郊外の実家を相続したものの、自分は都心に住んでいるため、空き家を所有することになる相続人が多く見られます。

もし、実家を相続して、何もしないで放っておくと、様々な問題が伴います。不用物を不法投棄されたり、火遊びに使われて火事が発生したりするなど、想定外の事態が生じます。

このようなトラブルが生じた際には、土地の所有者が責任を問われるため、収益を生むどころか、土地を保有すること自体がリスクとなります。

また、誰も住まない空き家であっても、不動産を所有すると固定資産税や都市計画税が課されます。

たとえば、固定資産税評価額4,000万円の実家を相続すると、相続人は、毎年27万円の税金を支払わなくてはなりません。概ね0.5%程度を覚えておきましょう。

| 【空き家の所有に伴う税金】

(例)土地180㎡と建物を相続した。固定資産税評価額は、土地3,000万円、建物1,000万円であった。 (固定資産税) (都市計画税) (合計) |

この税負担の大きさは、住宅用地に対する固定資産税の課税標準の特例によって軽減されたものです(都市計画税も同様)。

しかし、平成27年の税制改正によって、「特定空家等」の敷地を、特例の適用対象から除く措置が講じられました。これは、地方や郊外の空き家の売却を促進するための制度です。

空き家となった実家は境界確認と地積測量せよ

様々なリスクと税負担を伴う空き家は、早急に処分すべきものと考えましょう。しかし、近年は相続発生前に実家を売却しようとしても、買主が見つからず、相続時まで売却できずに残るケースがほとんどです。

実家を相続する結果となった場合でも、なるべく早めに処分することが得策です。相続税の申告期限から3年以内に売却すると、3,000万円特別控除や相続税の取得費の特例を適用することができるからです。

実家の売却を行わないのであれば、その相続を考え、相続人による売却のための準備を行っておくべきです。つまり、相続発生直後に相続人が売却することを計画し、事前に「境界確認」と「地積測量」を行っておきましょう。

これは土地家屋調査士に依頼することになり、隣地所有者の立会いのもとで、確認の承諾を得る手続きが必要となります。相続発生後にこれを行うと、相続人の費用負担となりますが、生前であれば被相続人の費用負担で済みます。

土地の面積は、登記簿に記載してある数字を見れば判ると安易に考えられる方もいますが、法務局の登記簿は、登記制度が設けられた何十年も昔から受け継いできた情報であるため、実際の面積と登記簿の面積が異なる場合があるのです。

土地の売買を実行するときには、坪単価に実際の面積を乗じて売買価格を計算しますから、実際の面積を知らなければ、売買価格も計算できません。売買を実行する前に、隣接地との境界を確定したうえで、土地の面積を正確に測量しておく必要があるのです。

一般的に、固定資産税の負担を軽くするために、実際の面積が登記簿の面積よりも小さくなっています。土地を売却する際には、面積が大きい方が高く売れるため、面積の過小評価は事前に解消しておくべきでしょう。

なお、親が先代からの相続の際に登記を行っておらず、他界した祖父母の名義のまま放置されているケースがあります。祖父や祖母から親への登記は省略することができませんので、これも事前に済ませておくべきでしょう。

相続した土地を共有してはいけない

地主の方々の相続において、「どのように土地を分ければ、相続人間で円満な相続ができるか?」、すなわち、円満な遺産分割が大きな問題となります。この点、地主の方々が特に気をつけたいことは、土地の共有です。

土地を共有すると処分が困難に

土地を物理的に分割するために分筆しますと、賃貸経営する際の収益性が低下し、その資産価値が低下する可能性があります。

それなりに規模が大きい場合であれば、分割してもそれぞれの土地は一定規模が確保され、賃貸経営を始めることが可能です。しかし、規模が小さい場合や、すでに建物が立っている場合には、その土地を分割することは極めて困難になります。

このため、土地の相続は、どうしても「共有」という方向へ流れてしまいがちです。すなわち、一筆の土地を複数人で所有することになります。形式的には公平な遺産分割を行うことができたように見えるでしょう。

しかし、不動産を共有するということは、複数の不動産オーナーが存在するということです。共有者同士の仲が良く、そのまま持ち続けていれば特に問題ないように思えるかもしれません。

しかし、将来、「建物を建て替えたい」とか「売却して現金化したい」など、個人の意見の相違が出てくるでしょう。

そして、共有者である兄弟の一人が亡くなった場合、土地の持分の所有権は、その相続人に引き継がれます。相続人である子供がたくさんいますと、土地の共有者は一気に増加します。相続後の共有者は、甥や姪です。すべての兄弟に相続が発生すれば、いとこ同士の関係で共有することになります。

これが世代交代ごとに繰り返されて、共有者間の関係はどんどん薄くなり、やがて、共有者同士が顔も見たことがないような関係となります。

そうなってしまえば、「現金が必要だから、俺の持分を買い取ってくれ。」など、お互いが自分勝手なことを要求するようになります。共有者は連帯して維持コストを負担しているため、誰が固定資産税を納付するか、誰が補修費用を負担するのかという問題も発生しがちです。

結果として、共有する土地は、何もできない硬直した状況に陥ってしまうのです。売りたくても売れず、建て替えもできません。共有の土地は、共有者全員の同意によって売却することができ、建て替えが可能だからです。

しかし、共有者間の関係が薄ければ、それに同意をするにも時間と手間がかかります。実際に全員が意思統一するのは非常に困難でしょう。

相続した土地を持ち続ける必要はない

地主の方々は、保有する資産への執着を非常に強く持ち、「先祖代々の土地は売らずに相続を続けなければならない。」という信念を持っていますが、共有してまで土地を相続しても、親族内で争いがおきるだけなのです。それゆえ、不動産の安易な共有は避け、相続発生前に売却しておくほうがよいのです。

売却して現金化しますと、その後の資産運用は自由です。資産を増やしたいのであれば金融商品に投資すればよいでしょう。相続税対策を優先するのであれば、遺産分割のために複数の不動産へ分散投資します。たとえば、タワーマンションの区分所有物件を相続人の数だけ購入することが最適な投資となります。