03-4570-0810

受付10:00-17:00(土日祝日除く)

富裕層が不動産を売却して金融商品を購入すべき理由!

相続税の税率は、相続財産が増えるに従ってその税率自体も上がる仕組みが採用されています。

そのため、資産の大きな人ほど、その負担に悩まされることでしょう。

ここでは、時期に応じて不動産と金融資産を組み替えることで、運用効率と節税の両立をする方法や、外貨建て資産を考慮した最適な資産配分などについて見ていきます。

目次

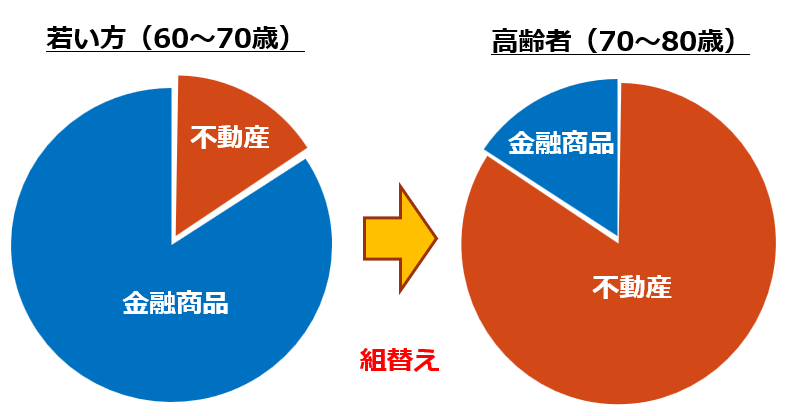

不動産と金融資産との組替えも必要

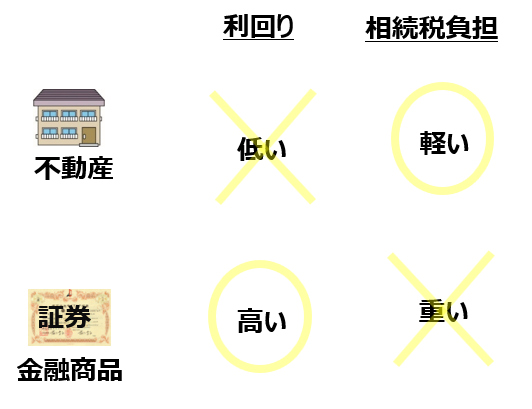

金融商品運用は、利回りは高いものの、相続で資産を大きく減らすものであるるのに対して、不動産運用は、利回りは低いものの、相続で資産を減らさないものです。

【金融商品と不動産の比較】

そこで、相続が遠い時期には金融商品で資産を増やすことに専念し、相続のタイミングで不動産に組み替えることを考えましょう。これによって、相続税の支出を最小限に食い止めるのです。

相続前後5年間は不動産へ投資を

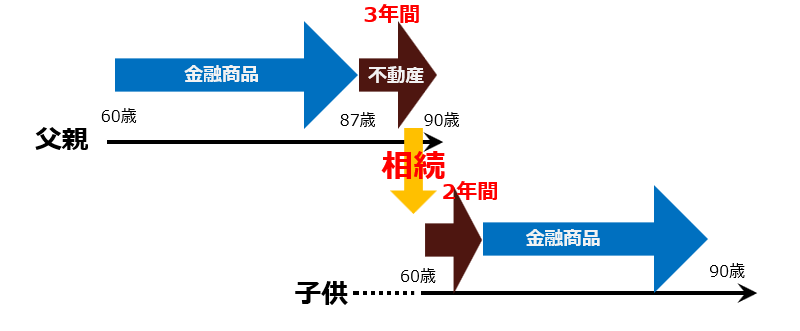

たとえば、相続開始前3年間+相続開始直後2年間の合計5年間だけ、投資対象を金融商品から不動産に組み替えてみましょう。対象となる不動産は、タワーマンションの区分所有物件が最適でしょう。

タワーマンション物件は、流動性が高いことから売買が容易であるとともに、圧縮率が高いことから(約80%の評価引下げ)、相続税負担を著しく軽減させることができるためです。また、5年間不動産を所有すれば、その不動産を再び金融資産に組み替える際の譲渡所得は、5年超の長期譲渡所得となり、税率が20%に下がります。

【相続直前直後5年間、金融商品を不動産に組み替える】

【相続発生直前に不動産に組み替える】

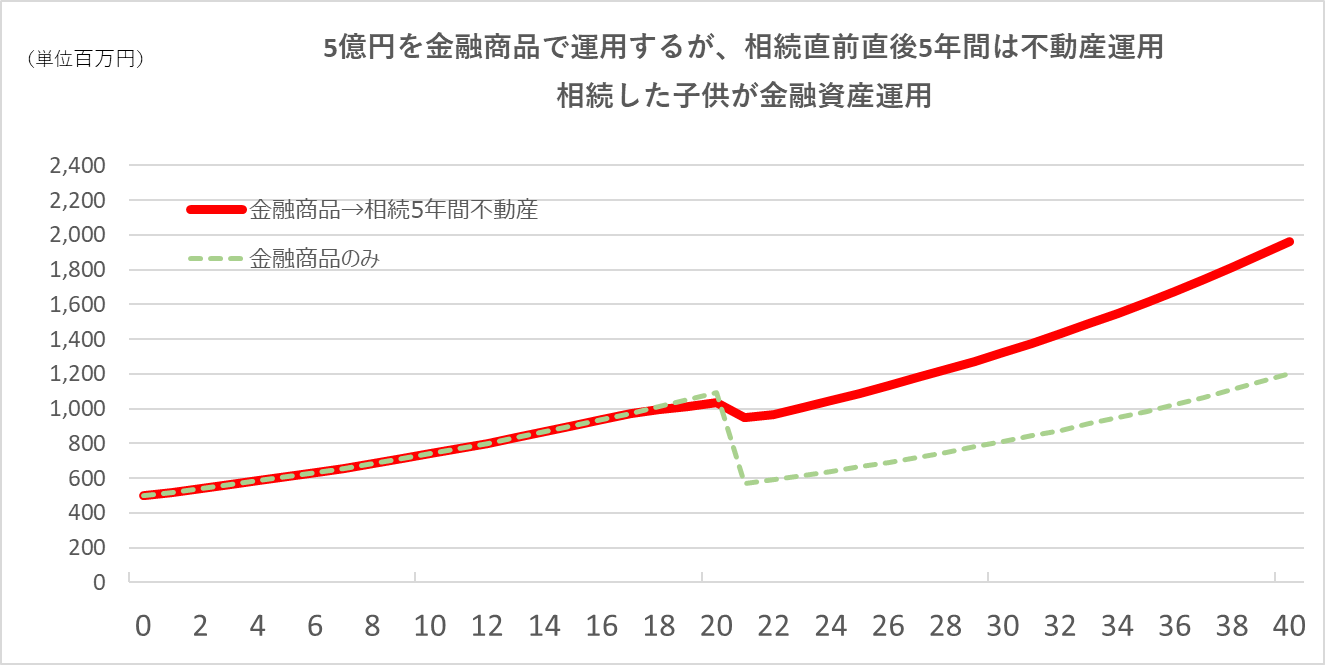

40年後の運用成果は、組替えしない場合の12億円から、20億円まで増大させることができました。これは、相続税負担を▲0.5億円に抑えることができたからだと考えられます。これがタワーマンション節税の効果です。

40年目に現金化したとすれば、最終的な税引前の利回り(IRR)は、組替えしない場合の2.2%から、3.5%とへ大幅に上昇させることができました。

銀行借入れでタワーマンションを購入する

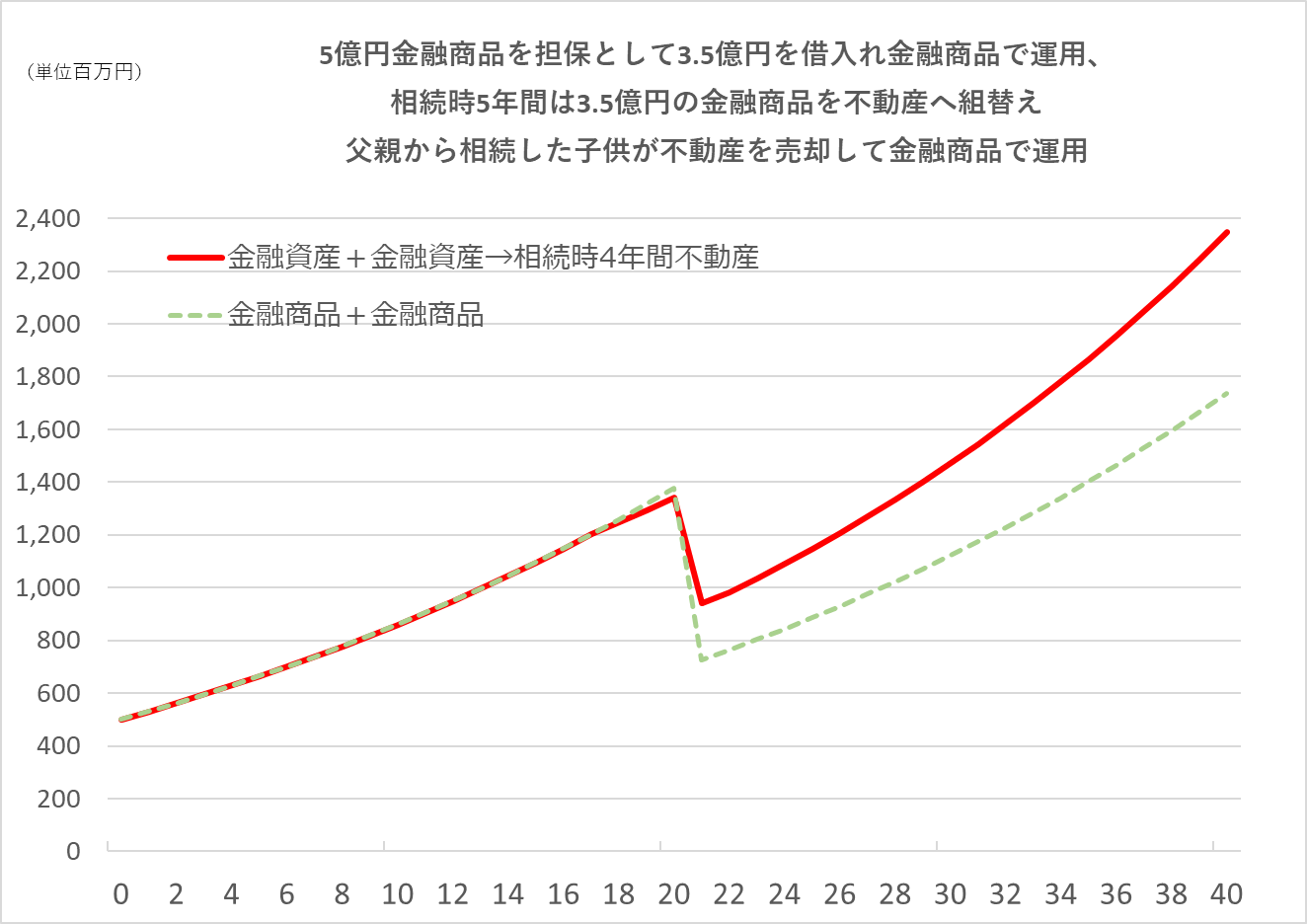

次に、大手金融機関での運用を前提とし、現実的なモデルを検討します。借入金を活用してレバレッジ運用しながらも、相続前後に不動産組替えを行う方法です。

ここでは、金融商品を担保に借入れして金融商品運用を行う、最もレバレッジ効果の高い運用手法を前提とします。つまり、相続が遠い時期には金融商品のみで資産を増やすことに専念します。

しかし、相続のタイミングにおいて、追加投資部分だけを不動産(タワーマンション)に組み替えるのです。プライベート・バンクの融資には、担保となる金融資産の所有が不可欠であり、金融資産の全部を不動産に組み替えることは不可能だからです。

【レバレッジ運用しながらも不動産組替えを行う】

40年後の運用成果は、組替えしない場合の17億円から、24億円まで増大させることができました。これは、相続税を▲4億円に抑えることができたからだと考えられます。40年目に現金化したとすれば、最終的な税引前の利回り(IRR)は、組替えしない場合の2.2%から、4.9%とへ上昇させることができました。

外資系プライベートバンクの有価証券担保ローン

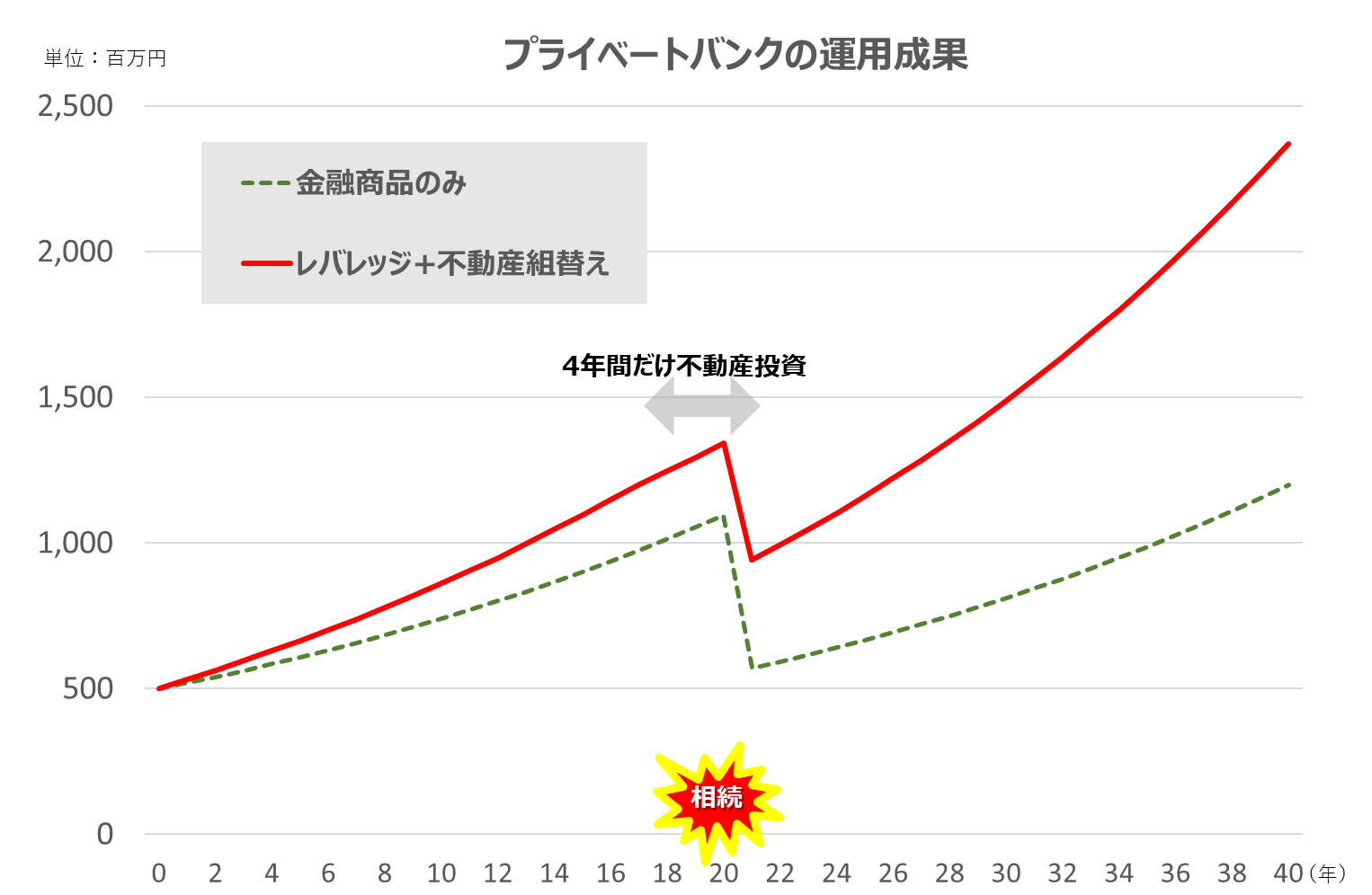

最後に、外資系プライベートバンクを活用する効果を測定しておきましょう。運用成果にどの程度の差が出るのでしょうか。外資系プライベートバンクの最大の差別化要因は、元本据え置き利払いのみの有価証券担保ローン(金利1%)を提供している点です。

金融商品5億円を運用するのであれば、外資系プライベートバンクを活用せずに、国内の都市銀行に預けることもできます。しかし、外資系プライベートバンクに預けると、以下のような効果を得ることができます。

| ① 有価証券(ただし制約あり)や不動産を担保(70%)にして、低コスト(1%)で資金調達することができ、金融商品や不動産の追加取得することができる。 → 追加の自己資金は不要 → 利回りを高める② 相続前後の5年間は当初運用していた金融商品5億円をタワーマンションに組替える(相続直後に売却し、また金融商品に組み替える。)。 → 相続税支出を抑える |

相続というイベントを経て40年過ぎたとき、スタート時の個人財産5億円は、普通に金融商品で運用を続けていますと、最終的に12億円になります。これに対して、大手金融機関においてレバレッジをかけて運用し、不動産組替えまで行いますと、最終的に24億円になります。成果の差額は12億円で、個人財産の大きさは2倍の違いとなります。

【有価証券担保ローンの効果】

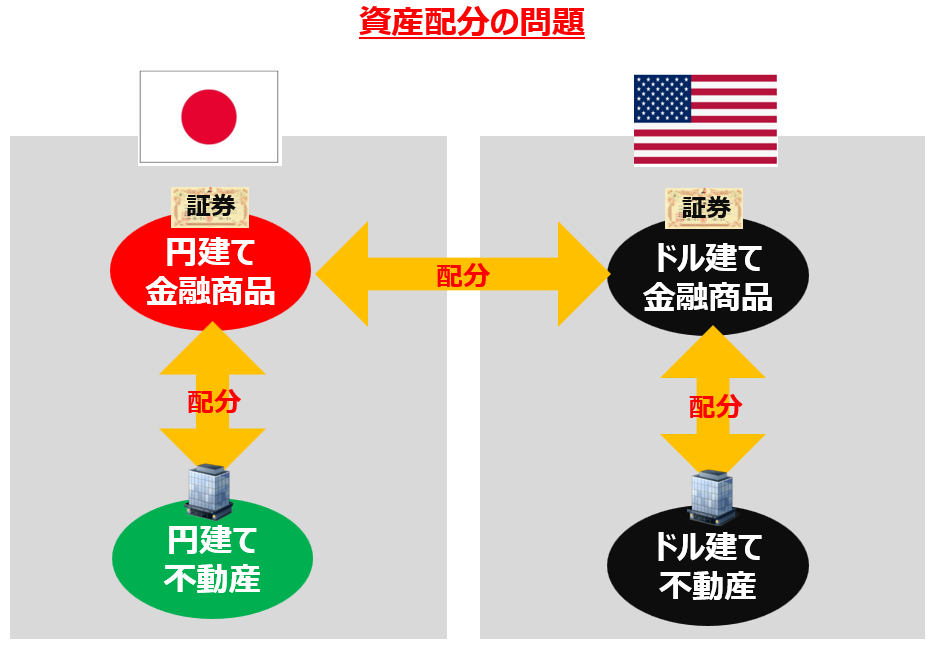

外貨建て資産を考慮した最適な資産配分

金融資産と不動産の資産配分の問題は、わが国では、相続税負担の最小化の問題となります。投資対象としての資産が生み出す利回りの差よりも、相続税負担の差のほうが圧倒的に大きいからです。

この問題に、外貨建て資産(米ドル建て)まで考慮に入れて、最適な資産配分を検討してみましょう。すなわち、円建て資産に投資すべきか、米ドル建て資産に投資すべきかという問題です。

【国際的な資産配分】

円ドル為替レードの影響を考える

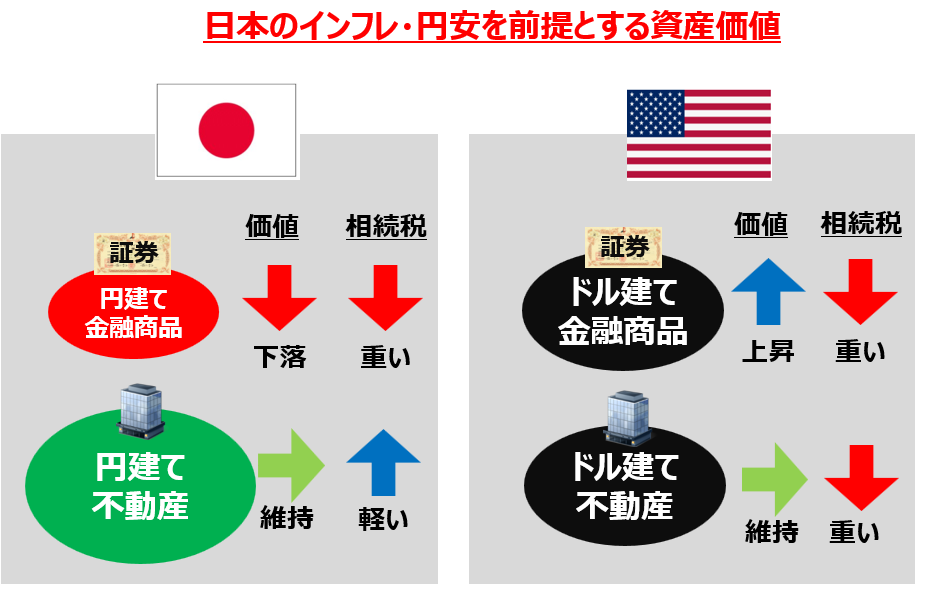

外貨建て資産の利回りは、円ドル為替レートによって影響を受けます。ここでは、巷で言われるように、日本経済がインフレ・円安に向かうことを前提とした場合、どちらの通貨で、どちらの資産に投資すべきか、これまでの情報を整理してみましょう。

まず、インフレの観点からの検討です。日本のインフレによって資産価値が変動しますので、円建ての資産か、米ドル建ての資産か、選択しなければなりません。また、所有すべき通貨が決まっても、金融商品か、不動産か、選択しなければなりません。ただし、相続税負担による影響も考慮しなければいけません。そうすると、以下のようにまとめることができます。

日本のインフレが国内資産に与える影響

円建て金融商品では、インフレによって資産価値が下落します。加えて、重い相続税負担によって、資産価値が大きく減少します。

これに対して、円建て不動産では、インフレによって資産価値を維持することができます。しかし、低成長経済のもと実質価格が下落していますから、かろうじて資産価値を維持することができる程度でしょう。その一方で、著しく軽い相続税負担によって、資産価値の減少を抑えることができます。

日本のインフレが外貨建て資産に与える影響

一方、米ドル建て金融商品は、円安によって資産価値を維持することができます。加えて、高成長経済のもと実質価格が上昇すれば、資産価値の増大まで期待することができるでしょう。しかし、重い相続税負担によって、資産価値は大きく減少することになります。

また、米ドル建て不動産も同様であり、円安によって資産価値を維持することができます。しかし、重い相続税負担によって、資産価値が大きく減少することになります。米国の不動産には、日本の不動産のように、相続税評価という計算が行われないからです。

【日本のインフレ・円安と資産価値に与える影響】

高齢者は国内不動産への比率を高めるべき

これらを総合的に検討すれば、相続とは無縁の若い時期には米ドル建て金融商品で運用し、相続が近づいてくる高齢の時期になれば円建て不動産に組み替えるという資産配分が最適ということになります。

もちろん、個人資産の全部を組み替えるのは現実的ではありません。保有割合を増減させることになるでしょう。

金融ポートフォリオを考える前に、「金融商品か不動産か」という基本的な資産配分を考えるべきなのです。

【高齢者の最適な資産配分】