0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

生命保険が遺産分割に最適だというのは大きな誤解だ

目次

終身保険とは何か

終身保険は、死亡保障をカバーすることを主たる目的とし、被保険者が死亡したときに、決められた受取人が死亡保険金を受け取ることになる生命保険である。これには満期が設定されておらず、保障が一生涯続く契約となっている。被保険者がいつ死亡しても、契約に定められた金額の死亡保険金を受け取ることができるのだ。

終身保険の保険料の払込み方法には、終身払いと有期払いがある。「終身払い」は、存命中はずっと保険料を払い込み続ける方法である。

「有期払い」は、60歳まで、65歳、20年間など、払込みの期間を定める方法である。1回で保険料を全額支払うとすれば、「一時払い」となる。これらは、終身払いよりも払込み回数が少なくなるため、保険料額は当然に割高になる。

終身保険は途中で解約することができる。ただし、その返戻金の金額は、保障額、加入年齢や保険料の払い込み期間によって変わる。そのため、保険料の支払いが終わらないうちに解約すると、解約返戻金は、支払った保険料の累計額を下回ることになり、損失が発生する(一時払いでも同様である)。

よって、終身保険は、資産運用を目的とするものではなく、あくまでも一生涯の死亡保障を目的とする商品である。

終身保険のメリットは、若い人たちにとって家族を守る死亡保障として機能すること、老後は解約返戻金を老後資金として活用することができることである。

また、死亡保険金には相続税の非課税枠(=500万円✕法定相続人の数)があるため、相続税対策の効果がある。

さらに、相続時に支払われることになる死亡保険金は、受取人の固有の財産となるため、個人財産の分割を事前に本人が生前に決めることができる。終身保険には、遺産分割争いを防ぐ効果があり、相続対策(相続税対策ではない)として有効な手法だとされている。

しかし、終身保険のデメリットは、解約返戻金が支払った保険料を大きく下回ることである。設定される運用利回りは低く、早期に解約すると大きな損失が発生する。これではお金を貯蓄する効果が乏しい。

終身保険は相続対策に効果的なのか?

筆者は、生命保険セールスを目的としたセミナー講師を担当する機会が多くあり、「終身保険は相続対策に効果的だ」「遺産分割の争いを防ぐために、終身保険に加入すべきだ」と言い続けてきた。

しかし、本当にそうなのだろうか?

自分で主張しておきながら、今さら疑問を呈すのもおかしな話しだが、プライベートバンカーは顧客利益を最優先すべきだという職業倫理を守るため、立ち止まって冷静に考えてみたい。

気になることは、終身保険の効果は、遺産分割対策のメリットよりも、相続税対策のデメリットのほうが大きいことだ(死亡保険金の非課税枠はメリットだが、それ以外にデメリットがあるのだ)。

確かに、終身保険遺産分割争いを防ぐ効果があり、相続対策(相続税対策ではない)として有効な手法となる。しかし、終身保険も金融商品であり、一定の非課税枠を控除した後の相続税評価は額面100%である。投資信託と変わらない。

「いやいや、貯蓄は三角、保険は四角でしょう」とおっしゃる読者もいるかもしれない。確かに、払込み期間中に死亡すると、払込んだ保険料を大きく超える死亡保険金を受け取ることができる。死亡保障があるため、保険は「四角」だ。

「四角」という生命保険に特有の機能もメリットと考えるべきだ。死亡保障プラス遺産分割対策において有効であれば、生命保険を活用する価値があるのではないか。

しかし、保険料の払込み期間中に死亡することを想定する加入者は、ほとんどいないと思われる。それを想定した加入者がいたとしても、想定外に長生きするケースがほとんどであろう。結局は、保険料を全額支払うはめになるのだ(一時払いであれば明確だ)。結果として、貯蓄と比較して「四角」の部分の優位性を発揮するケースは、現実にはほとんど無いはずだ。

そうすると、終身保険は「三角」の貯蓄に対する優位性はない。金融商品の一種として考えることができよう。そうすると、最終的な利回りが大きいかどうかが問題だ。

終身保険は高コストであるため、予定利回りは低く設定されている。外国株式のインデックス型ファンドなど、期待利回りの高い投資信託と比較した場合、終身保険は利回りが低い分だけ不利な金融商品となっている。これで加入する意味はあるのだろうか。

遺産分割に生命保険が最適だという話は本当なのか?

生命保険と不動産投資を比較してみよう

遺産分割が問題となる事例

簡単な事例を考えてみよう。相続人は長男と次男の2人、母親の財産は自宅不動産2億円と現金7千万だけである。自宅は長男が取得し、現金は次男が取得する。遺産の分け方が不公平になる。

これは遺産分割が問題となる典型的なケースだ。この問題について、自宅不動産を継がない次男を受取人とする生命保険に加入しておくことが、最も効果的な相続対策だとされている。

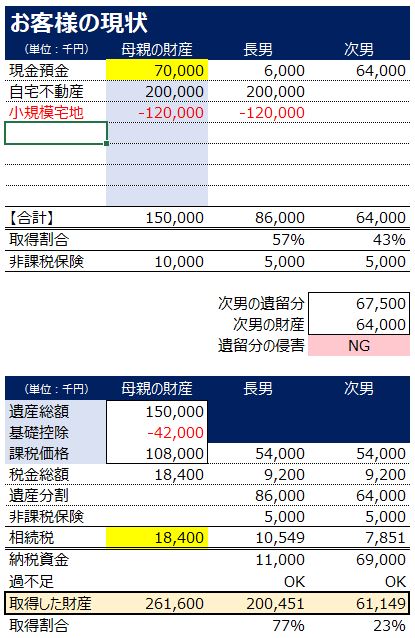

【想定される相続財産と遺産分割および相続税】

この事例を分析しよう。自宅不動産を共有にすれば公平に遺産分割できるかもしれないが、そのような厄介な相続は回避して、長男が単独で取得する。長男は母親と同居しており、居住を継続するので、小規模宅地等の特例(特定居住用宅地330㎡まで▲80%、ここでの想定は▲1億2千万円)を適用することができる。

それでも長男は、納税資金として約1千万円が必要である。幸いにも死亡保険金500万円(非課税枠の範囲内)を受け取ることができるが、それでも600万円が不足している。

一方、次男は現金を取得する。さすがに長男に分ける現金をゼロとするのはかわいそうであるため(納税資金が足らないから)、600万円だけは我慢して長男に分けてやろう。すると、次男の取得する現金は6,400万円だ。

長男が取得する自宅不動産2億円とのバランスにおいて、次男が不公平だと言い出すかもしれないが、自宅不動産を共有しないと決めた以上、やむを得ない。そこはグッとこらえて我慢することにしよう。

しかし、この金額では、次男の遺留分である6,750万円(=2億7千万円÷2人÷2)を下回るため、問題が生じる。

|

次男が取得する財産6,400万円 < 遺留分 6,750万円 |

このような遺産分割には問題がある。この問題を解決するには、次男に取得させる財産を増やさなければいけない。これがポイントなので、忘れないでほしい。

|

【解決策】次男に取得させる財産を増やすこと! |

生命保険が遺産分割に効果的なのか

そこに、「相続専門」と称する生命保険セールスマンが提案に来たとしよう。筆者である私が同席しているかもしれない。

「遺産分割争いの唯一の解決策は生命保険です!」

と提案されることだろう。

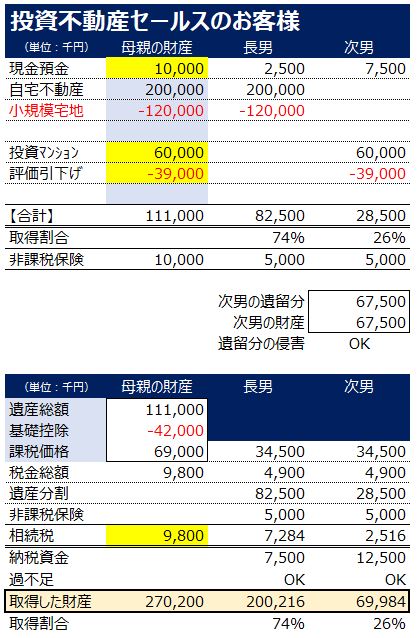

【想定される相続財産と遺産分割および相続税】

生命保険セールスマンからの提案は、現金6千万円を支払って、一時払い終身保険に加入し、それを次男に確実に相続させようというものだ。

ただし、長男を受取人にして、相続時に長男から次男へ6千万円の代償金を支払う遺産分割を予定する。この点、「次男を受取人にすべきではないか?」と考える読者もいるかもしれないが、その説明はここでは省略させていただく。

次男が受け取る相続財産額は変わらないが、遺留分の侵害が解消される(次男にとっては不本意だが)。生命保険の6千万円が遺留分の算定基礎から消えて、遺留分が5,250万円(=2億1千万円÷2人÷2)に減少するからだ。

|

次男が取得する財産6,400万円 > 遺留分 5,250万円 |

生命保険によって遺留分を侵害する状況は解消された。一見して、素晴らしい提案のように見える。果たしてこれが正解なのだろうか。

それでも不動産投資が有効かもしれない

生命保険セールスマンが提案に来る前に、たまたま投資用マンションのセールスマンが提案に来たとしよう。筆者である私が同席している可能性は低い。

「投資用マンションは相続税対策になりますよ!」

と提案されることだろう。

ここでのポイントは「相続対策」ではなく「相続税の対策」であるということだ。すなわち、不動産投資を行えば、財産評価が引下げられ、相続税負担が軽減されるという節税効果だ。遺産分割のことは考えていない。

【想定される相続財産と遺産分割および相続税】

投資用マンションのセールスマンからの提案は、現金のうち6千万円を支払って、投資用の区分所有マンションを購入せよというものだ。これによって、財産評価が3,900万円(圧縮率▲65%)だけ引下げられ、相続税対策になるという。

不動産が増えると遺産分割が心配になる。不動産の購入では生命保険のように相続人を指定する効果が無いため、母親には公正証書遺言を書いてもらおう。

不動産投資の効果で明らかなのは、相続税負担が減少することだ。財産評価の引下げによって、相続税合計額は1,840万円から980万円まで減少する。節税効果の総額は860万円だ。

一般的な相続税の教科書には、ここまでしか説明されていない。この事例では、今まで明らかにされていない副次的な効果を解説しよう。

相続税合計額が減少するということは、長男の相続税負担も減少するということだ。この事例では約1千万円だった長男の相続税額が約730万円まで減少している。

そうすると、長男は、節税できた分だけ自分の取り分を減らし、それを次男に多く分けてあげることが可能となる。ここでは、長男の取得する現金を350万円減らして、次男に同額を増やしてやろう。

これにより、次男が受け取る相続財産額は350万円増えるため、多少なりとも遺産分割の不公平さ(バランス)は改善される。

一方で、不動産が相続財産となる場合、生命保険のように遺留分の算定基礎から除外されることがないので、ここでは次男の遺留分が侵害されいないかどうかが心配になる。しかし、現金を次男へ多めに取得させてやることによって、遺留分の侵害は防ぐことができる。

次男の相続税負担も同様に減少する。この事例では約780万円だった次男の相続税額は約250万円まで減少している。

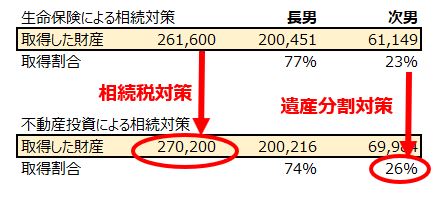

結果として、次男が取得する財産は、約6,100万円から約7,000万円になり、大きく増加した。この効果は、①長男の現金を減らして次男を増やしたこと(350万円)と、②次男の相続税負担が減少したこと(約530万円)の合計額である。

この事例で最初に掲げたポイントを再掲しよう。

|

【解決策】次男に取得させる財産を増やすこと! |

どうやら不動産投資によっても、当初の問題は解決できたようだ。遺産分割の問題である。もちろん相続税負担の軽減は実現されている。つまり、不動産投資は、相続税対策だけでなく、遺産分割対策にも効果的ということだ。

したがって、結論はこうだ。遺産分割に生命保険が最適だというわけではない。不動産投資のほうが優れている。生命保険の神話は誤解だった。

読者には、「この事例に限った話で、計算結果は偶然ではないか」と思われる方がいるかもしれない。場合によっては、生命保険のほうが効果的だという結果が出るケースは、多分に存在するだろう。

しかし、ほとんどのケースにおいてこの計算ロジックが通用する。つまり、不動産投資は遺産分割にも有効なのかもしれない。今のところ筆者は、この効果は汎用的なものであると考えている。

なぜ不動産投資のほうが生命保険よりも優れているのか。これは相続対策の有効性を判定するタイミングが異なるからだろう。遺産分割の公平さは時価で決めるものであり、相続直後に資産を売却することによっても調整することができる。一方の相続税の軽減は相続税評価額で決めるものであり、相続時点における資産の形態によって計算される。先に相続税評価があり、後で時価がやってくる。

結局のところ、遺産分割を考える前に、相続というイベントを通過する瞬間の財産評価を下げることを考えるべきなのではないか。

とすれば、相続財産として持つべきものは不動産であろう。遺産分割の公平さは時価で決めればよい。相続税評価を引下げた結果として納税資金が足りなくなったのであれば、相続した後に不動産を売却すればよい。

筆者が相続税申告で応対するお客様の半数は、相続直後に不動産を売却している(納税資金が足りず、実家を売るのだが)。

もちろん、不動産は嫌いだ、生命保険は安心だという方は多いはずだ。不動産価格は下落する傾向にあるし、地震も怖い。生命保険であれば保険金は100%約束され安全だといっても過言ではない。節税効果のために不安になるよりも、元本保全で精神的に安心して過ごすことが優先されるべきだ。

生命保険か不動産投資か、相続対策を行う際にはぜひ比較検討していただきたい。