0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

富裕層の資産管理に使える!一般財団法人と公益社団法人

目次

社団法人と財団法人とは法人格の対象が異なる

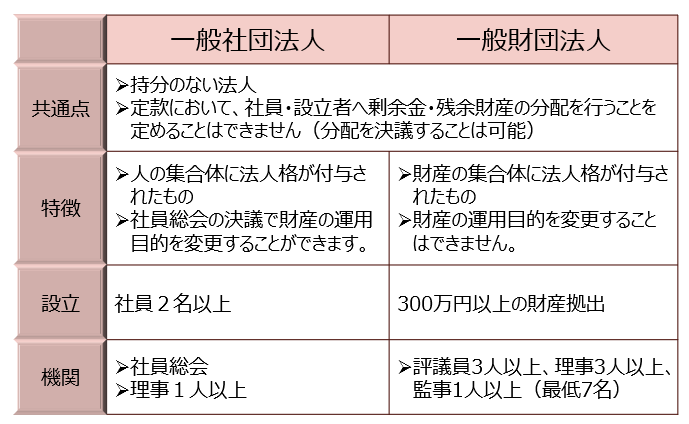

社団法人とは、人の集まりのことをいいます。すなわち、社員の集まりに法人格が与えられたもの。基本的には運営費を構成員が負担して活動することが想定されています。

これに対して、財団法人とは、モノの集まりのことをいいます。すなわち、財産に法人格が与えられた団体です。つまり、モノが法人となっているため、それを誰かが経営するという概念はなく、設立者が当初定めた目的事業を営むだけということになります。役員は事務管理者に過ぎません。

そして、一般財団法人は純資産額が2年間続けて300万円未満となった場合、解散します。つまり、モノが存在しなくなったときに法人は消えてしまうことになるのです。

社団法人と財団法人とは機関が異なる

一般社団法人の機関は、最高意思決定機関である社員総会と理事です。意思決定機関では、法人の事業目的を社員総会の特別決議でいつでも変更することが可能です。

社員は設立時においては2人以上が必要で、理事は1人以上必要とされています。また、理事会や監事、会計監査人を設置することもできます。

これに対して、一般財団法人の機関は、最高意思決定機関である評議員会と理事及び監事です。

意思決定機関と言っても、一般社団法人のように自由に意思決定できるわけでなく、設立者が決めた目的に沿った具体案を決めるにすぎません。

評議員会は3人以上の評議員から構成され、理事は3人以上必要とされます。したがって、監事を加えますと、最低7人が設立に参加しなければなりません。

公益社団法人とは何か?

一般社団法上、一般社団法人は公益認定をうけることによって「公益社団法人」となることができます。

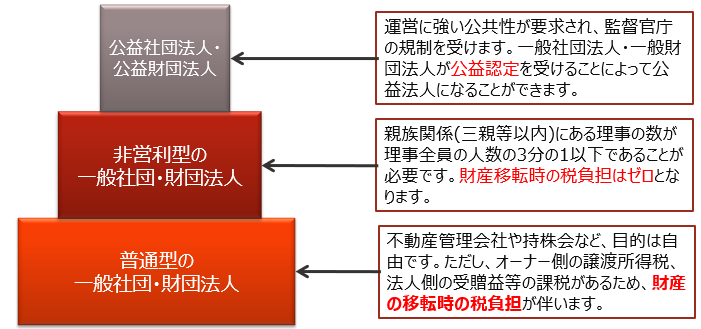

公益認定とは、民間有識者からなる第三者委員会による公益性の審査(公益目的事業を行うことを主たる目的とすること等)を経て、行政庁(内閣府又は都道府県)から認定を受けることで、公益社団法人として税制上の優遇措置を受けることができる制度です。

公益社団法人には、高い公益性が求められる一方で、法人税において公益目的事業が非課税なり(収益事業は課税)、公益法人の寄附者や贈与者に対する優遇措置(譲渡所得税が課されません。)が与えられます。

公益認定の審査基準は厳しい

公益認定を受けるには、公益性とガバナンスの2つの側面から審査基準を満たさなければなりません。

公益性とは、公益事業を行い、特定の者に特定の利益を与えないことです。

また、収支相償(収入が費用を超えてはいけません。)であると見込まれ、儲けてはなりません。

そして、公益目的事業を行う能力と体制を備えているガバナンス体制が必要となります。

公益社団法人と一般社団法人どちらを選ぶか

公益社団法人は不特定多数の方々の利益の増進に資することを目的とするものであり、公益の見返りとして税制面での優遇措置が付与されています。このため、公益性とそのガバナンスが求められます。

これに対して、一般社団法人は目的に制限は一切なく、個人の利益追求のために設立することが可能ではありますが、公益社団法人のような税制面での優遇措置は全くありません。

したがって、個人が相続対策として活用するのであれば、一般社団法人ということになります。

公益社団法人の税法上の取扱い

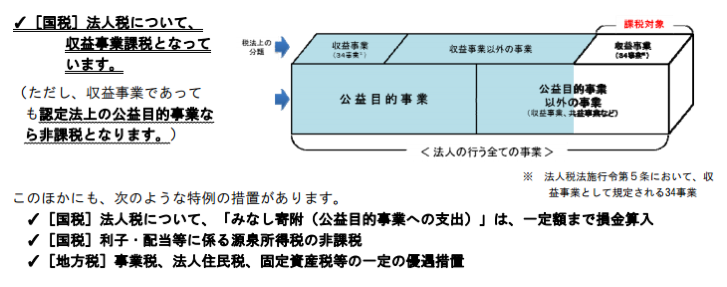

法人税法上は、一般社団法人が(1)普通法人と(2)非営利型法人との2つに分類されます。したがって、(3)公益社団法人と合わせて3段階の階層構造となっています。

(1)普通法人ですが、株式会社と同じく全ての所得が課税対象となります。

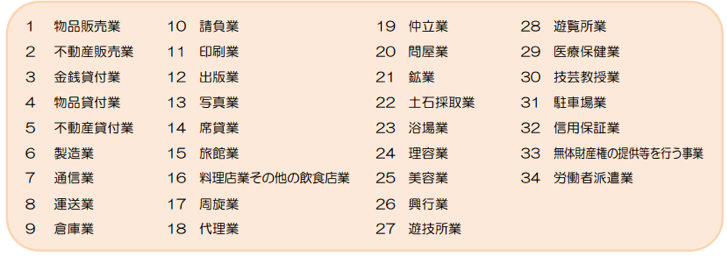

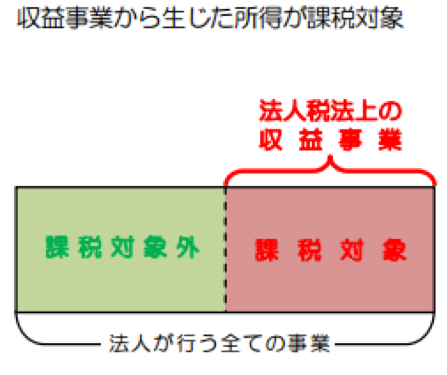

一方、(2)非営利型法人は収益事業(法人税法に定められる34業種)から生じた所得のみ課税対象となり、それ以外は非課税となります。

そして、(3)公益社団法人は、公益目的事業は全て課税対象外であり、それ以外の事業については、収益事業から生じた所得のみ課税対象となり、それ以外は非課税となります。

非営利型の一般社団法人を設立すれば、公益社団法人と同じく、一般社団法人への寄附者や贈与者に対する優遇措置(譲渡所得税が課されません。)が与えられます。

また、法人のほうでも受贈益に係る法人税(個人とみなして相続税)が課されることはありません。すなわち、税負担ゼロで個人から法人へ財産移転を行うことができます。

しかし、理事のうち親族を3分の1以下に抑えることが必要となるため、法人の支配権を次世代に承継し、支配を長年継続することは極めて困難となります。

法人税法上の収益事業の範囲

【参考資料】非営利型法人

法人税法 九の二 非営利型法人 一般社団法人又は一般財団法人のうち、次に掲げるものをいう。

イ その行う事業により利益を得ること又はその得た利益を分配することを目的としない法人であってその事業を運営するための組織が適正であるものとして政令で定めるもの

ロ その会員から受け入れる会費により当該会員に共通する利益を図るための事業を行う法人であってその事業を運営するための組織が適正であるものとして政令で定めるもの

法人税法施行令(非営利型法人の範囲)

第三条 法第二条第九号の二 イ(定義)に規定する政令で定める法人は、次の各号に掲げる要件のすべてに該当する一般社団法人又は一般財団法人とする。

1 その定款に剰余金の分配を行わない旨の定めがあること。

2 その定款に解散したときはその残余財産が国若しくは地方公共団体又は次に掲げる法人に帰属する旨の定めがあること。 イ 公益社団法人又は公益財団法人 ロ 公益社団法人及び公益財団法人の認定等に関する法律第五条第十七号 イからトまで(公益認定の基準)に掲げる法人

3 前二号の定款の定めに反する行為(前二号及び次号に掲げる要件のすべてに該当していた期間において、剰余金の分配又は残余財産の分配若しくは引渡し以外の方法により特定の個人又は団体に特別の利益を与えることを含む。)を行うことを決定し、又は行ったことがないこと。

4 各理事について、当該理事及び当該理事の配偶者又は三親等以内の親族その他の当該理事と財務省令で定める特殊の関係のある者である理事の合計数の理事の総数のうちに占める割合が、三分の一以下であること。

【法人税法施行規則第2条の2】 財務省令で定める特殊の関係のある者

理事の配偶者、三親等以内の親族、事実上婚姻関係にある者、使用人、理事から受ける金銭によって生計を維持しているもの、前三号に掲げる者と生計を一にするこれらの者の配偶者又は三親等以内の親族