03-4570-0810

受付10:00-17:00(土日祝日除く)

50億円のビルを相続?賃貸不動産の民事信託の活用事例

目次

【事例】大規模な賃貸不動産を共有するには民事信託が有効!

【お悩み】

| 私は大規模な賃貸オフィスビルを所有しております。資産規模は50億円です。私の相続が発生した場合、3人の子供たちがこのビルを共有することになりそうです。それゆえ、将来的にビルの管理や処分を巡って兄弟間でトラブルが発生することが心配です。事前に防ぐことはできませんか? |

不動産の共有は、できれば避けたほうが無難です。共有によって、その処分を巡るトラブルが発生する可能性が高いからです。例えば、建替え、売却するときには共有オーナー全員の合意がです。一人でも反対する人が出てくると、何もできなくなってしまいます。

例えば、企業オーナーである父親が、自社に対して土地を貸している場合、土地が子供の共有になると、会社経営にとって不都合が生じるおそれがあります。

しかし、大規模な不動産を所有するオーナーの場合、複数いる子供の1人に相続させると他の子供の遺留分を侵害してしまうことがあります。それため、不動産を子供達で共有させるしかないという状況が生じます。

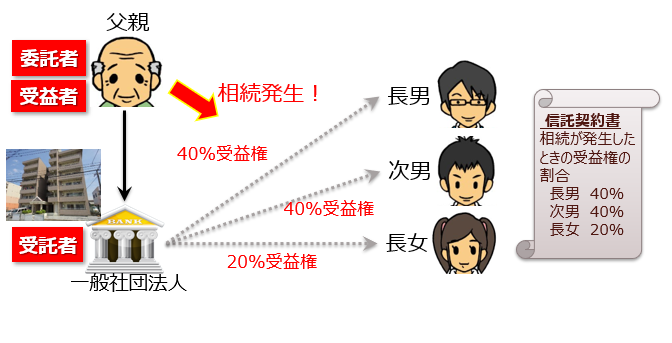

不動産の民事信託で所有権を一本化しよう

そこで、親族内で法人を設立し(一般社団法人)、それを受託者として賃貸不動産を信託し、当初の受益権は父親が保有します(自益信託)。相続が発生したときに、子供が受け取る受益権の割合を信託契約で決めておきます。

また、子供の中で不動産管理の役割を果たす人を決め、その人に法人の代表者に就任させるのです。その点についても信託契約に記載しておけばよいでしょう。

そうすれば、共有された不動産の処分に係る意思決定は法人の代表者が単独で行うこととなり、その処分を巡るトラブルの発生を回避することができるのです。

| 委託者 | 受託者 | 受益者 | |

| 父親 | 法人 | (第一次)

父 |

(第二次)

長男・次男・長女 |

賃貸不動産を生前贈与する方法はないか?

不動産による相続税評価の引下げ

相続税対策の基本として生前贈与が行われますが、贈与する財産として最適なものは不動産です。

例えば、将来の相続税対策のために、父親の財産を1億円だけ子供へ生前贈与したいと考えます。この際、現金・預金や有価証券を1億円贈与した場合、4,775万円の贈与税が課されます。

そこで、贈与する財産の評価を引き下げるため、【相続税評価<市場価格】となる賃貸不動産へ投資しておきます。例えば、1億円のタワーマンションを所有している場合、その相続税評価が2,000万円まで圧縮されているようなケースは多くみられます。それを贈与すれば、贈与税は775万円で済むこととなり、税負担を大きく軽減することができます。

<参考情報>タワーマンション投資

| タワーマンション節税が流行していますが、この理由は市場価格と相続税評価の乖離度合いが大きいからです。つまり、現金を投じてタワーマンションという不動産を購入することによって、相続税評価を引き下げることができるのです。

土地の相続税評価は、マンションの敷地面積全体を路線価で評価してから、各戸が持っている専有面積に応じて按分計算されるため、タワーマンションのように何百戸という大規模なスケールだと、当然、1戸当たりの土地の持分が少なくなり、評価額も小さくなります。 例えば、専有面積70㎡のタワーマンションの場合、1戸当たりの持分は概ね約15㎡~20㎡です。小規模宅地等(貸付事業用)の評価減200㎡を消化するには投資用物件を10戸も購入することができます。 また、タワーマンションならではの特徴として、眺望がよくなるなどの理由から、一般的に高層階ほど分譲価格(市場価格)が高くなる傾向にあります。専有部分の面積が同じ(同じ間取り)であっても、低層階と高層階では分譲価格(市場価格)が数千万円以上違うケースもあります。 例えば、3階で5,000万円の物件が、同じ間取りと広さの40階の物件は6,500万円で販売されるような事例です。 一方、相続税評価額は階が違っても変わりません。3階でも40階でも相続税評価は同じです。つまり、タワーマンションでは、高層階に上がるにしたがって評価の引下げ効果が高まるのです。 |

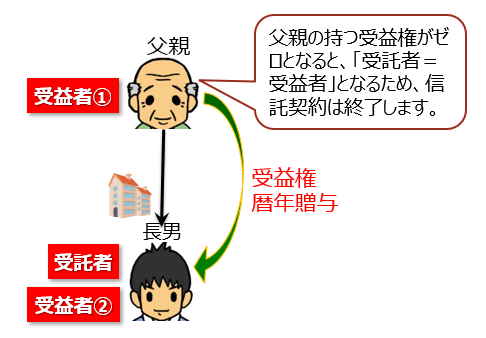

不動産の細分化して贈与したい

この点、賃貸不動産を一気に贈与してしまうと、暦年贈与の税率は一気に高くなりますので、暦年贈与を活用して複数年度に分けて贈与することを考えます。そうすれば、110万円の基礎控除を何度も活用することができ、節税効果が高まります。仮に相続税評価2,000万円のタワーマンションであれば、19年間にわたり暦年贈与することができれば無税です。

しかし、暦年贈与で賃貸不動産の持分を複数回に分けて贈与すれば、不動産が父親と子供の共有になってしまい、その契約関係と管理が煩雑になります。

そこで、賃貸不動産を子供に信託しておくのです。そうすれば、受託者単独で不動産の管理を行うことができ、長期間にわたる暦年贈与であっても問題が生じることはないでしょう。

| 委託者 | 受託者 | 受益者 |

| 父親 | 長男 | 父親・長男 |

以下の税負担が伴います。

| 【賃貸不動産を受託者に預けたとき】 不動産取得税:なし 登録免許税(所有権移転):なし 登録免許税(信託):土地0.3%(特例)、建物0.4% |

| 【受益権を贈与したとき】 不動産取得税:なし 登録免許税(所有権移転):なし 登録免許税:土地1,000円、建物1,000円 |

【事例】海外移住する高齢者の 国内財産の管理のための民事信託

【お悩み】

| 老後はシンガポールに移住して、のんびり余生を過ごしたいと考えています。日本国内の不動産を置いていくことになるのですが、どうやって管理すればよいでしょうか? |

日本国内に賃貸不動産を持っている場合、その運営と管理をどうするかが問題となります。例えば、テナントの管理、建物の保守(管理会社へ委託)、借家人との契約交渉、固定資産税の納付など、日本での業務は自ら遂行することができなくなります。

不動産の賃貸経営は日本に住む親族に任せたい

賃貸不動産の経営は、権利調整、賃借条件交渉、家賃の請求と受取り、租税公課の納付、建物の保守・管理・修繕など、手間と時間が掛かる仕事です。オーナーが日本に住んでいるのであれば、ある程度は賃貸経営に関与することができますが、海外移住してしまうと、ほとんど関与することはできなくなります。

国内財産を民事信託してから海外移住しよう

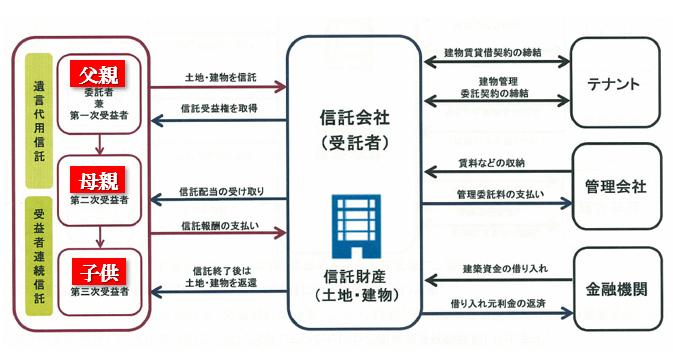

そこで、日本国内の不動産は信託会社を受託者として賃貸経営を任せ、自分や家族を受益者とするのです。この場合、不動産に強い信託会社を受託者とすることがよいでしょう。そうすれば、賃貸経営そのものを信託会社へ丸投げすることができます。

海外移住していても、賃貸経営に係る必要はなく、獲得した利益を信託会社から移住先の現地へ送金してだけです。銀行借入はオーナー本人ではなく信託会社が行うことになります。それによって、オーナーは、手間のかかる賃貸経営から解放され、海外生活を謳歌できます。

| 委託者 | 受託者 | 受益者 | ||

| 父親 | 信託会社 | (第一次)

父親 |

(第二次)

母親 |

(第三次)

子供 |

賃貸不動産の民事信託はここに注意せよ!

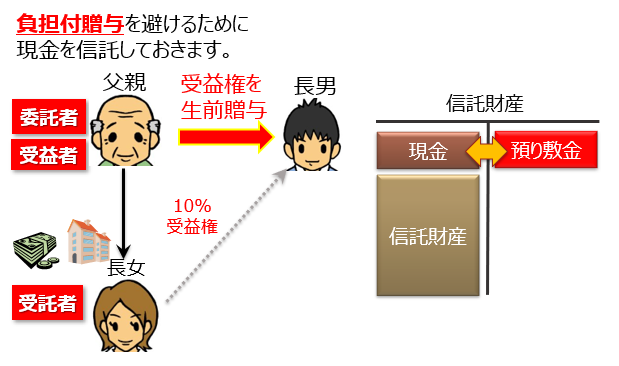

信託財産に係る預かり敷金の取扱い

賃貸不動産には預かり敷金という債務が付いています。父親の受益権を長男に贈与する場合、不動産と債務をセットで贈与することとなり(負担付贈与)、その場合、不動産は相続税評価ではなく通常の取引価額で評価されます(平成元年3月29日負担付贈与通達)。

そのため、預かり敷金に相当する現金を同時に信託し、実質的に債務の負担が無い状況としておかなければなりません。

不動産を信託するときは賃借人へ通知が必要

賃貸マンション・アパートを信託した場合、部屋の貸主が委託者から受託者へ自動的に移転するため、家賃の送金先の変更など、賃借人に通知しておかなければなりません。

その後、空き家に係る入居者の募集広告、建物の修繕など不動産管理の業務は、受託者の名義で発注することになります。また、受託者は不動産に係る固定資産税の納税義務者となります。

信託した不動産から生じた損失は切り捨て!

賃貸不動産の大修繕を行う年度には、決算で大赤字になるときがあります。個人で賃貸不動産を所有している場合は、不動産所得の損失を他の所得と相殺することができます。

しかし、賃貸不動産が信託されている場合、受託者に帰属する損失を他の所得と損益通算することができません。それゆえ、大修繕は複数年度に分けて行うなど、単年度で赤字に陥らないように注意しなければなりません。