0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

民事信託における受益権の贈与と相続!自益信託と他益信託とは?

目次

民事信託している親に相続が発生した場合の対応は?

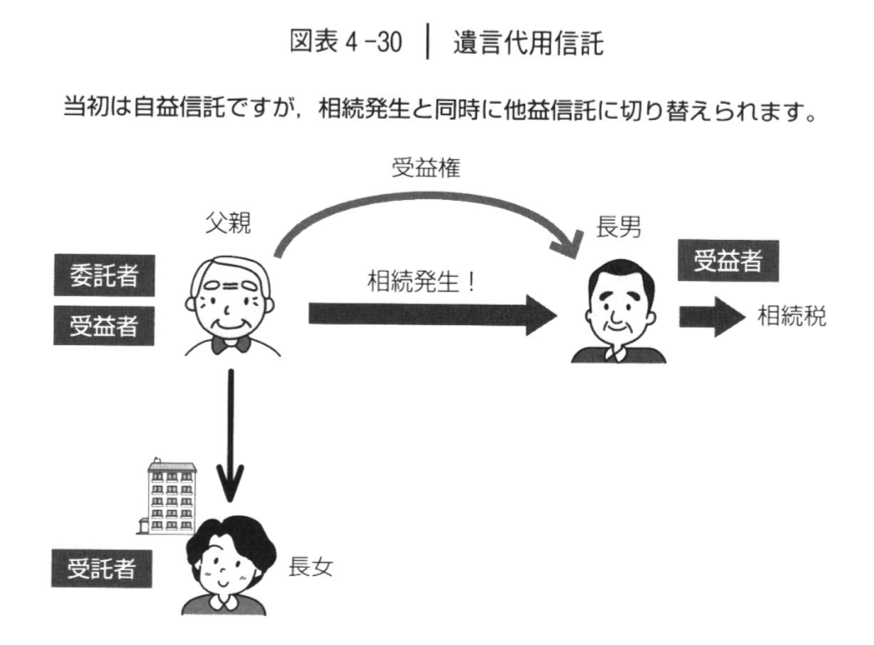

民事信託には遺言の機能がある

不動産に係る遺言代用信託を設定しておけば、委託者の生前は自分を受益者として賃貸経営を行うことができますが、相続発生時には、信託契約に従い、受益権が即座に次の受益者に移転します。

つまり、遺産分割協議を行うことなしに、不動産に係る受益権は相続人の一人に移転し、賃貸経営が承継されることになります。遺言書を書いておいたときの効果と同じです。

受益権に相続税が課される

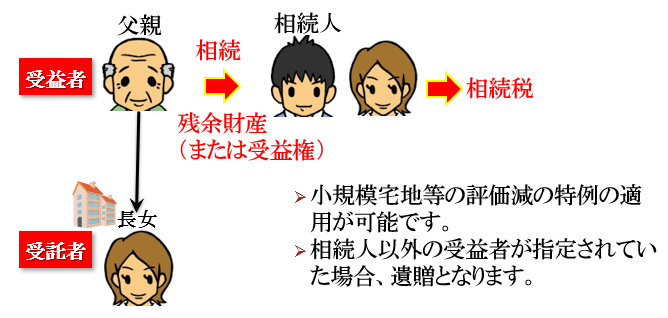

受益者の相続が発生したときに、信託を終了するものとした場合、信託財産の受取人(たとえば、相続人)に対して相続税が課されます。信託が終了しない場合、受益権が相続されることになり、その相続人に対して相続税が課されることになります。

個人の財産が受益権によって相続された場合であっても、他の相続人の遺留分を侵害することはできません。受益者又は受託者に対して減殺請求ができます。

受益権の相続税評価額は?

被相続人の財産が信託されていた場合、受託者に対して相続税が課されるのか、受益者に対して課されるのかが問題となります。

この点、財産に係る経済価値を持っているのは受益者です。受託者は単なる形式的な名義しか有していません。そのため、相続税は受益者に対して課されることになります。財産の所有権は持っていませんが、財産を所有しているものとみなして、相続税が課されるのです。

その際、受益権の相続税評価額は、信託財産そのものの評価となります。

信託財産に対して相続税法の特例は適用できるか?

小規模宅地の評価減の特例(相続税)、不動産の買換特例(所得税)などの特例を適用することができるかが問題となりますが、これらは受益者が財産を所有しているものとみなして適用することができます。

たとえば、信託財産が賃貸不動産であれば、貸付事業用宅地として50%評価減の特例を適用することもできます。すなわち、信託を行っても課税上の取り扱いが不利になることはありません。

受益権が動いたときは贈与税が課される

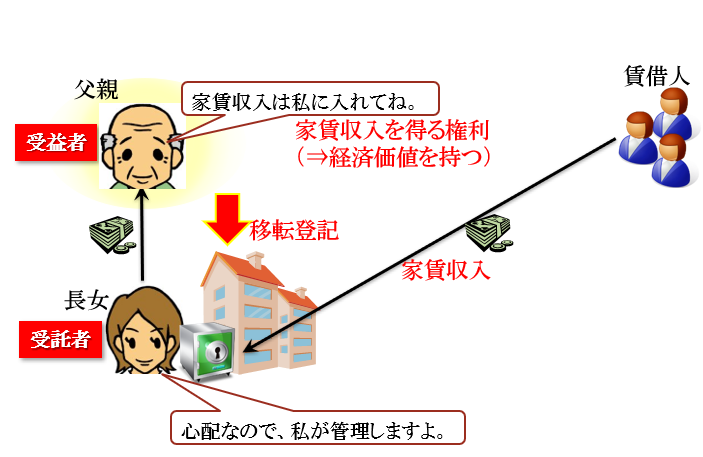

自益信託の設定には課税されない

自益信託とは、委託者と受益者が同一である信託のことをいいます。

この場合、委託者から受託者へ所有権は移転しますが、経済価値の帰属する者は変わりません。したがって、経済価値の移動は発生していませんので、信託を設定しても贈与税が課されることはありません。

たとえば、認知症で判断能力が低下しそうな父親が、賃貸不動産の管理を長女に任せるケースを考えます。長女が受託者になりますが、受益者を父親とすれば自益信託となります。認知症になっても信託によって財産管理ができます。

家賃収入等から生じる利益を父親が受け取るならば、信託を行った後でも父親が利益を受け取る状態に変化はありません。したがって、父親には贈与税は課されないのです。

受託者である長女には毎月の家賃が支払われますが、それは長女が一時的に預かるだけであり、受益者である父親に引き渡さなければなりません。

自益信託は、法的形式だけが移動して、経済価値が移動していない状態なのです。

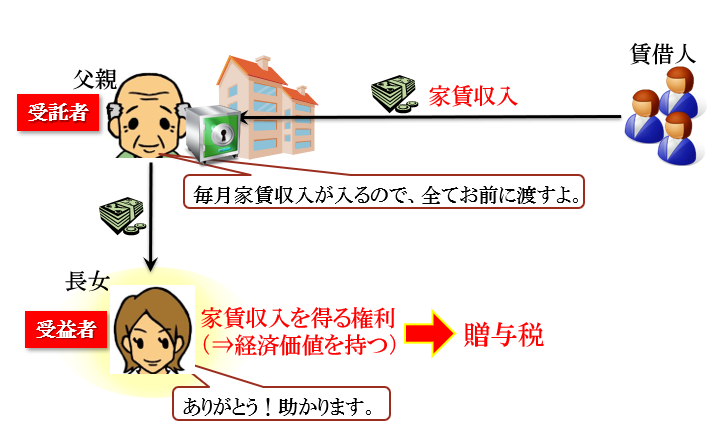

他益信託の設定には課税される

他益信託とは、委託者と受益者が異なる信託のことをいいます。

この場合、委託者から受託者へ所有権が移転すると同時に、経済価値の帰属する者が変更されることになります。したがって、経済価値が移動することになり、信託を設定することによって受益者に対して贈与税が課されることになります。

例えば、障害者の長女を持つ父親が、賃貸不動産から生じた利益を長女に受け取らせるケースを考えます。受託者は必ずしも第三者である必要はありませんので、委託者である父親が受託者となることが可能です(自己信託)。この場合、受益者を長女とすれば他益信託となります。

その結果、家賃収入等から生じる利益は父親ではなく長女が受け取ることになりますから、信託を設定することによって、父親から長女へ利益を受け取る権利が移転します。したがって、長女に対して贈与税が課されるというわけです。

受託者である父親には毎月の家賃が支払われますが、それは父親が一時的に預かるだけであり、受益者である父親に引き渡さなければなりません。

以上のように、他益信託は、法的形式だけでなく、経済価値が移動している状態なのです。

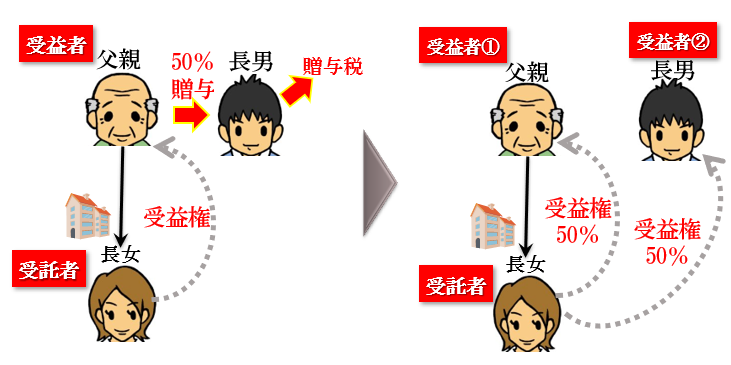

受益権を一部譲渡すると共有している状況と同じになる

受益権は、原則として自由に譲渡(及び贈与)することができます。しかし、受益権が勝手に他者に移転されてしまうと、委託者の当初の目的が達成されなくなる場合も出てきます。

そこで、信託契約において、受益権の譲渡制限の定めを設けることができます。

受益権を贈与した場合、受贈者に贈与税が課されます。そして、贈与者の持っていた受益権の一部を贈与したのであれば、結果として、贈与者と受贈者の二人が受益者となります。

たとえば、当初、父親が自益信託によって受益権を保有していた場合であっても、受益権の一部を息子へ受益権を贈与すれば、父親と息子の2人が受益者となります。

受益者が2人になると、所得は2人それぞれが得ることになります。不動産を共有している場合と同じ状況です。しかし、民事信託では不動産を所有している者は受託者1人です。共有せずに共有と同じ効果が得られる、これが共有と民事信託の違いです。

そして、暦年贈与によって毎年110万円相当の受益権の贈与を続け、最終的に全ての受益権を生前贈与してしまえば、無税で全ての相続財産を息子へ承継させることができます。

受益権を譲渡する場合、その第三者対抗要件は、譲渡人が受託者へ通知すること又は受託者が承諾することです。それによって、受託者は、信託目録へ受益者が譲渡人から譲受人に変更されたことを登記します。

ちなみに、信託登記の変更に係る登録免許税は、1つの不動産につき1,000円です。それゆえ、不動産の所有権を譲渡するよりも、不動産の受益権を譲渡するほうが登録免許税は軽くなっています。もちろん、受益権の譲受人に対して不動産取得税は課されません。