0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

小規模宅地等特例(貸付事業用)で賃貸不動産の相続税を安くできる!

目次

土地の相続では不可欠となる小規模宅地等の特例とは何か?

小規模宅地等の特例とは、相続財産に被相続人の住居用や事業用に使用していた宅地等で、自分または同居家族の自宅の敷地および自分たちがオーナーである会社が事業をしている店舗や工場の敷地について、配偶者や後継者が相続するときに、相続税を軽減しようという規定です。

つまり、宅地が建物の敷地として使用されている場合、限度面積まで評価を減額することができます(贈与のときには適用されません)。

小規模宅地等の特例は、以下の要件を満たしている場合、適用することができます。

① 個人が相続等により取得した財産のうちに、相続開始直前において相続等に係る被相続人または被相続人と生計を―にしていた親族 (「被相続人等」)の事業用 (不動産貸付けを含む)または居住用に供されていた宅地等 (土地または土地の上に存する権利)であること。

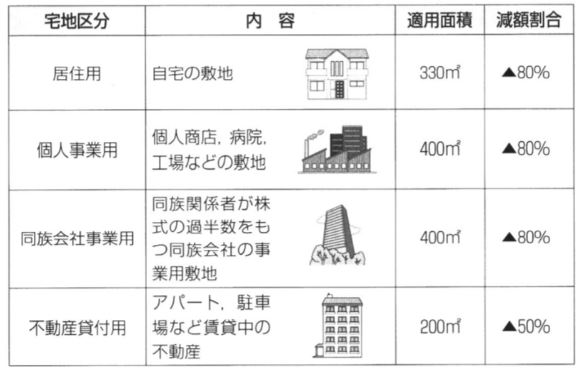

② 上記①の宅地等で一定の建物または構築物の敷地の用に供されているもののうち、棚卸資産等に該当しないもので、特定事業用宅地等、特定居住用宅地等、特定同族会社事業用宅地等および貸付事業用宅地等に限られること。

③ 相続等により財産を取得した者に係るすべての特例対象宅地等のうち当該個人が取得した特例対象宅地等またはその一部でこの特例の適用を受けるものとして選択したものであること。

④ 上記③の選択特例対象宅地等で、限度面積要件を充足するものであること。

賃貸アパートの相続に適用できる貸付事業用宅地とは?

貸付事業用宅地等とは、被相続人等の貸付事業(不動産貸付業等に限定)に使用されていた宅地等で、以下の要件のいずれかを満たす親族が相続または遺贈により取得したものをいいます。

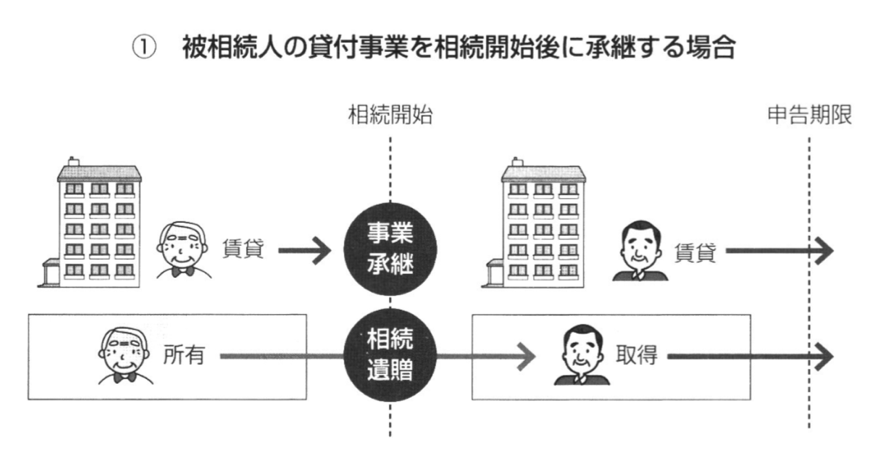

【要件1】被相続人による貸付事業を承継する場合

・被相続人の親族が、相続開始時から中告期限までの間に当該宅地等に係る被相続人の貸付事業を承継すること。

・貸付事業を承継した親族が、相続開始時から申告期限まで当該宅地等を継続所有していること。

・貸付事業を承継した親族が、承継後、申告期限まで当該宅地等を貸付事業の用に供していること。

・相続開始前3年以内に貸付事業の用に供された宅地等を除外する(相続開始前3年を超えて事業的規模で貸付事業を行っている者は含まれない)。

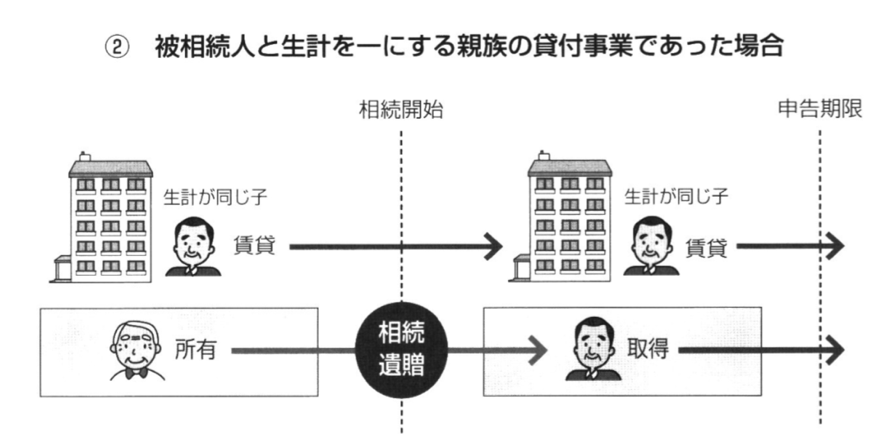

【要件2】被相続人と生計同一の親族による貸付事業であった場合

・被相続人から宅地等を取得した親族が、当該被相続人と生計を一にしていた者であること。

・相続開始時から申告期限まで当該宅地等を継続所有していること。

・相続開始の前から申告期限まで当該宅地等を自己の貸付事業のために継続使用していること。

小規模宅地等の特例の適用可否が問題となるケースとして、たとえば、親が所有している土地の上に親族が賃貸マンションやアパートを建てて経営している場合が考えられます。地主が自ら所有している土地で、「生計を同一にしていない親族」が賃貸経営をしている場合には、土地は使用貸借となり特例は適用することができません。

そこで、その「生計を同一にしていない親族」から賃貸用建物を贈与してもらうか、または購入しておくのです。そうすれば、貸付事業用宅地として200㎡まで50%減額を受けられるようになります。

また、所有している土地を、親族が役員となっている会社の事業用として使用している場合で、自分や同族関係者の出資割合が50%以下であるときには、50%超になるように株式を贈与してもらうか、または購入しておくべきでしょう。そうすれば、特定同族会社の事業用宅地として400㎡まで80%減額を受けられるようになります。

これらのような相続対策を行って、小規模宅地等の特例の適用を受けられるようにしておく必要があります。

ただし、近年の税制改正によって、相続開始前3年以内に貸付事業用に供された宅地等には適用することができないこととなりました。相続が近い場合に投資用物件を購入して財産評価の引下げを図る相続税対策が封じ込こまれたのです。

自宅の評価減と賃貸物件の評価減の併用に必要な調整計算とは?

400㎡の 賃貸マンションの敷地を貸付事業用宅地として相続した場合、この宅地を「貸家建付地」としての相続税評価したうえで、400㎡すべてではなく200㎡までの部分について▲50%評価減することができます。これが貸付事業用宅地です。

一方、被相続人が住んでいた400㎡の自宅敷地を相続し、特定居住用宅地の適用を受けた場合、この宅地の相続税評価は、330㎡までの部分について▲80%評価減することができます。これが特定居住用宅地です。

また、被相続人が事業を営んでいた400㎡の店舗敷地を相続し、特定事業用宅地の適用を受けた場合、この宅地の相続税評価は、330㎡までの部分について▲80%評価減することができます。これが特定事業用宅地です。

この点、特定事業用宅地の評価と特定居住用宅地の評価は、完全併用(=730㎡=330㎡+400㎡)が可能です。

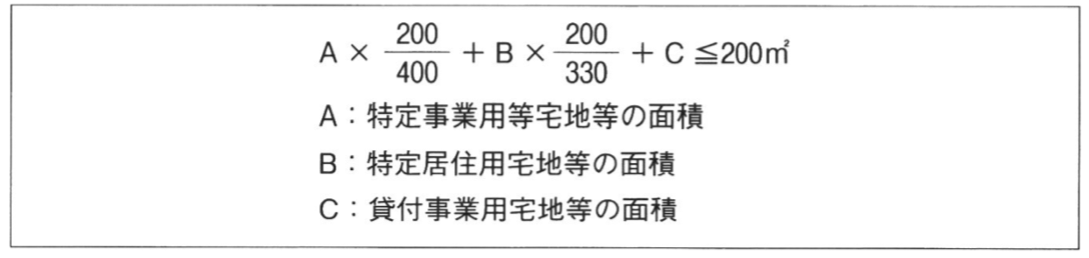

しかし、特定居住用宅地や特定事業用宅地を、貸付事業用宅地と併用する場合には、以下のような按分計算によって適用面積の制限を受けることになります。

【貸付事業用宅地を併用する場合の按分計算】

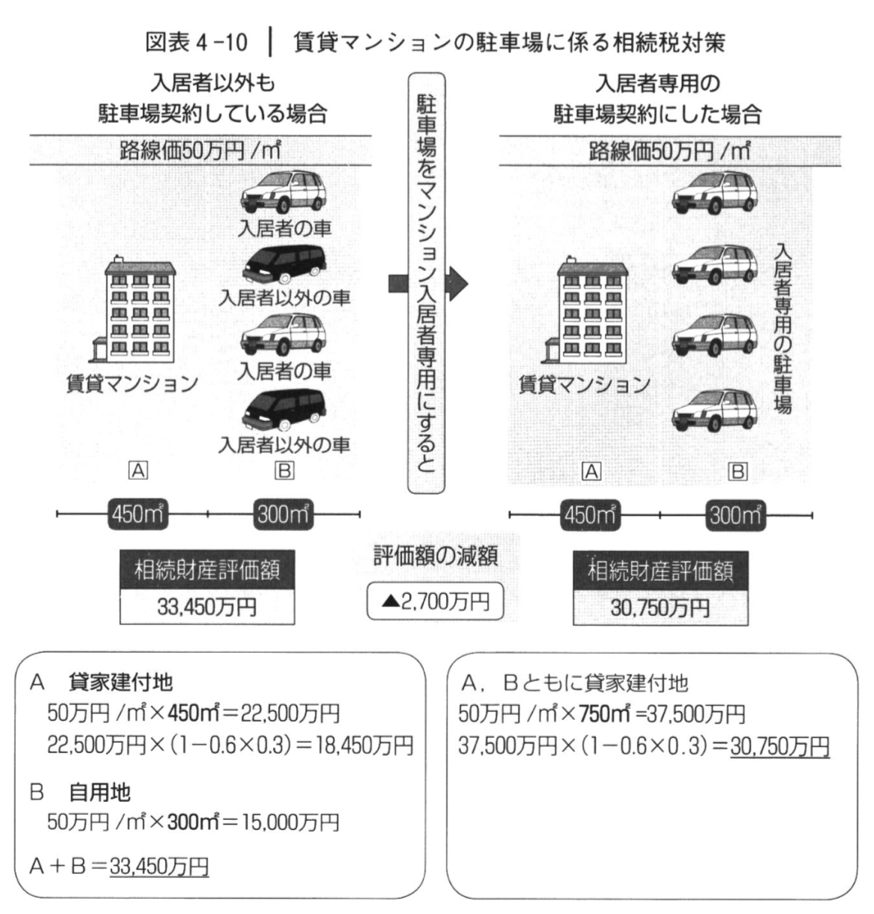

賃貸マンションの駐車場は入居者専用とすべき

賃貸マンションに隣接する駐車場を、入居者以外の人も借りることができ一般用の駐車場ではなく、入居者専用の駐車場に変更することで、土地の評価額を引下げることができます。

一般用の駐車場に利用されている土地は、自用地の評価となります。したがって、賃貸マンションに隣接している駐車場であっても自用地となります。これに対して、駐車場が入居者専用である場合は、マンションと駐車場を全体として同じ利用単位と考えるため、その敷地全体を貸家建付地として評価することができます。

したがって、現在隣接する駐車場を賃貸マンションの人居者以外にも貸し出している場合は、契約内容を見直し、すべて入居者専用とすることで土地の評価額を引下げることが可能となるのです。