0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

大手ハウスメーカーの提案するアパートの価値は本当に高いのか?

賃貸アパートや賃貸マンションの建設は、相続税の節税対策として有効であり、提案されることが多いスキームです。しかし、建築したマンションやアパートが資産価値を保てるか、将来的な収益性・資金計画に問題がないのか、事前に検討しておく必要があります。

目次

土地の有効活用に見られる失敗事例

東京都内に複数の土地を所有する地主のケースです。都内とはいえ、土地は駅から徒歩15分以上かかる不便な場所にありました。

「●●ハウス」「●●ホーム」という看板のハウスメーカーから提案を受け、駐車場に賃貸マンションを建設することにしました。

顧問税理士から、「何社か相見積もりしたほうがいいですよ。」と指導され、複数のハウスメーカーから相見積もりしてもらいました。

| ハウスメーカー | 建築費用 | 想定される家賃収入 |

| A社 | 8億円 | 6,000万円 |

| B社 | 6億円 | 6,000万円 |

| C社 | 5億円 | 6,000万円 |

※想定される家賃収入は、地元の賃貸仲介業者に聞いた家賃相場に基づいて計算しています。

価格差は大きく、業界での知名度ナンバーワンのA社と、それを追いかける大手C社では、価格に2倍近い開きがあります。

当初、建築費用が安いB社かC社に発注しようかと思いましたが、A社の営業マンから、「当社の建築するマンションは、他社よりも品質が優れています。他社の建物よりも居住者の満足度は高く、高い資産価値を長期間維持することができますよ。」と説明されました。

結果として、この地主はA社に発注することに決めました。

しかし、賃貸経営を開始してから10年後、空室が目立つようになり、家賃を下げざるを得なくなりました。8億円という大きな借入金の元本返済が重く、毎月のキャッシュ・フローは、わずかに黒字を維持できてはいるものの、ほとんどゼロになりました。

顧問税理士からは、「これではデッド・クロスを乗り越えることはできず、破綻しますよ。」と言われています。

借金してアパート経営が相続税対策になる理由

地主にとっての相続税対策の基本、土地の有効活用、つまり、不動産投資です。預金や上場株式など金融資産の場合は、その額面や取引価額の100%が相続税評価となりますが、不動産は、その相続税評価を取引価額よりも低く抑えることができます。相続財産の評価を引き下げることができるため、相続税負担を軽減させることができます。

土地の相続税対策を考える場合は、その路線価に基づく相続税評価額を引き下げることが基本となります。

この点、周りの標準的な土地に比べて広い土地(地積規模の大きな宅地)、土地の形が悪い土地(不整形地)や他人の土地を通らないと道路へ出られない土地(無道路地)など特殊な状態にある土地は、画地補正や不動産鑑定評価を行うことによって、評価を引下げることが可能です。これは特別な相続税対策というよりも、土地評価の方法を知っているかどうかによって決まります。

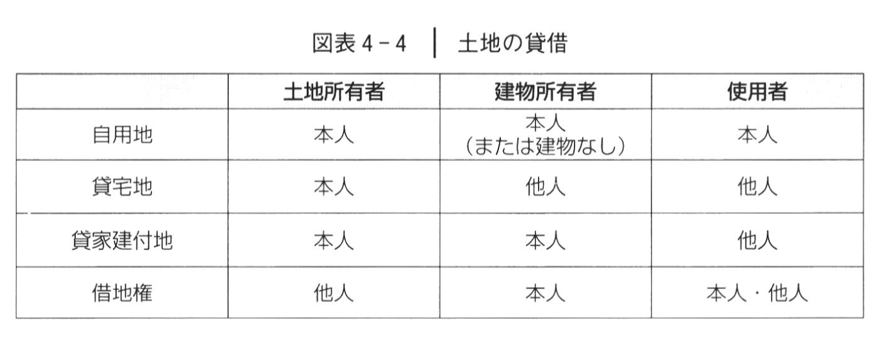

また、土地の所有者と建物の所有者および使用者との関係に応じて、土地は、自用地、貸宅地、貸家建付地、借地権の4つに区分することができます。それぞれの所有形態と使用状況で土地の評価が違ってくるのです。

ここで、具体的な計算を見てみましょう。

まず、路線価方式(または倍率方式)で自用地の評価を行い、次に利用状況による修正を行います。

自用地とは、被相続人が所有し、本人が居住していた、事業を営んでいた、子供に無償で貸していたというような土地、つまり、自由に利用することができる土地のことをいいます。他人が利用する権利が何も発生していないため、100%評価することになります。

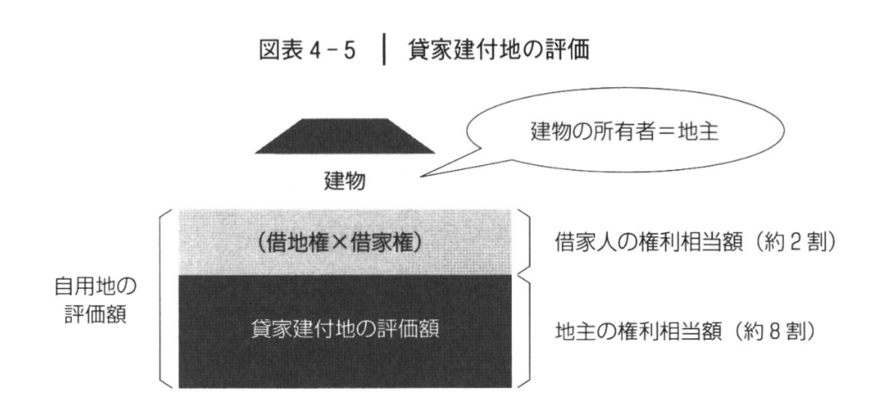

一方、貸家の敷地に供されている土地を貸家建付地といいます。この場合、土地は貸していませんが、自ら所有する建物を貸している状態です。

しかし、貸家には入居者がいるため、その土地を自由に処分することができません。この場合は、入居者の権利を差し引くことになります。その計算式は次の通りです。

したがって、自用地の評価額が 1億円の土地に賃貸アパートを建てますと、その評価額は、

1億円×(1-70%×30%×100%)= 7,900万円

となり、▲21%減額されます。21%の評価が入居者に帰属する権利として減額されるのです。

借地権割合は地域によって異なりますが、60%~70%となっているところが多いようです。また、借家権割合は全国一律30%となっています。

その結果、賃貸アパートやマンションが建ててある貸家建付地の評価は、自用地の評価の80%程度となります。賃貸アパートを建てるだけで2割下がるのです。

これに加えて、小規模宅地の特例(貸付事業用)を適用すると、200㎡の限度面積まで、さらに▲50%評価が下がります。結果として、2割引の半額で、4割まで評価が引下げられるのです。

ハウスメーカーの事業計画書を信用してはいけない

しかし、不動産投資は、価値が低下するリスクを伴います。価値の低下とは、家賃収入の減少による収益性の低下です。人口減少が深刻化する現在、賃貸アパートの家賃収入は、相当条件の良い立地でなければ維持することは困難です。将来的に安定した収益を期待することは容易ではないのです。

地主の方々は、先祖伝来の土地を次世代に引き継がせることばかりに関心が向かい、賃貸経営から収益を得るという基本的な論点には関心がありませんでした。

この点、ハウスメーカーからの提案された「事業計画書(収支計画・損益計画)」を信じていれば、収益性など計算する必要はないと考えられていたかもしれません。

しかし、ハウスメーカーが作成する事業計画書のほとんどは、夢のようなバラ色の将来予測に基づいており、ほとんどが実現不可能な事業計画です。

特に、「家賃額」が将来も同額を維持することができる将来予測、「空室率」がそれほど上昇しないとする将来予測は、ほとんどが実現不可能です。実際、将来の家賃は下げざるを得ませんし、空室率も上昇するはずです。

また、修繕費も当初の想定以上に大きな金額となることが一般的です。

さらに、建築費用についても、ハウスメーカーによって数億円の差が出ます。2倍の開きになることもあります。

大手ハウスメーカーだから賃料が高く貸せるわけではない

この点、大手ハウスメーカーは、「うちの建てるマンションは、圧倒的に高品質です。他社のものよりも資産価値が高いのです。」と言ってきます。

もちろん、30年~50年間といった長期であれば、高品質の建物のほうが、耐震性に優れていたり、修繕費が節約されたりするかもしれません。

しかし、賃貸経営を考える場合、建築費用の高いマンションの賃料が、建築費用の安いマンションの賃料よりも高いということはありません。賃料を多少は高く設定できるかもしれませんが、わずかな差にしかなりません。

賃貸マンションの入居者が、その建物の品質を理解したうえで、高い賃料を支払おうと考えることがないのです。同じ地域、同じ間取り、同じ床面積、同じ築年数であれば、通常は賃料の安い物件を借りたいと思うのです。結果として、高品質の建物であろうと、低品質の建物であろうと、同じ条件の賃貸物件の家賃は、ほとんど同じ金額となります。

実際のところ、大手ハウスメーカーであっても、中堅ハウスメーカーであっても、外注している下請け業者(工事現場の大工さん)は同じケースがあります。見えないところに使っている材料もほとんど同じです。結局のところ、大手ハウスメーカーは、建築費用を高くできた分だけ利益を獲得しているのです。

このことから、建築費用が高いマンションを建てるということは、それだけ賃貸経営の収益性を下げることになります。

アパートやマンションを立てれば、放っておいても賃貸経営が成り立つと安易に考えるのは大間違いです。アパートやマンションを建てる際のその建築費用、借入金利息や家賃収入といった賃貸経営そのものを、慎重に検討しなければいけません。

賃貸経営に失敗してしまうと、取り返しがつきません。賃貸経営を止めて、その不動産を現金化しようと思っても、買主が見つからず困ることになるでしょう。キャッシュ・フローが赤字になれば、手元現金が流出する最悪の事態となります。

そもそも土地の有効活用は、相続税対策である一方で、建物という固定資産への「投資」です。それゆえ、収益性の観点から、賃貸マンション・アパートの建築という投資を実行すべきものです。建物を建てたことによって、どれだけの収益を生み出すことができるか、その投資回収計算を行わなければなりません。

投資の収益性は、【 利益÷投資額 】です。収益性の最大化を図ることが、賃貸経営です。利益が小さすぎてもダメ、投資額が大きすぎてもダメなのです。

不動産投資の収益性 = 利益 / 投資額

しかし、従来の相続税対策では、とにかく売りたいハウスメーカーからの提案、とにかく貸したい金融機関からの提案に従って、収益性を無視して必要以上に豪華なマンションを建築するケースが多かったようです。

結果として賃貸経営の収益性が低下し、最悪の場合、個人財産を失ってしまう悲惨なケースも出ていました。安易な相続税対策により取り返しがつかない失敗をもたらすことになるのです。

地主の方々が土地の有効活用を行う際には、不動産投資の収益性を慎重に計算しなければいけません。ハウスメーカーがA3の大きな紙で提示してくる「事業計画書」を絶対に信用してはいけません。