03-4570-0810

受付10:00-17:00(土日祝日除く)

知っておきたい!贈与税申告の注意点

相続税対策として有効な手段となる生前贈与。子どもや孫がかわいいと言っても、資産を無制限に渡すことはできません。適正に贈与税の申告を行いましょう。ここでは贈与税申告の注意点を説明いたします。

目次

贈与税申告の種類は2つ!まずは暦年課税を!

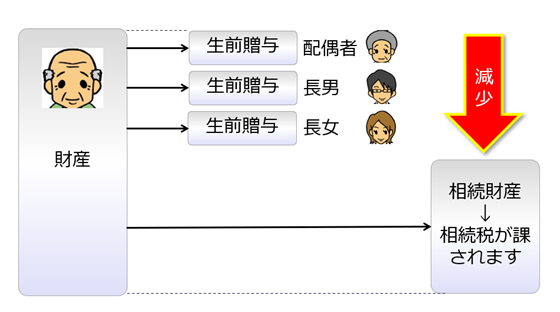

相続税の金額は、相続財産の大きさによって決まります。相続財産が大きければ大きいほど、相続税の負担が重くなります。そこで、資産家の皆さまは、相続税負担を最小化できる方法は何かないかと考えます。

相続税対策として最初に考えるべきことは、そもそも相続税の計算対象となる財産を失くしてしまうこと、つまり、相続が発生する前に個人財産を贈与によって子どもや孫に移転しておくことです。

贈与といっても無制限に行うことはできず、贈与税の負担が伴います。この点、贈与税には2つの種類の制度があります。暦年課税制度と相続時精算課税制度です。

暦年課税制度とは、贈与を受ける人1人当たり毎年110万円までの非課税枠(基礎控除といいます。)を利用し、個人財産を子どもや孫に移転させるものです。この非課税枠は毎年繰り返し利用でき、孫など法定相続人以外でも使うことができます。

暦年課税制度の場合、贈与する金額に比例して税率が高くなるため(累進課税といいます。)、一度にまとめて贈与すると税負担が重くなってしまいます。それゆえ、一般的に、小口に分けて何年もかけて多くの子ども達へ贈与することで、税負担が軽くなります。

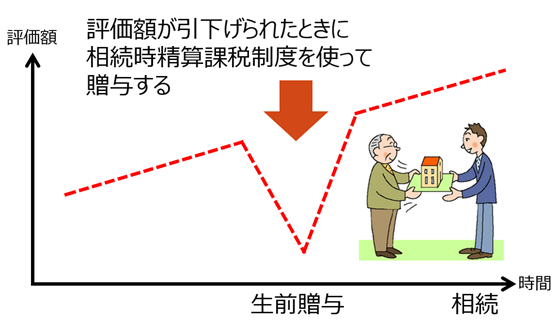

相続時精算課税制度による贈与も効果的

暦年課税制度には、110万円の非課税枠しかないため、不動産や自社株式など高額な財産の贈与には向いていません。税率が高すぎるからです。

そのような場合、相続時精算課税制度を利用して、高額な財産を一気に贈与してしまう方法があります。

残念ながら、相続時精算課税には非課税枠はなく、課税を相続時まで繰り延べるだけの制度となっています。しかし、価格が上昇を続ける不動産、株価が上昇を続ける自社株式など、自ら所有し続けると、将来の相続税負担が大きくなると予想される財産を贈与することは効果的です。

なぜなら、税金計算の対象を、将来の高い評価額ではなく、贈与時の低い評価額に固定することができるからです。また、家賃収入や配当金収入のような利益を子どもたちに移転してしまうことが可能となるからです。

財産の評価額を一時的に引き下げて贈与を実行すると、大きな節税効果を得ることができます。暦年課税制度とあわせて相続時精算課税制度のよる贈与ができないか、検討してみましょう。

暦年贈与は110万円がよいというわけではない

暦年課税制度といいますと、「110万円ですね?」とおっしゃる方が多いようです。確かに110万円の贈与であれば、贈与税は課されません。しかし、規模の大きな資産家の方々には、贈与税が課される110万円を超えてでも贈与したほうが有利だというケースがあります。

贈与税の税率は確かに高いですが、それでも310万円まで約6%、510万円まで約10%の税負担率です。将来の相続税が55%といった高い税率となると予想されるならば、いま贈与税を支払ってでも贈与しておいたほうが、トータルでの税負担は軽くなるのです。暦年課税制度で110万円にこだわる必要はありません。

暦年贈与が分割払いだとみなされないように注意

贈与税申告において注意したいのは、同じ金額の贈与を定期的に数年間続けると、「多額の財産を、計画的に分割して渡しているのではないか?」と税務当局から見られ、その合計額に対して一括して贈与税が課される可能性があるということです。毎年一定額(たとえば、110万円ずつ。)を受け取る権利を一括で贈与したと判断されるのです。特に、贈与のつど贈与契約書を作成していない場合、このような連年の分割払いだとみなされる可能性があります。

相続発生直前の贈与に注意

ご両親の病状が悪化し、相続発生が近いと見られる時期において、生前贈与を増やして一気に相続税対策を進めようとされる方がいらっしゃいます。

しかし、相続発生前3年間に子どもなど法定相続人に贈与した財産は、相続財産に加算され、相続税が課されてしまいます。

この点、孫への贈与は、相続の3年以内であっても相続財産に加算されることはありません。それゆえ、このような相続税対策を行う必要性があれば、子供ではなく孫へ贈与を行うべきでしょう。孫への贈与は、子ども世代の相続税対策としても効果的なものです。

また、生前贈与は、民法上も「特別受益」となり、遺留分の算定基礎財産に含まれますので、この点も注意しておきましょう。特別受益とは、相続人の中に、被相続人から特別の利益を受けていた者がいる場合、相続財産の前渡しを受けていたものとして、その贈与の価額を民法上の遺産に加算することをいいます。他の兄弟よりも先にもらったからと言って、自分のものになったと思い込んではいけないのです。