03-4570-0810

受付10:00-17:00(土日祝日除く)

不動産の取得と賃貸経営に係る税金を確認しておこう

目次

不動産取得税

不動産取得税は不動産を取得した場合に、その不動産の所在地の都道府県が課す税金です。たとえば、土地や家屋を購入、家屋を建築して不動産を取得したときには、登記の有無にかかわらず課税されます。

ただし、相続により取得した場合、法人が合併で取得した場合には課税されません。

不動産取得税の課税標準は、固定資産税評価額です。新築の場合、都道府県知事が決定します。また、宅地の課税標準は固定資産税評価額の2分の1となります(2021年3月31日までの特例)。

税率は、土地及び住宅について3%(2021年3月31日までの特例)、住宅以外の家屋について4%となっています。

なお、床面積が一定の要件を満たす新築住宅は、「特例適用住宅」として、建物の課税標準である固定資産税評価額から1,200万円が控除されます。また、一定の要件をすべて満たす中古住宅は、「耐震基準適合既存住宅」として、課税標準である固定資産税評価額から一定額が控除されます。控除額は、東京都の場合1,200万円です。

登録免許税

不動産に関する登記を行う場合には登録免許税が課されます。ただし、表示(表題部)の登記には課税されません。

| (表示登記) 建物の新築工事が完了して、建物が完成すると、建物の所在地番、構造、床面積などを特定する登記を最初に申請します。この登記を「建物の表示登記」といいます。通常は、表示登記に必要な資料の作成を土地家屋調査士に依頼することになります。 (所有権保存登記) (所有権移転登記) (抵当権設定登記) |

所有権保存登記や所有権移転登記の課税標準は、取引価格ではなく、固定資産税評価額です。ただし、抵当権設定登記の課税標準は債権金額となります。

土地の所有権の移転登記

| 内容 | 課税標準 | 税率 | 軽減税率(措法72) |

|---|---|---|---|

| 売買 | 不動産の価額 | 1,000分の20 | 令和3年3月31日までの間に登記を受ける場合1,000分の15 |

| 相続、法人の合併又は共有物の分割 | 不動産の価額 | 1,000分の4 | - |

| その他 (贈与・交換・収用・競売等) |

不動産の価額 | 1,000分の20 | - |

なお、相続による土地の所有権の移転登記については、免税措置があります。

建物の登記

| 内容 | 課税標準 | 税率 | 軽減税率(措法72の2~措法75) |

|---|---|---|---|

| 所有権の保存 | 不動産の価額 | 1,000分の4 | 個人が住宅用家屋を新築又は取得し居住用に供した場合は軽減税率があります。 |

| 売買又は競売による所有権の移転 | 不動産の価額 | 1,000分の20 | 同上 |

| 相続又は法人の合併による所有権の移転 | 不動産の価額 | 1,000分の4 | - |

| その他の所有権の移転(贈与・交換・収用等) | 不動産の価額 | 1,000分の20 | - |

課税標準となる「不動産の価額」は、市町村役場で管理している固定資産課税台帳の価格がある場合は、その価格です。市町村役場で証明書を発行しています。

固定資産課税台帳の価格がない場合は、登記官が認定した価額です。不動産を管轄する登記所にお問い合わせください。

消費税

土地の譲渡は非課税です。一方、建物の譲渡は、宅建業者が売主である場合等、事業として取引されている場合には課税されることとなります。

印紙税

不動産を売買する際に締結する売買契約書や、住宅ローンなどを借り入れる際に締結する金銭消費貸借契約書などは、印紙税の課税文書に該当し、それぞれの契約を締結するにあたり印紙税法で定められた所定の印紙を契約書に貼らなければなりません。

ただし、印紙税の納付は所定の額の収入印紙を文書に貼付することにより納める方法だけでなく、新築マンションの購入の際に多く見られるように、機械による印字によって納める方法があります。

固定資産税・都市計画税

固定資産税は、土地、家屋、事業用の償却資産に対して課されるものです。都市計画税は、市街化区域に所在する土地及び家屋に対して課されるものです(市街化調整区域では、都市計画税は課税されません。)。

いずれも毎年1月1日時点の所有者が納税義務者となり、所在地の市区町村から課税されます。平成18 年度、21年度、24 年度・・・と、3 年毎(3の倍数)に改訂されます。ちなみに、土地の所在地には、「地番」と「住居表示」がありますが、固定資産税納税通知書は、登記上の「地番」で表示され、住居表示とは一致していません。

固定資産税・都市計画税の課税標準は、固定資産税評価額であり、標準税率(実際は各市町村が定める)は、固定資産税が1.4%、都市計画税が0.3%です。ただし、住宅用地に利用されている土地に係る固定資産税・都市計画税は、大幅に軽減されています。

| 固定資産税 | 都市計画税 | |

| 住宅用地 | 小規模住宅用地(200㎡以下の部分) 課税標準 × 1/6一般住宅用地(200㎡超の部分) 課税標準 × 1/3 |

小規模住宅用地(200㎡以下の部分) 課税標準 × 1/3一般住宅用地(200㎡超の部分) 課税標準 × 2/3 |

| 新築住宅の建物 | 平成28年3月31日までに新築された建物は120㎡(課税床面積)までの部分について、一般の住宅(上記以外)は新築後3年間、3階建以上の耐火構造・準耐火構造住宅は新築後5年間にわたって固定資産税が1/2(場合の特例)となる。 | なし |

不動産所得の計算

個人が不動産を賃貸している場合、その家賃収入と必要経費は不動産所得となり、総合課税となります。

| 不動産所得 = 収入金額 - 必要経費 |

不動産所得の収入金額とは、賃貸借契約などによってその年の1月1日から12月31日までの間に収入すべき金額として確定した家賃、地代、権利金などの金額です。それゆえ、12月31日現在その年の家賃が未収であっても収入金額に含めなければなりません。

その一方で、不動産賃貸に伴って発生した事業上の支出のうち一定のものは必要経費として収入金額から差し引くことができます。

【必要経費として認められるもの】

| 租税公課 | 土地・建物に係る不動産取得税及び登録免許税、固定資産税、印紙税、事業税など |

| 損害保険料 | 建物に係る火災保険や地震保険などの保険料 |

| 修繕費 | 建物の修繕のための費用 |

| 管理費 | 共用部分の電気代や水道代など |

| 減価償却費 | 建物の取得価額を耐用年数に応じて減価償却した費用 |

| 借入金利子 | 土地・建物を購入するために借り入れた借入金の利子 |

| 地代家賃 | 土地を借りて(借地権)建物を建てた場合に、地主に対して支払う地代 |

| 仲介手数料 | 不動産業者などへの賃貸契約の仲介手数料 |

| 広告宣伝費 | 賃貸の入居者募集のための費用 |

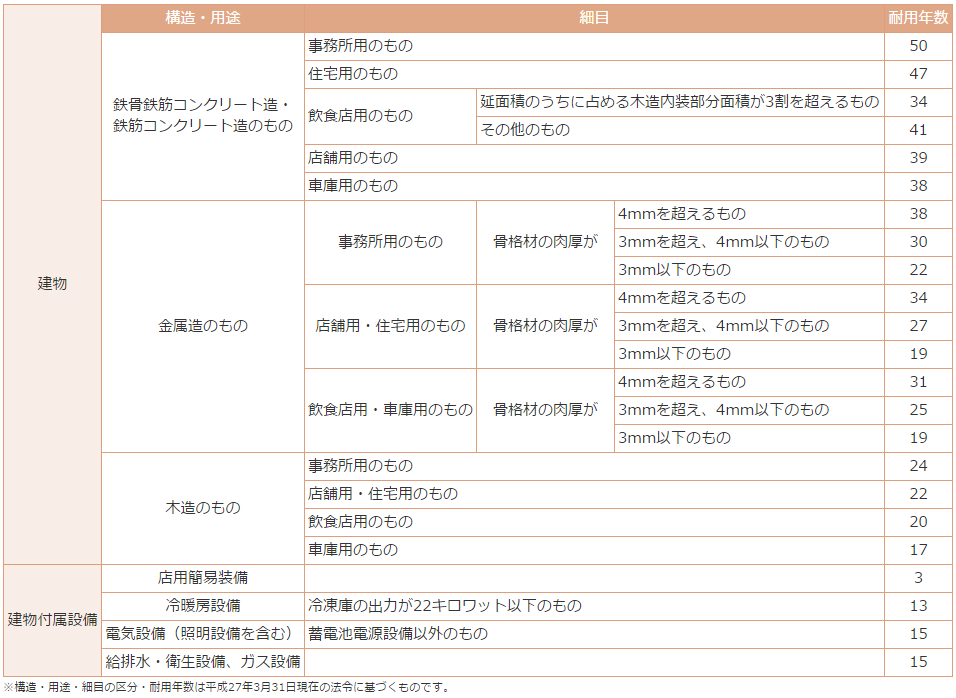

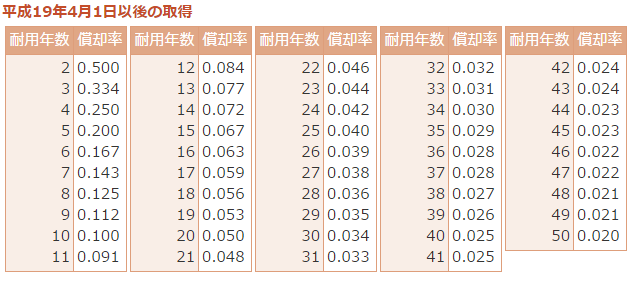

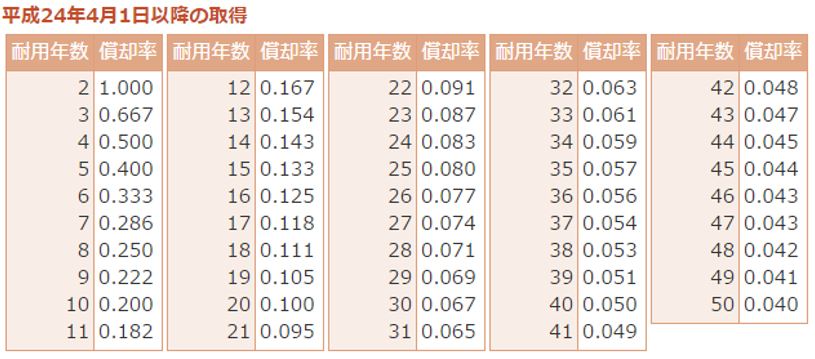

なお、減価償却費は以下の耐用年数を用いた計算を行い、各年度の経費に計上します。

(定額法)

(定率法)

所有する賃貸不動産の数が増えて、不動産経営の規模が大きくなると、様々な特典を受けることができます。この特典を受けることのできる不動産経営の規模の基準を「事業的規模」といいます。不動産経営が事業的規模かどうかについては、次のいずれかの基準に当てはまれば、事業として行われているものとして取り扱われることになります。

| (1)戸建住宅が5棟以上10室以上であること。

(2)マンションが10室以上 |

事業的規模になったときのメリットは、税務署へ青色申告承認申請書を提出することによって、65万円の青色申告特別控除が利用できること、青色事業専従者給与の経費算入が認められること、家賃不払いによる貸倒損失を計上できること、災害による損失が計上できることです。

ただし、所得が290万円を超えた場合に事業税が課されるというデメリットがあります。