03-4570-0810

受付10:00-17:00(土日祝日除く)

ジャニーズ事務所で使われた事業承継税制!ジャニー喜多川氏・メリー喜多川氏の相続税から藤島ジュリー景子氏の納税猶予制度まで!

今回は、ジャニーズ事務所で使われた事業承継税制について解説します。このチャンネルをご覧の方々の中にも、ジャニーズ事務所の相続や事業承継が世間で騒がれているけれど、どうなっているのかと関心している人が多いのではないでしょうか。

そこで今回は、事業承継税制とは何か、ジャニー喜多川氏の相続、メリー喜多川氏の相続と事業承継税制、藤島ジュリー景子氏の納税猶予について、わかりやすく解説いたします。

目次

事業承継税制とは

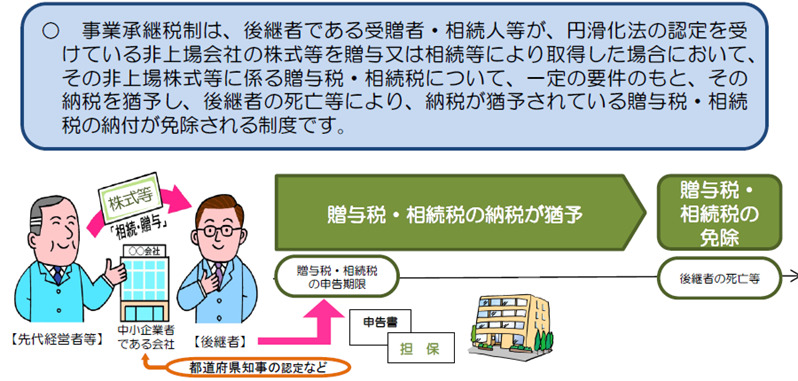

事業承継税制とは、会社の後継者が先代経営者などから自社株式などを取得した場合に、一定の要件を満たしているときは、贈与税や相続税の納税を猶予し、後継者(2代目)から次の後継者(3代目)に株式を承継した場合などに納税が免除される制度です。

この制度の適⽤を受けるためには、中小企業経営承継円滑化法に基づく都道府県知事の「認定」を受け、一定の要件を満たす必要があります。適用を受けると、取得した株式に係る贈与税又は相続税の100%が猶予されます。

これまで、後継者の重い税負担を理由として事業承継をためらうケースが多く見られました。そこで、税負担を軽減することで中小企業の事業承継を促進することを目的とし、2009年に事業承継税制が導入されたのです。2018年には特例措置が設けられ、税負担はゼロ円まで軽くなっています。

この制度の認定には2段階あります。先代経営者から後継者へ贈与又は相続されるときに「第一種認定」が行われます。その後一定の期間内に、先代経営者以外の株主から後継者へ贈与又は相続されるときに「第二種認定」が行われます。

ジャニー喜多川氏の相続と事業承継税制

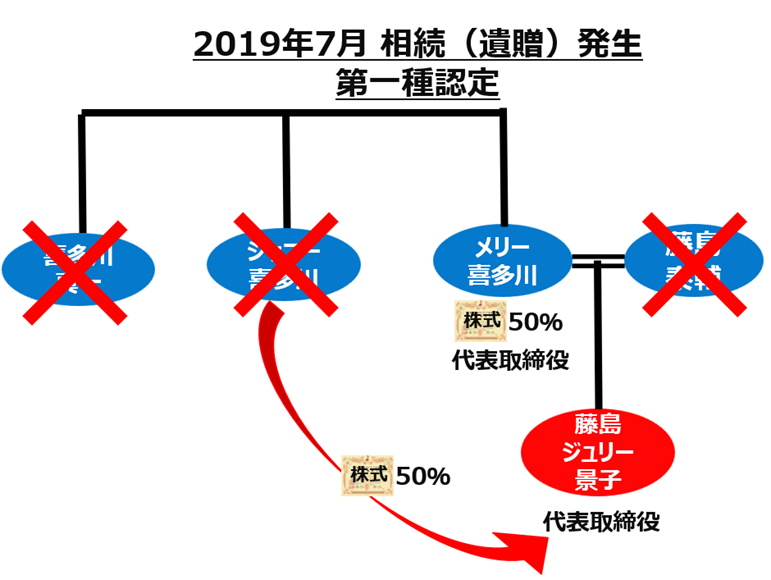

2019年7月にジャニー喜多川氏が他界しました。生前の関係図は以下の通りですが、ジャニー喜多川氏の相続発生に伴い、彼が所有していたジャニーズ事務所の50%株式は、遺言書に基づいて藤島ジュリー景子さんに遺贈されたと推測されます。なぜ相続ではなく遺贈なのかといいますと、妻と子どもがいないジャニー喜多川氏の法定相続人は、藤島ジュリー景子さん(とお兄さん)だからです。

この場合、受遺者である藤島ジュリー景子さんには相続税がかかります。そこで、事業承継税制を適用しますが、この際、都道府県知事から第一種認定を受けることになります。

事業承継税制を適用するためには、3つの側面から要件を満たさなければいけません。すなわち、①対象会社要件、②先代経営者要件、③後継者要件です。

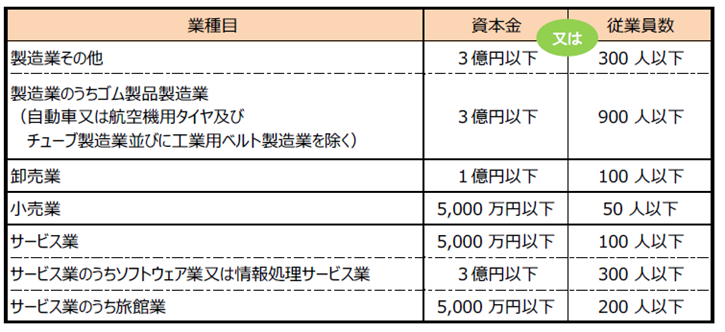

まず、対象会社要件ですが、ジャニーズ事務所が非上場の「中小企業」でなければなりません。中小企業経営承継円滑化法によれば、中小企業とは以下の要件を満たす非上場会社です。

資本金と従業員数のいずれかの要件を満たせば中小企業に該当することになりますが、ジャニーズ事務所は、非上場でサービス業を営んでおり、従業員数が約200名であるものの、資本金が1,000万円であることから、資本金5,000万円以下の要件を満たしており、中小企業の要件に該当します。

また、以下の2から7の要件も合わせて満たすことが必要ですが、ジャニーズ事務所は、いずれの要件も満たしています。

【対象会社の要件】

- 中小企業者であること。

- 上場会社に該当しないこと。

- 資産保有型会社等に該当しないこと。

- 総収入金額がゼロを超えていること

- 従業員数が1名以上であること

- 特定特別子会社も上記要件を満たすこと

- 経営承継相続人以外の人が拒否権付株式を保有していないこと

以上の対象会社要件に加えて、先代経営者要件と後継者要件も満たす必要があります。

先代経営者の要件は以下の通りです。

【先代経営者の要件】

- 先代経営者が、代表者であった期間内のいずれかの時及び相続開始の直前において、先代経営者とその親族(配偶者、子ども、兄弟姉妹)などで総議決権数の過半数を保有しており、かつ、これらの者の中で最も多くの議決権を有する者であったこと

- 会社の代表者であったこと

- 特例承継計画に記載された先代経営者であること

- 既に特例措置の適⽤に係る贈与をしていないこと。

調査報告書によれば、ジャニー喜多川氏の相続発生時において、ジャニーズ事務所の株主構成は以下の通りでした。株主は、ジャニー喜多川氏とメリー喜多川泰子氏の2人だけでした。

2019 年(ジャニー喜多川氏の相続発生時)

| 株主 | 株数 | 割合 |

| ジャニー喜多川氏 | 10,000株 | 50% |

| メリー喜多川氏 | 10,000株 | 50% |

ジャニー喜多川氏の持っていた議決権が過半数かどうかについて検討しますと、ジャニー氏は自分の議決権50%と、親族であるメリー氏(姉)の議決権50%を合わせて議決権100%を持っていたことから、過半数という要件を満たしています。

また、ジャニー喜多川氏が親族の中で最も多くの議決権を持っていたかについて検討しますと、ジャニー氏50%に対してメリー氏(姉)50%と同率であったため悩ましいものです。

この点、中小企業庁の質疑応答集によれば、ここでの議決権数というのは、その者の特別関係者(受贈者、相続人等を除く)のうち、いずれの人がもつ議決権数を下回らないことをいうとされていることから、最も多くの議決権を持つという要件を満たしていると言えます。

また、ジャニー喜多川氏は、代表取締役を務めていたため、会社の代表権を有していたことになります。

一方、ジャニー喜多川氏の後継者となる藤島ジュリー景子さんは、次の要件を満たさなければなりません。

- 相続時において、相続⼈(受遺者)とその者の親族などで総議決権数の過半数を保有していること。

- 同族関係者の中で最も多くの議決権数を有していること。

- 相続開始の直前において役員であり、相続開始から5ヶ月後に代表者であること。

- 相続⼜は遺贈により取得した株式等を継続して保有していること。

- ⼀般措置の適⽤を受けていないこと。

- 特例承継計画に記載された後継者であること。

藤島ジュリー景子さんは、50%株式の遺贈によって、親族であるメリー喜多川氏(母)の議決権50%と合わせて、総議決権数の過半数を持つことになりました。筆頭株主かどうかについては、既述の論点が伴うものの、最も多くの議決権数を持っています。

また、1998年3月に取締役、2014年3月に代表取締役に就任していることから、相続直前から相続開始5ヶ月後(2019年12月)まで代表者であることは間違い有りません。

【2019年12月の株主構成】

| 株主 | 株数 | 割合 |

| 藤島ジュリー景子氏 | 10,000株 | 50% |

| メリー喜多川氏 | 10,000株 | 50% |

【これまでの役員構成の推移】

以上から、第一種認定においてジャニーズ事務所は、①対象会社要件、②先代経営者要件、③後継者要件のすべてを満たしており、事業承継税制を適用することができます。

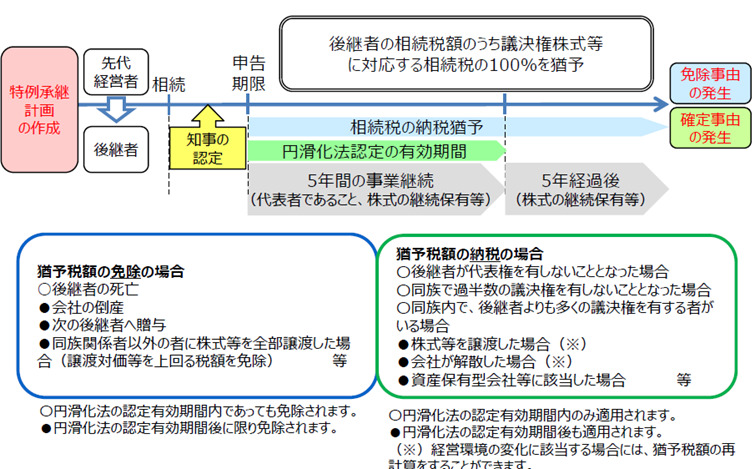

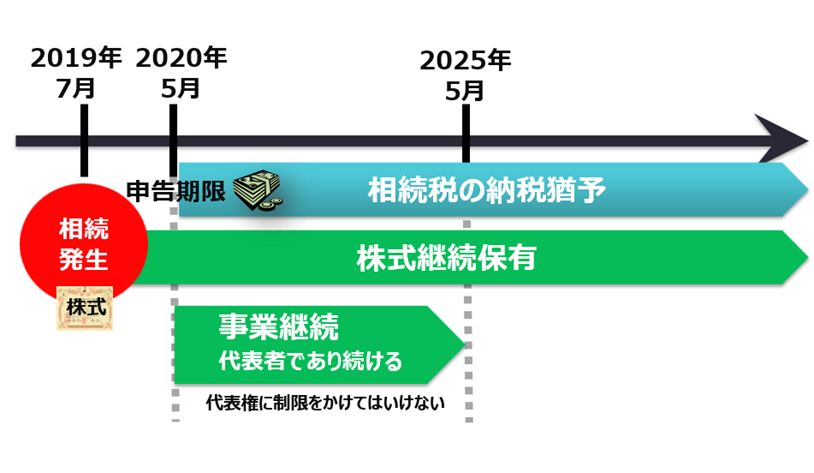

ただし、その後、納税猶予を続けるには、申告期限(2020年5月)の翌日から5年後、すなわち2025年5月まで、後継者である藤島ジュリー景子さんが代表取締役(代表権に制限があってはいけません)を務めないといけません。また、5年後以降においても、藤島ジュリー景子さんは、ジャニーズ事務所の100%株式を継続して保有しなければいけません。

ここでのポイントは、代表取締役の代表権に制限があってはいけないということです。今回は、この代表権の制限があったのかどうかが問題となりそうです。

そもそも代表取締役は、対外的に会社を代表して、会社の業務に関する一切の裁判上または裁判外の行為をする権限を有します(会社法349条4項)。

ただし、社内規則で、代表権の一部を制限することも可能です。この場合、その社内規則を知っていた相手に対して代表権を行使できなくなります(会社法349条5項)。

ちなみに、「代表取締役」は会社法で定められた対外的な呼び方ですが、「社長」は、あくまで会社内部の役職にすぎません。経営トップの役職としては、CEO、マネジメント・ディレクターでも何でもよいわけです。事業承継税制を適用できるかどうかの判定には関係ありません。

メリー喜多川氏の相続と事業承継税制

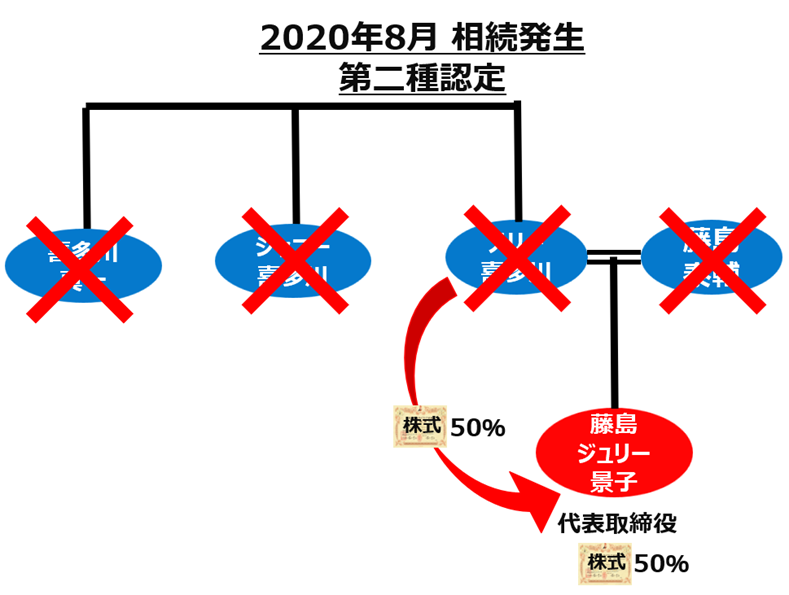

メリー喜多川氏は、長年ジャニーズ事務所の代表取締役を務めており、2019年7月にジャニー喜多川氏が亡くなった後も代表取締役を続け、2020年9月4日に代表取締役を退任し、代表権の無い名誉会長となっていました。

2021年8月14日のメリー喜多川の相続により、相続人の藤島ジュリー景子さんが、ジャニーズ事務所の50%株式を取得し、すでに持っていた50%株式と合わせて100%株式を持つこととなりました。

メリー喜多川氏の相続では、すでに先代経営者からの事業承継が行われていますから、第二種認定を受けなければいけません。

第二種認定では、対象会社要件として第一種認定とほぼ同じ要件がありますが、ジャニーズ事務所はいずれの要件も満たしています。

また、先代経営者要件として、先代経営者からの贈与又は相続以後に相続が発⽣した者であること(5年間の有効期限まで)という要件がありますが、メリー喜多川氏はこの要件を満たしています。

さらに、後継者要件は以下のとおりですが、いずれの要件も満たしています。

- 相続時において、相続人とその親族で総議決権数の過半数を保有していること

- 同族関係者の中で最も多くの議決権数を有していること

- 相続開始の直前において役員であり、相続開始から5ヶ月後に代表者であること

- 相続により取得した株式等を継続して保有していること

- 一般措置の適用を受けていないこと

- 特例承継計画に記載された後継者であること

以上から、第二種認定においてもジャニーズ事務所は、①対象会社要件、②先代経営者要件、③後継者要件のすべてを満たしており、事業承継税制を適用することができます。

藤島ジュリー景子氏に対する相続税の納税猶予は継続できるか

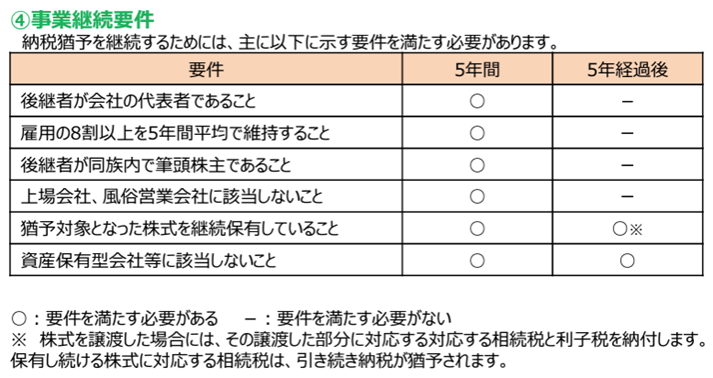

事業承継税制の適用を受けた後も、藤島ジュリー景子さんが、ジャニー喜多川氏の死亡時に納税猶予されていた相続税の免除を受けるためには、事業継続要件と株式継続保有要件を満たさなければなりません。その後、藤島ジュリー景子さんが死亡するか、次の後継者へ贈与すれば、これまで納税猶予されていた相続税は免除となります。

藤島ジュリー景子さんは、今回の事業承継の後、5年間にわたって、以下のような事業継続要件を満たさなければいけません。

- 後継者が会社の代表者であり続けること

- 後継者が受け継いだ株式を保有し続けること(5年経過後も引き続き必要となります)

- 相続・贈与時の雇用人数の8割を維持すること

代表者であり続けるということは、包括的な代表権を持つ代表取締役であり続けることであり、代表権に制限がある代表取締役となることは認められません(措置法第70条の7第1項)。つまり、代表取締役が、代表権の無い取締役(平取締役)に降格される場合だけでなく、代表権に制限が加えられた場合であっても、事業継続要件を満たさなくなります。

この事業継続要件を満たすことができなくなれば、認定が取り消されることになります。認定が取り消され、納税が猶予されないとなれば、猶予されていた税額に加えて、利子税を一括で支払わなければなりません。

まず、藤島ジュリー景子さんが、代表者であり続けているかどうかについてですが、いくつか悩ましい動きがあります。一つはジャニーズ事務所の役員交代です。2023年9月までに、取締役の選任および退任、監査役と社外取締役の選任がありました。

【2023年9月現在の役員構成】

| 氏名 | 会社法上の職務 |

| 藤島ジュリー景子【100%株主】 | 代表取締役 |

| 東山紀之 | 代表取締役 |

| 小俣雅充 | 取締役 |

| 原藤一輝 | 取締役 |

| 山下賢一 | 取締役 |

| 中野由美子 | 取締役 |

| 中村浩子 | 取締役 |

| 重岡由美子 | 取締役 |

| 中井徳太郎(元官僚) | 社外取締役 |

| 白井一幸(元プロ野球選手) | 社外取締役 |

| 藤井麻莉(弁護士) | 社外取締役 |

| 大坪亮太 | 監査役 |

| 小亦斉 | 監査役 |

この状態(2023年9月7日の記者会見の前の状態)であれば、藤島ジュリー景子さんが代表取締役として包括的な代表権を持っていたはずですから、事業承継税制の納税猶予を続けることができました。

しかし、2023年9月7日のジャニーズ事務所の記者会見において、藤島ジュリー景子氏は、被害者への補償を全うする為とし、業務執行には関わらないことになったと公表され、藤島ジュリー景子さんの代表権の制限が加えられてしまいました。

| 私、藤島ジュリー景子は、再発防止特別チームの提言を受け入れ、社長を辞任いたしましたが、被害者の方々に対する補償を、責任を持って全うするために、当面の間、代表取締役としてとどまりますが、被害者の方々への補償、救済そして今所属しているタレントそしてジュニアの皆さんの心のケア以外の業務執行には関わりません。 |

すなわち、代表取締役の代表権について、「被害者への補償や救済、現在所属しているタレントの心のケア以外の業務執行を行ってはならない」という厳しい制限がかけられることになったのです。

この点、100%株主である代表取締役が持つ代表権に制限を設けることが本当にできるのか、このような話が真実かどうかは疑わしいところです。

しかし、調査報告書によれば、「ジャニー氏の性加害の事実を巡る対応についての取締役としての任務の懈怠があることも踏まえ、ジャニーズ事務所が解体的な出直しをするため、経営トップたる代表取締役社長を交代する必要があると言わざるを得ず、ジュリー氏は代表取締役社長を辞任すべきと考える。」と明記されており、代表権を無くすことまでが推奨されていました。よって、代表権に制限が加えられたという話は真実であったと考えるべきでしょう。

代表権の制限について、国税庁のQ&A(問25)によれば、経営承継期間内において、代表者であっても代表権を定款その他の規定によって制限されている場合には、代表権が無くなったものとして取り扱うと記載されています。

また、経済産業省の申請マニュアルによれば、代表権が制限される具体例として、「複数の代表者が共同して会社を代表すべき旨」や「代表者●●は手形を振り出してはならない旨」などが挙げられています。

代表権に制限がかけられると、代表権が無くなったこととして取り扱われます。よって、事業継続要件を満たさなくなり、事業承継税制の認定が取り消されることになります。

今後の手続きとしては、代表権に制限が加えられた日(2023年9月7日)から2ヶ月後に猶予期限が到来し、猶予されていた相続税の全額および利子税を納付しなければいけません。今回、9月7日に代表権に制限が加えられたと考えられますから、11月7日までに相続税の全額および利子税を納税することになるでしょう。

納税猶予されていた相続税額について、文春オンラインの税理士によれば、「ジャニー氏が亡くなった時点での1株当たりの評価額を約200万円、ジュリー氏が納めるべき株式に対する相続税は約860億円と推計できるという。」とされています。しかし、ジャニーズ事務所は、「違います。」と回答していることから、実際のところ相続税額は不明です。

税理士による計算ですから、何らかの根拠があったのでしょう。ここで、相続税額が860億円であったと信じて、これまでの遺産を推測してみましょう。

まず、ジャニー喜多川氏の相続です。簡略化するために、ジャニー喜多川氏は、ジャニーズ事務所50%株式しか持っていなかったものとし、遺言書によってすべて藤島ジュリー景子さんへ遺贈したものとしましょう。

次に、メリー喜多川氏の相続です。こちらも簡略化するために、メリー喜多川氏は、ジャニーズ事務所50%株式しか持っておらず、相続人(1人)である藤島ジュリー景子さんへ相続したものとしましょう。

これら2回の相続のプロセスを仮定し、遡って逆算しますと、ジャニーズ事務所株式の100%評価額が約1,400億円であったのではないかと推測されます。この金額であれば、ジャニー喜多川氏からの遺贈で約470億円、メリー喜多川氏からの相続で約390億円、相続税の合計が860億円となるからです。

そうなると、1株あたりの評価額は、100%株式の1,400億円を2万株で割ることで、@700万円と推測できそうです。しかし、これは文春オンラインの税理士が計算した1株@200万円とは大きく異なります。

逆に、相続税額が間違っていたものと考え、1株あたり@200万円を正しいものと仮定しますと、相続税は250億円くらいではないでしょうか。

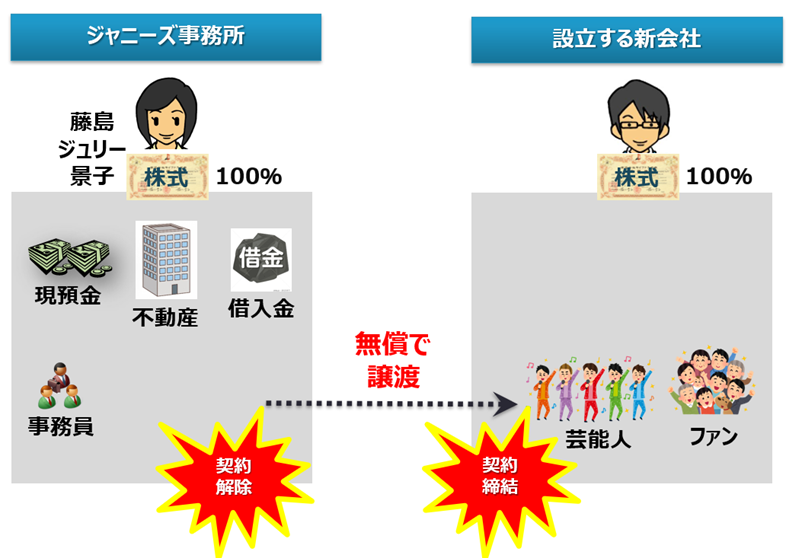

スマイルアップへの商号変更と芸能事務所事業の分離

ジャニーズ事務所は、事業承継税制の適用を続け、藤島ジュリー景子さんの納税猶予を続けるために、藤島ジュリー景子さんは、100%株式の保有を継続するとともに、代表取締役の地位にとどまることとなりました。

この対応について、事業承継税制を優先すべきだとは言うものの、所属するタレントを広告に用いるスポンサー企業の間では、人権尊重の視点やガバナンスが不十分だとして批判が相次ぎました。CM放映の中止などタレント起用を見直す動きが広がりました。また、民放各社から「被害者の補償という業務と、芸能人のマネジメント業務を分離すべきだ」と厳しい要求が来ていました。

そこで、ジャニーズ事務所は、大きな組織再編を行うこととなりました。これは、新会社を設立して、芸能事務所としての所属タレントのマネジメント業務を移してしまうことです。

現在のジャニーズ事務所には、100%株主かつ代表取締役である藤島ジュリー景子さんが残ることとし、商号を「スマイルアップ」へ変更するとともに、、ジャニー喜多川氏による性加害の被害者への補償に専念することになります。芸能事務所としての事業は無くなってしまいます。

一方で、新会社では、新たな株主が出資して、東山紀之さんなどが経営を行うことになります。藤島ジュリー景子さんは関与しません。新会社の社名はファンからの公募で決めることとなりました。

新会社へ承継される資産

今回の組織再編によって、ジャニーズ事務所のほとんどの事業とその経営資源が新会社へ引き継がれます。

具体的には、芸能事務所としての営業力、タレントの管理能力、人気ある男性アイドル、歌や踊りといった知的資産、ファンとの顧客関係です。これらは、事業承継ガイドラインにおいて、「知的資産」と呼ばれるもので、経営資源の中で最も重要なものです。

しかし、今回の知的資産の引継ぎは、無償で行われることとなるでしょう。税法上の課税価格の評価を行う必要がないからです。

不動産、金融資産や借入金などをジャニーズ事務所に残し、タレントとファンだけを他社に引き継ぐのです。つまり、事業承継税制の適用を受けている会社はそのままにして、そこから、人材と顧客という知的資産を分離させるのです。

この点、通常のM&Aであれば、価値ある経営資源を他社へ譲渡する場合、有償での株式譲渡、または有償での事業譲渡が選択されます。

しかし、今回、有償での株式譲渡を採用することはできません。事業承継税制に係る認定が取消しされてしまうからです。

もう一つの方法、有償での事業譲渡は悩ましいところです。事業譲渡とは、株主が所有する株式ではなく、会社が持っている資産を譲渡する会社法上の手続きです。これは事業承継税制の取消事由に該当していないことから、今回この方法を選択することも可能です。

しかし、ジャニーズ事務所は、人材や顧客を新会社へ移すことに対してお金の支払いを求めないはずです。そうすると、無償での譲渡ということになり、会社法上の手続きを選択するまでもありません。雇用契約など芸能人や従業員との契約、知的財産権に係る契約を解除し、新会社に新たに契約を結ばせればよい話となります。これは事業承継ガイドラインにおける「経営資源の引継ぎ」といいます。

これによって、ジャニーズ事務所に残された不動産、金融資産や借入金は、藤島ジュリー景子さんのものとなります。お嬢様がいらっしゃるので、株式を相続させるとよいでしょう。

芸能事務所ではなくなったジャニーズ事務所の今後

経営資源の引継ぎによって、芸能人やファンがいなくなったとしても、ジャニーズ事務所には、金融資産、不動産などで相当大きな価値が残されているはずです。芸能事務所でなくなったジャニーズ事務所は、藤島ジュリー景子さんの資産管理会社となります。

資産管理会社となってしまうと、事業承継税制の適用を続けるにあたって、いくつか問題が出てきます。

一つは、雇用維持要件です。これは、5年間にわたって雇用する従業員数を8割維持できかった場合、都道府県にその理由を報告ならず、その原因が経営悪化である場合には、認定支援機関による指導助言の必要となります。今後、ジャニーズ事務所は、雇用する従業員数の8割を維持できないと思われますが、そのような場合であっても、報告書の提出と経営指導を受けるだけであれば、容易に対応することができます。

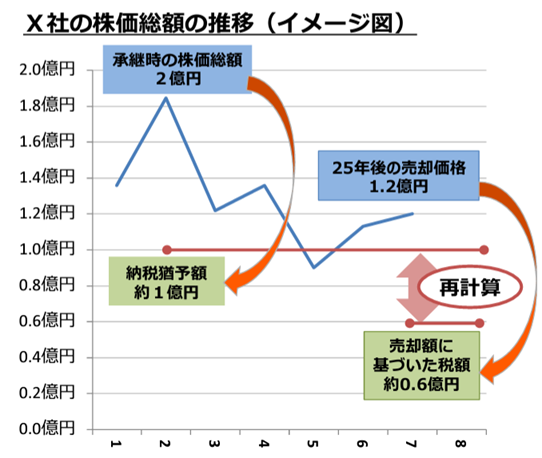

もう一つは廃業です。被害者の補償のために多額のお金を支払うこととなった場合、最終的に廃業することになるかもしれません。廃業すると事業承継税制に係る認定が取り消されてしまい、多額の相続税を納付することになるため、問題となります。この場合、廃業時に低くなった株式評価額をもとに相続税額が再計算され、事業承継したときの相続税額との差額が減免されるのです。例えば、廃業時の株式評価額がゼロ円まで低下していたとすれば、相続税額はゼロとなり、860億円とも噂される相続税額を支払う必要がなくなるということです。

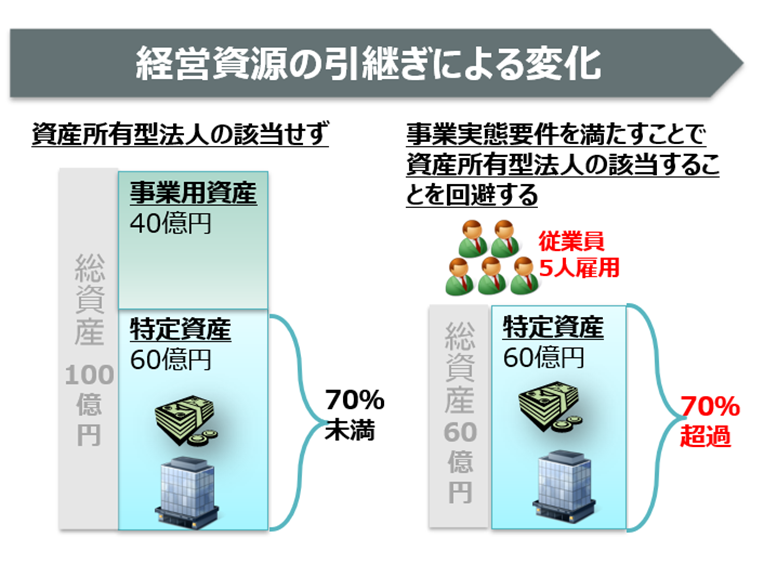

最後に、資産保有型会社や資産運用型会社に該当してしまうことです。ジャニーズ事務所の持つ資産のほとんどが金融資産や賃貸用不動産となり、それらが総資産の7割を超えて事業の実態がなくなると、資産保有型会社または資産運用型会社に該当することになり、事業承継税制に係る認定が取り消しされることが問題となります。

| 特定資産とは? 金融商品取引法の有価証券及びみなし有価証券であって、特別子会社(資産保有型子会社又は、資産運用型子会社以外の会社に限る。)の株式又は持分以外のもの投資用不動産(一部が事業用で、一部が投資用の場合は、投資用の部分のみ。)ゴルフ会員権絵画、彫刻、工芸品などの動産、貴金属及び宝石現金、預貯金その他資産(受贈者・相続人やその関係者に対する金銭債権を含む。) |

この点、事業承継税制によれば、貸借対照表の資産のほとんどを金融資産や賃貸用不動産が占めている場合であっても、事業実態要件を満たしていれば、納税猶予を継続することができます。

| 【事業実態要件】 贈与日まで3年以上継続して、商品販売その他の業務で、租税特別措置法施行規則第23条の9第5項に規定する業務を行っていること。贈与時において、常時使用従業員数が5人以上いること。贈与時において常時使用従業員が勤務している事業所、店舗、工場その他を所有又は賃貸していること。 |

事業実態要件とは、常時使用従業員を5人以上雇って事業所で働かせ、3年以上、商品販売、資産貸付又はサービス提供といった事業を営んでいることです。ここでの事業は、個人資産の管理を目的とするものでも構いません。従業員を雇入れ、自ら経営管理を行えばよいのです。

今回、ジャニーズ事務所は、経営資源の引継ぎによって、金融資産や賃貸用不動産だけで総資産の7割を超えてしまう可能性があります。従業員も大幅に減ってしまうことになるでしょう。それでも、ジャニーズ事務所は、フルタイムで働く従業員数の雇用を5人以上維持することができれば、事業承継税制の適用を続けることができるのです。つまり、藤島ジュリー景子さんが相続税を支払うことはないのです。