03-4570-0810

受付10:00-17:00(土日祝日除く)

法人契約の生命保険を活用したい!退職金の財源と税務上の取扱い

目次

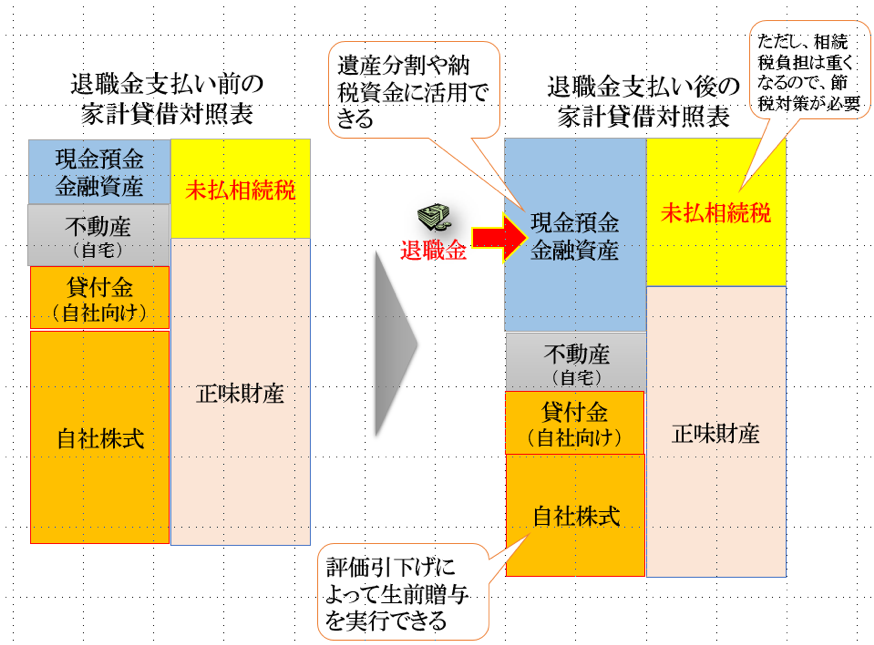

退職金を支払ったとき個人財産はこうなる!

役員退職金を支払った結果として、オーナー経営者の家計貸借対照表は以下のように変化します。

すなわち、法人が受け取る生命保険の解約返戻金を財源として、個人へ役員退職金を支払いますと、個人財産に占める現金預金・金融資産の割合が高まることになります。

また、退職金を費用計上した事業年度の翌年には自社株式の評価額が下落し、自社株式の生前贈与を行うのに絶好の好機となるでしょう。

しかし、退職金を受け取った個人財産は全体としては増加し、相続税負担が重くなるため、別途相続税対策の実行が必要となります。

また、自社に対する貸付金についても相続財産に含まれ、額面100%という割高な相続税評価となってしまいますから、生前対策の段階で借入金の返済を行っておくべきでしょう。

【役員退職金支払いの効果】

オーナー経営者にとって役員退職金は老後の生活費として使えるのはもちろん、相続対策や事業承継対策等あらゆることに活用することができます。

また、それまで会社に時間もお金も捧げてきた経営者の長年の苦労に報いる最後で最大の対価と言えます。オーナー経営者自身に報いるためにも、会社の事業承継を円滑に進めて後継者を助けるためにも、生命保険で退職金の原資を作っておくべきでしょう。

退職金の財源はどのように確保するか?

企業経営の後継者が決まり、経営の引き継ぎも順調に進み、経営者が退任するとした場合、それまでの功績を讃えて、退職金を受け取ることは当然です。また、オーナー経営者は個人の財産を事業に投下してきたわけですから、退任の際にはそれを回収するのが当然でしょう。

ただし、退職金を受け取るオーナー経営者には所得税が課されますから、税引き後手取り額の計算をしておかなければなりません。法人から回収した資金は、本人や家族の老後の生活資金、相続税の納税資金となります。

これに対して、法人にとって見れば、役員退職金の支払いによって資金が流出しますので、役員退職金を支払った後の法人の財務や税務への影響を考慮しなければなりません。また、退職金の財源の確保が問題となります。

小規模企業共済はどうか?

法人が退職金の財源を蓄える方法として中小企業基盤整備機構が運営している小規模企業共済制度があります。しかし、小規模企業共済制度の加入資格は零細企業に限定されているため、必ずしも加入できるわけではありません。

【小規模企業共済制度の加入資格】

◯建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社の役員

◯商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社の役員

◯事業に従事する組合員の数が20人以下の企業組合の役員や常時使用する従業員の数が20人以下の協業組合の役員

◯常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

◯常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

◯上記1、2に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

◯建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社の役員

◯商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社の役員

◯事業に従事する組合員の数が20人以下の企業組合の役員や常時使用する従業員の数が20人以下の協業組合の役員

◯常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

◯常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

◯上記1、2に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

また、企業型の確定拠出年金を活用する方法もありますが、役員に高額な退職金を支払おうとする場合には金額的に不十分です。また、確定拠出年金は資金の外部積立てですので、会社の資金繰りが苦しいときに一時的に積立金を取り崩すような臨機応変な対応は行ってくれません。

法人契約の生命保険は役員報酬を退職金に振り返る効果あり

そこで、活用すべきものが生命保険なのです。生命保険であれば、退職金の財源として十分な金額を確保することが可能です。

また、会社の資金繰りが苦しい際には、一部の契約を解約して会社にお金を戻すことができます。さらに、生命保険であれば、病気やケガをした際の保障も付いているため、福利厚生としても役立ちます。

つまり、生命保険の死亡保険金は、オーナー経営者の死亡時の事業保障とともに、生存保障にも役立ちます。そして、何よりも重要なのは、解約返戻金を蓄えることによって、オーナー経営者の退職金の財源確保に活用することができることでしょう。

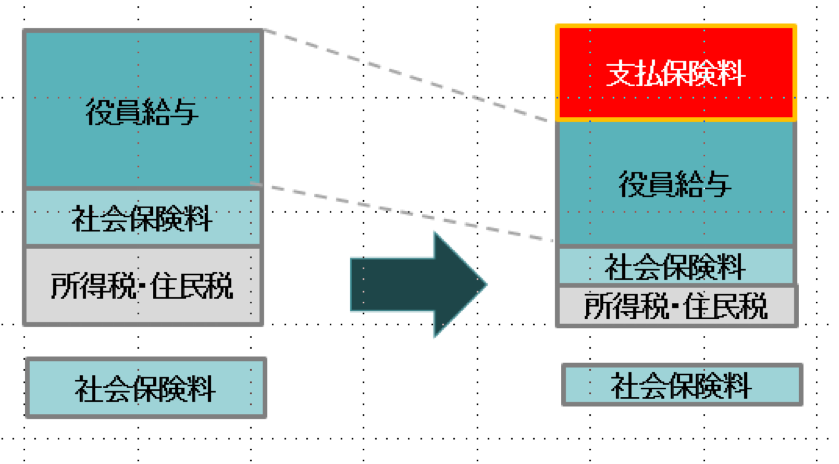

もちろん、法人契約の生命保険の保険料を新たに捻出することが難しい場合もあるでしょう。その場合には役員給与を見直し、引き下げた分を退職金準備に回し、生命保険に加入するという方法があります。すなわち、役員給与には高い税率の所得税が課されているはずですので、それを引下げて将来の退職金に回すということです。

役員給与の引下げ額にもよりますが、経営者個人の所得税と住民税の負担が軽減するうえに、会社・オーナー経営者個人ともに社会保険料負担を軽減することもできます。

つまり、税率の高い給与所得を税率の低い退職所得へ変換するという方法です。

ただし、やみくもに役員給与を引き下げることは間違っています。次の手順で見直しましよう 。

① 役員退職慰労金規程による必要額を確認

② すでにある程度積み立てている場合は、現時点での積立準備額を確認

③ 退職時期の決定(退職までの年数を確認)

④ 退職金不足分を確認

⑤ 退職金積立額=保険料支払額(役員給与引下げ額)の決定

② すでにある程度積み立てている場合は、現時点での積立準備額を確認

③ 退職時期の決定(退職までの年数を確認)

④ 退職金不足分を確認

⑤ 退職金積立額=保険料支払額(役員給与引下げ額)の決定

役員退職金の準備に当たって特に注意したいのが、役員退職金の損金算入限度額の計算において「最終報酬月額」が考慮されることです。なぜなら、役員給与を引き下げてしまうと最終報酬月額が下がり、役員退職金の損金算入限度額に影響を及ぼすからです。

【定期同額給与を減額して支払保険料に充当】

なお、生命保険は役員だけでなく従業員も被保険者とすることができますので、役員の保障と退職金準備だけでなく、従業員の保障と退職金準備にも役立つのです。

【生命保険の使途】

生命保険の目的と保険商品の選び方

オーナー経営者に万が一の病気や事故があった場合の事業保障のみを目的とするのであれば、10年定期保険など保険料が安くて手厚い保障の商品がよいと言えるでしょう。例えば、ベンチャー企業などで資金繰りに余裕が無い会社であれば、短期の全損定期保険に加入するという選択になります。

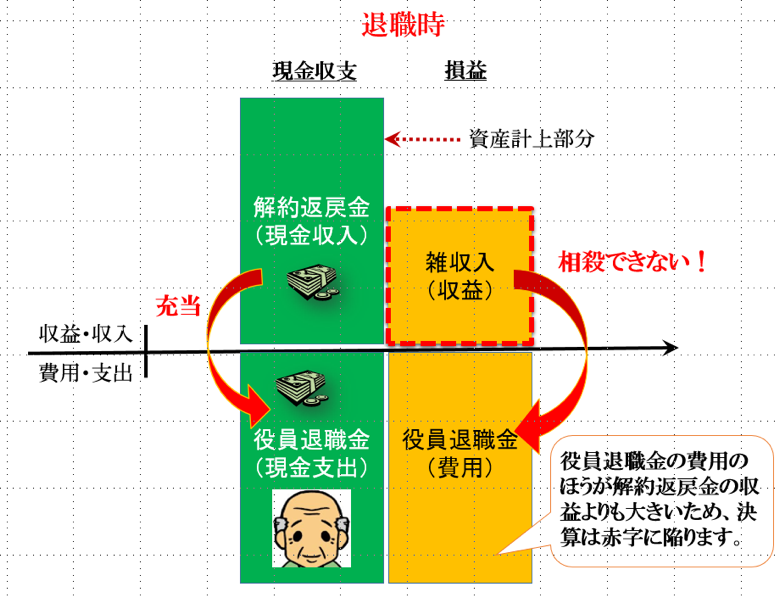

これに対して、事業保障だけでなく退職金の財源確保という目的であれば、退職時期に合わせて保険を解約し、その解約返戻金として受け取った現金を使うことになります。

また、退職金の支払い時に多額の損金が発生しますから、それを相殺できる益金の計上、すなわち、解約返戻金の益金算入が必要となります。退職時の解約返戻金が益金算入されるということは、支払った保険料が過年度に損金算入されていなければなりません。

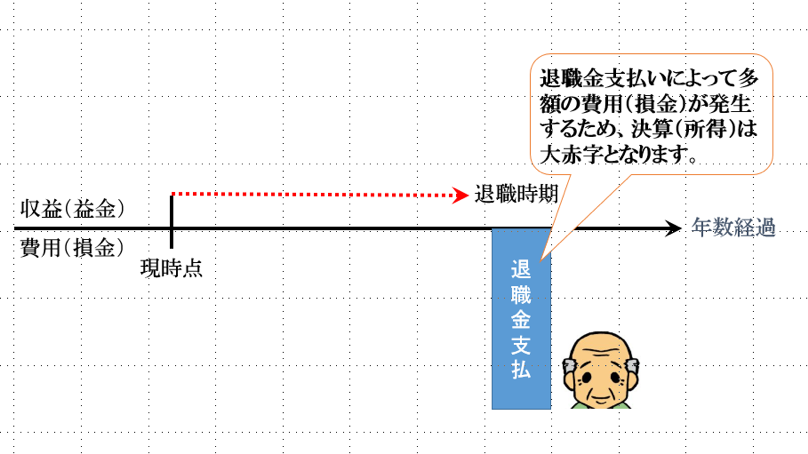

【退職金の支払いが決算(所得)に与える影響】

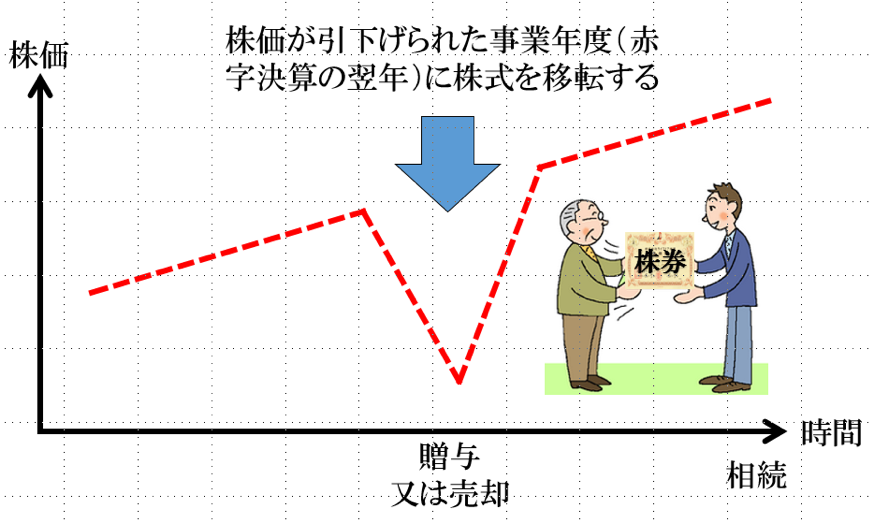

退職金支払いと株価引下げ

解約返戻金の全額を財源として退職金を支給しますと、法人の期間損益が大赤字となります。この結果、純利益がマイナスとなるとともに、純資産が大きく減少しますから、法人の株価が大きく下落します。

これは相続対策の観点からすれば、株式承継の絶好のタイミングとも言えるでしょう。低い株価で後継者へ株式を贈与することによって、後継者の税負担を抑えることができます。

赤字決算については、法人に融資する銀行に事前に連絡しておかなければ問題となりますが、事業承継の重要性については銀行も認識しているはずですので、丁寧に説明すれば理解してくれるでしょう。

【退職金支払いと株価の下落】

以上のように、オーナー経営者へ役員退職金を支払うことは、利益の圧縮と純資産の圧縮をもたらし、自社株式の相続税評価を引き下げます。

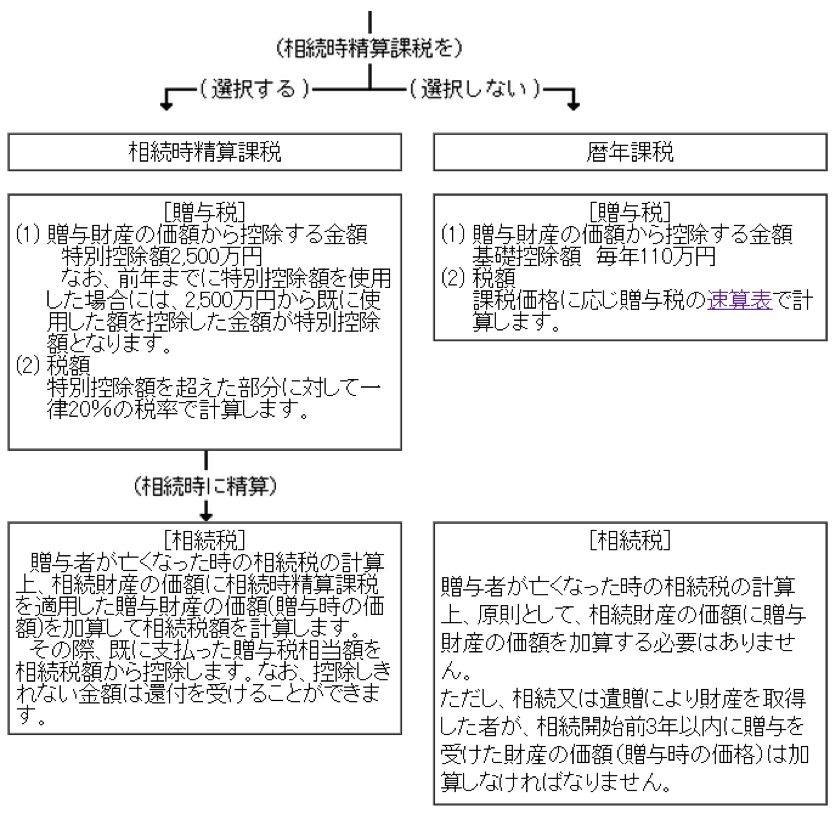

株価が引下げられたタイミングで、自社株式の生前贈与を行います。この際、一気に全部の株式を贈与しようとするならば、相続時精算課税制度を使うことも効果的でしょう。

【相続時精算課税制度のあらまし】

財産の贈与を受けた人は、次の場合に、財産の贈与をした人ごとに相続時精算課税を選択することができます。

財産の贈与を受けた人は、次の場合に、財産の贈与をした人ごとに相続時精算課税を選択することができます。

相続時精算課税を選択できる場合(年齢は贈与の年の1月1日現在のもの)

■贈与者 → 60歳以上の親

■受贈者 → 20歳以上の子又は孫

■贈与者 → 60歳以上の親

■受贈者 → 20歳以上の子又は孫

資産計上した保険料は解約しても利益にならない!

赤字を回避しようとする場合であれば、基本的に、事業からの利益で賄うことです。すなわち、最終損益が赤字にならないよう、本業からの経常利益を大幅な黒字にしておくことです。十分な利益を本業から稼いでおく必要があります。

もう一つは、退職金を半分にするということです。すなわち、最終損益が赤字にならないよう、費用の発生を抑えるということです。退職金を解約返戻金の半分程度に抑える必要があります。

その結果、過年度に資産計上しておいた保険料が現金化されることになり、法人に余剰資金が発生します。法人はその資金の使途を考えなければなりません。

退職金を支払う法人の税務

まずは、支払う側の法人における損金算入限度額を確認しましょう。過大な退職金は主としてオーナー経営者に対する役員退職金について問題となることあります。

また、退職金の支払い時点において多額の損金が計上されますから、それを相殺できる十分な利益(益金)がなければ大赤字になってしまいます。

したがって、益金となる生命保険の解約返戻金の金額を設定するためには、先に退職金の金額を見積もっておかなければなりません。生命保険の契約時には、財源確保と同時に決算対策の計画が重要となるのです。

この点、法人税法によれば、役員の業務に従事した期間、その退職の事情、その法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する退職給与の支給の状況等に照らし、その退職した役員に対する退職給与として相当であると認められる金額まで損金算入できると規定しています。

しかし、「退職給与として相当であると認められる金額」の計算方式が明らかではありません。この点については、過去の裁判例に基づく実務慣行では「功績倍率」による計算方式が採用されています。

法人税法施行令(過大な役員給与の額)

第70条 法第34条第2項(役員給与の損金不算入)に規定する政令で定める金額は、次に掲げる金額の合計額とする。

一 (省略)

二 内国法人が各事業年度においてその退職した役員に対して支給した退職給与の額が、当該役員のその内国法人の業務に従事した期間、その退職の事情、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する退職給与の支給の状況等に照らし、その退職した役員に対する退職給与として相当であると認められる金額を超える場合におけるその超える部分の金額

三 使用人兼務役員の使用人としての職務に対する賞与で、他の使用人に対する賞与の支給時期と異なる時期に支給したものの額

第70条 法第34条第2項(役員給与の損金不算入)に規定する政令で定める金額は、次に掲げる金額の合計額とする。

一 (省略)

二 内国法人が各事業年度においてその退職した役員に対して支給した退職給与の額が、当該役員のその内国法人の業務に従事した期間、その退職の事情、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する退職給与の支給の状況等に照らし、その退職した役員に対する退職給与として相当であると認められる金額を超える場合におけるその超える部分の金額

三 使用人兼務役員の使用人としての職務に対する賞与で、他の使用人に対する賞与の支給時期と異なる時期に支給したものの額

法人税法基本通達(役員に対する退職給与の損金算入の時期)

9-2-28 退職した役員に対する退職給与の額の損金算入の時期は、株主総会の決議等によりその額が具体的に確定した日の属する事業年度とする。ただし、法人がその退職給与の額を支払った日の属する事業年度においてその支払った額につき損金経理をした場合には、これを認める。

(退職年金の損金算入の時期)

9-2-29 法人が退職した役員又は使用人に対して支給する退職年金は、当該年金を支給すべき時の損金の額に算入すべきものであるから、当該退職した役員又は使用人に係る年金の総額を計算して未払金等に計上した場合においても、退職の際に退職給与引当金勘定の金額を取り崩しているといないとにかかわらず、当該未払金等に相当する金額を損金の額に算入することはできないことに留意する。

(使用人兼務役員に支給した退職給与)

9-2-30 法人が退職した使用人兼務役員に対して支給すべき退職給与を役員分と使用人分とに区分して支給した場合においても、法第34条第2項《役員給与の損金不算入》の規定の適用については、その合計額によりその支給額が不相当に高額であるかどうかを判定する。

(役員の分掌変更等の場合の退職給与)

9-2-32 法人が役員の分掌変更又は改選による再任等に際しその役員に対し退職給与として支給した給与については、その支給が、例えば次に掲げるような事実があったことによるものであるなど、その分掌変更等によりその役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められることによるものである場合には、これを退職給与として取り扱うことができる。

(1) 常勤役員が非常勤役員(常時勤務していないものであっても代表権を有する者及び代表権は有しないが実質的にその法人の経営上主要な地位を占めていると認められる者を除く。)になったこと。

(2) 取締役が監査役(監査役でありながら実質的にその法人の経営上主要な地位を占めていると認められる者及びその法人の株主等で令第71条第1項第5号《使用人兼務役員とされない役員》に掲げる要件の全てを満たしている者を除く。)になったこと。

(3) 分掌変更等の後におけるその役員(その分掌変更等の後においてもその法人の経営上主要な地位を占めていると認められる者を除く。)の給与が激減(おおむね50%以上の減少)したこと。

(注) 本文の「退職給与として支給した給与」には、原則として、法人が未払金等に計上した場合の当該未払金等の額は含まれない。

9-2-28 退職した役員に対する退職給与の額の損金算入の時期は、株主総会の決議等によりその額が具体的に確定した日の属する事業年度とする。ただし、法人がその退職給与の額を支払った日の属する事業年度においてその支払った額につき損金経理をした場合には、これを認める。

(退職年金の損金算入の時期)

9-2-29 法人が退職した役員又は使用人に対して支給する退職年金は、当該年金を支給すべき時の損金の額に算入すべきものであるから、当該退職した役員又は使用人に係る年金の総額を計算して未払金等に計上した場合においても、退職の際に退職給与引当金勘定の金額を取り崩しているといないとにかかわらず、当該未払金等に相当する金額を損金の額に算入することはできないことに留意する。

(使用人兼務役員に支給した退職給与)

9-2-30 法人が退職した使用人兼務役員に対して支給すべき退職給与を役員分と使用人分とに区分して支給した場合においても、法第34条第2項《役員給与の損金不算入》の規定の適用については、その合計額によりその支給額が不相当に高額であるかどうかを判定する。

(役員の分掌変更等の場合の退職給与)

9-2-32 法人が役員の分掌変更又は改選による再任等に際しその役員に対し退職給与として支給した給与については、その支給が、例えば次に掲げるような事実があったことによるものであるなど、その分掌変更等によりその役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められることによるものである場合には、これを退職給与として取り扱うことができる。

(1) 常勤役員が非常勤役員(常時勤務していないものであっても代表権を有する者及び代表権は有しないが実質的にその法人の経営上主要な地位を占めていると認められる者を除く。)になったこと。

(2) 取締役が監査役(監査役でありながら実質的にその法人の経営上主要な地位を占めていると認められる者及びその法人の株主等で令第71条第1項第5号《使用人兼務役員とされない役員》に掲げる要件の全てを満たしている者を除く。)になったこと。

(3) 分掌変更等の後におけるその役員(その分掌変更等の後においてもその法人の経営上主要な地位を占めていると認められる者を除く。)の給与が激減(おおむね50%以上の減少)したこと。

(注) 本文の「退職給与として支給した給与」には、原則として、法人が未払金等に計上した場合の当該未払金等の額は含まれない。

功績倍率による計算方式とは、

「最終報酬月額×在任年数×役位別功績倍率」

という計算式によるものです。代表取締役社長であれば、一般的に3.2倍程度が妥当でしょう。

たとえば,社長の最終報酬月額を200万円とし,在任年数30年,功績倍率を3.2倍とすれば,「200万円×30年×3.2=1億9,200万円」ということになります。

税務調査で問題となる場合、税務署側では退職した経営者の(1)最終月額報酬、(2)勤続年数、(3)功績倍率の3つのいずれかが過大かどうかの判定を行います。

役員退職金の支給額については、過去の判例を調べますと、納税者と税務署で争っている事例が多くみられます。この点、ほとんどの裁判は納税者が負けていますが、判例の結果からどれ程度であれば大丈夫か、税務署側の考え方を読み取ることができます。

税務署側の判定する計算式において(1)最終月額報酬と(2)勤続年数は変えようがありません。したがって、(3)功績倍率が税務署側の論点となります。

功績倍率は、一般的には、代表取締役の場合は3倍くらいが妥当と言われていますが、実際の判例を見ますと、かなりばらつきがあります。たとえば、昭和62年4月16日長野地裁では2.2倍とされましたが、平成20年12月1月大分地裁では3.5倍でした。国税不服審判所の平成8年9月30日裁決例では、3.9倍とされました。

国側が認定した倍率にばらつきがあるのは、納税者の会社と同業種で同規模の会社の退職金のデータを集めて、その都度計算しているからです(しかし、多数のビッグデータを集めているわけではなく、わずか2~5社程度の平均値です。)。これらの実績を考慮しますと、功績倍率は3倍~3.5倍に設定しておくべきだと思われます(特に理由はありませんが、3.2倍とするケースが多いでしょう。)。

退職金を受け取る個人の税務

次に、受け取る側の個人における退職所得の計算を確認しましょう。

これまで毎年払ってきた給与所得と比べ、退職所得にかかる税金はずっと優遇されています。長年の勤務に対する慰労と退職後の新たな生活に対する保障という2つの目的から、国税庁は退職所得について配慮をしているからです。

退職所得は次のように計算します。

(収入金額(源泉徴収前)-退職所得控除額)×1/2=退職所得の金額

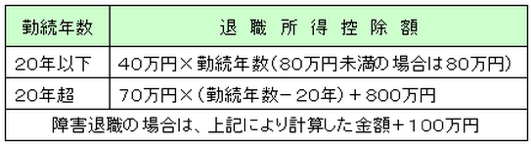

この計算式の中に出てくる退職所得控除額は、次のように計算します。ただし、障害者になったことが直接の原因で退職した場合の退職所得控除額は、上記の方法により計算した額に、100万円を加えた金額となります。

たとえば、勤続年数が10年2ヶ月の人の場合、勤続年数は11年になりますので(端数の2ヶ月は1年に切上げ)、退職所得控除額は以下の通りとなります。

40万円×勤続年数 = 40万円×11年 = 440万円

また、勤続年数30年の人の場合、退職所得控除額は以下の通りとなります。

800万円+70万円×(勤続年数30年-20年) = 800万円+70万円×10年 =1,500万円

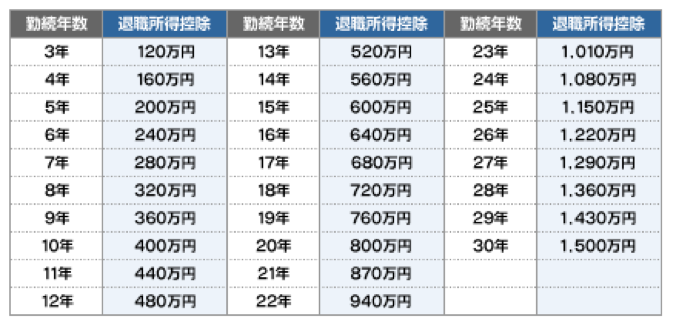

退職所得控除額の早見表を見ますと、勤続年数が長ければ長いほど、控除額が増えているのがよくわかります。つまり、長く勤続するほど、所得税が安くなるということです。

【退職所得控除額の早見表】

たとえば、勤続年数25年間で、役員退職金を2億円支払う場合、退職所得控除額1,150万円が差し引かれた上で2分の1課税となります。

したがって、課税所得は9,425万円まで下がります。それに分離課税で税率が乗じられた結果、納税額は3,761万円となります。2億円の退職金に対する所得税が3,761万円ですから、手取り額は1億6,239万円で実効税率はわずか19%です。

退職所得のメリットは、このように(1)みなし経費としての退職所得控除があること、(2)2分の1課税であること、(3)どれだけ給与所得が多くても分離課税で計算されること、この3つです。2分の1課税によって、課税所得が激減します。

また、富裕層を呼ばれるオーナー経営者であれば、個人で不動産経営を行っているケースが多いですが、退職所得が分離課税とされていることによって、不動産所得や給与所得と合算される総合所得に対する高い税率(超過累進税率)の適用を回避することができますので、大きなメリットを享受することができます。

これらのメリットがあるために、富裕層のオーナー経営者に多額の退職金を支払っても所得税は比較的少なくなるのです。

オーナー経営者が自ら個人契約で生命保険に加入し、退職金の準備を行うとすれば、法人から支給される給与を原資にして保険料を支払わなくてはなりませんが、それには所得税等の税負担(最高税率55%)が重くのしかかります。

そこで、オーナー経営者へ支給する給与の一部を保険料に回し、法人契約の生命保険に加入しておくのです。そうすれば、法人からの退職金は退職所得となり、2分の1課税の軽い税負担で済みます。

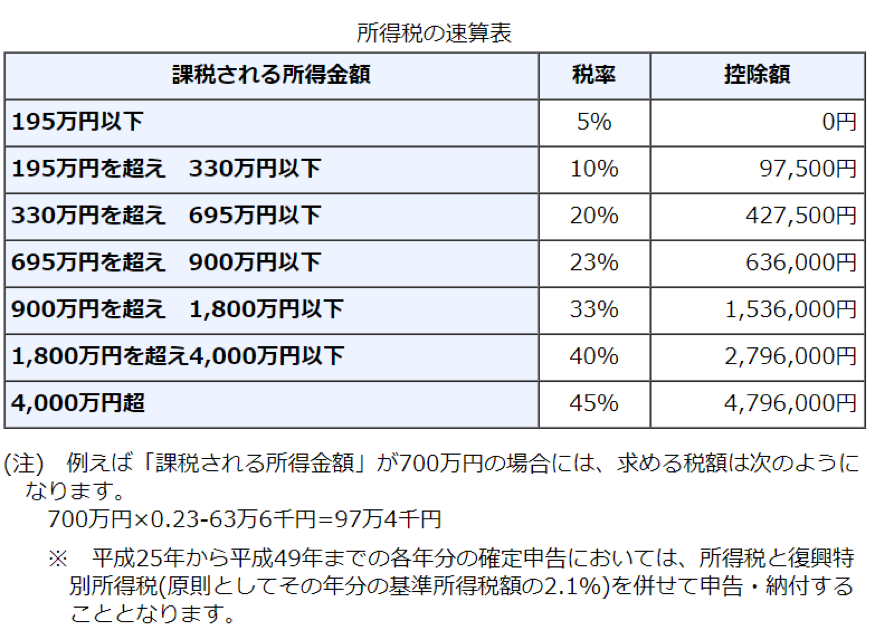

【所得税の速算表】

所得税37,616,500円=課税所得94,250,000円×税率45%-控除額4,796,000円

ただし、役員の勤続年数が5年以下である人が支払いを受ける退職金のうち、その役員の勤続年数に対応する退職金として支払いを受ける人については、退職金の額から退職所得控除額を差し引いた額が退職所得の金額になります(上記計算式の2分の1課税の適用はありません。)。

それゆえ、グループ内の会社を短期間で転々として何度も退職金をもらおうという手法は封じられることになります。

なお、「退職所得の受給に関する申告書」を提出している人については、退職金の支払者が所得税額を計算し、その支払いの際、所得税額が源泉徴収されるため、原則として確定申告は必要ありません。

「退職所得の受給に関する申告書」の提出がなかった人については、退職手当等の支払金額の20%が源泉徴収されますが、退職所得の受給者本人が確定申告を行うことにより所得税額の精算をします。ちなみに、退職所得には、地方税10%(道府県民税4%、市民税6%)が課され、こちらも同様に源泉徴収されます。

【源泉徴収票】