03-4570-0810

受付10:00-17:00(土日祝日除く)

社長の相続には遺産分割と納税資金が問題に!法人契約の生命保険で解決!

目次

法人契約の生命保険と個人財産の関係はこうなっている!

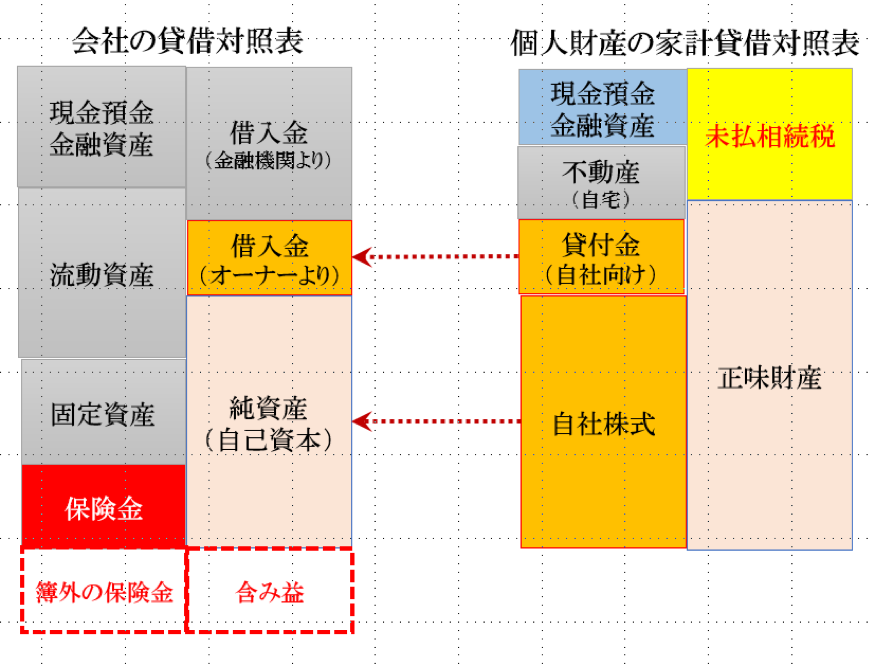

企業オーナーは法人と家計が一体化している!

オーナー経営者が保有する個人財産は、その中に占める自社株式又は事業用資産の割合が高いという特徴があります。

典型的なオーナー経営者の個人財産を家計貸借対照表によってイメージすれば以下の通りとなるでしょう。大きな自社株式と役員借入金を通じて、会社の貸借対照表と個人の貸借対照表は、経済的に一体化しているのです。

【オーナー経営者の家計貸借対照表】

家計貸借対照表の自社株式と自社向け貸付金は、後継者に引き継がれるべき財産ですが、後継者に集中することによって、後継者以外の相続人の遺留分を侵害するおそれがあるため問題となります。

企業オーナーの相続税の納税資金は?

また、家計貸借対照表の未払相続税が【現金預金+金融資産】の合計額を上回っている場合は、相続税の納税資金の不足分をどのように補うか問題となります。

このような状況を改善するためには、個人財産の構成を見直して、オーナー経営者の金融資産を生前に増やしていき、相続発生時の遺産分割がし易く、また、納税資金が確保されている状態にしておく必要があるのです。

そこで、オーナー経営者個人の金融資産を増やすために、相続発生前において、オーナー経営者に対して役員退職金(「勇退退職金」と呼ばれます。)を支払います。

それによって、オーナー経営者の保有する現金預金や金融資産の割合が高まることになり、遺産分割や納税資金に問題のない財産構成を作ることができます。

また、法人の財務に対する以下の効果によって、役員退職金の支払いが自社株式の相続税評価を引き下げることになり、自社株式の贈与が行い易くなります。

後継者ではない相続人からの株式の買取り

オーナー系企業の事業承継の際には、発行された株式をいかにして後継者へ集中させるかが問題となります。

その際の解決策としては、後継者が後継者以外の相続人(非後継者)へ分散した自社株式や事業用資産を買取ることが考えられます。後継者が十分な株式買取り資金を持っているならば、この方法が最適でしょう。

しかし、実務上のほとんどのケースでは、後継者は十分な資金を持っていません。

そこで、自社が、後継者以外の相続人へ分散した自社株式や事業用資産を買い取る方法が採られます。すなわち、遺産分割協議の結果、被相続人が保有していた自社株式を後継者に集中させることができなかった場合、後継者以外の相続人からの自社株式の買取りによって、株式の分散を解決することになります。

これによって、後継者に議決権を集中できるとともに、株式を売却した株主はその譲渡代金を相続税の納税資金に充てることができます。

しかし、後継者ではない株主とは言っても、売却するかどうかは株主個人が決めることですので、会社の申し出に対して拒否することも可能です。

定款による相続人に対する株式売渡請求

そこで、非後継者の意思決定に左右されないようにするため、定款に売渡請求権を規定しておくのです。すなわち、相続や合併等により株式を取得した者に対し、会社がその株式の売渡を請求することができる」という規定を設けておくことで、相続人から自社株式を強制的に買い取ることができるようになります。

ただし、定款変更には、株主総会の特別決議(議決権の3分の2以上の賛成)が必要で、売渡請求を行う場合も、その都度、株主総会の特別決議が必要です。

【非後継者からの自社株式買取り】

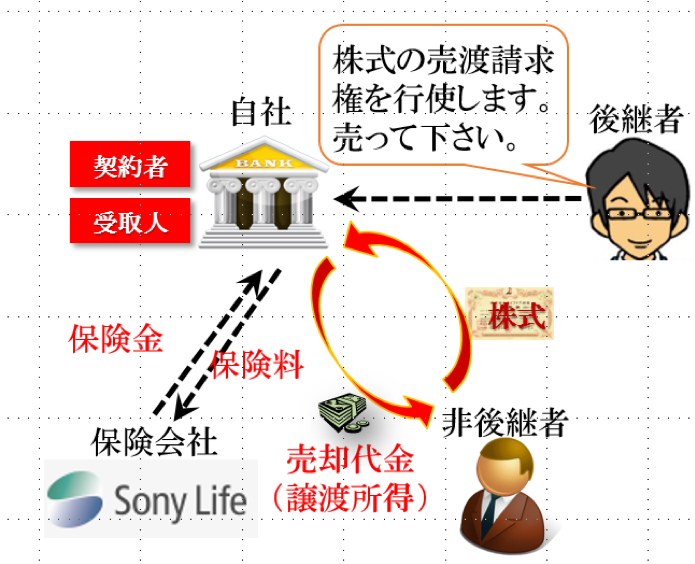

自社株式買取りの財源とするための生命保険

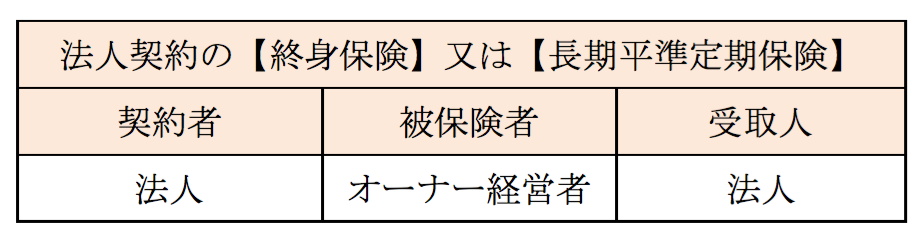

このような場合、自社は非後継者から自社株式を買い取るための財源を確保するために、法人契約の生命保険に加入しておくのです。

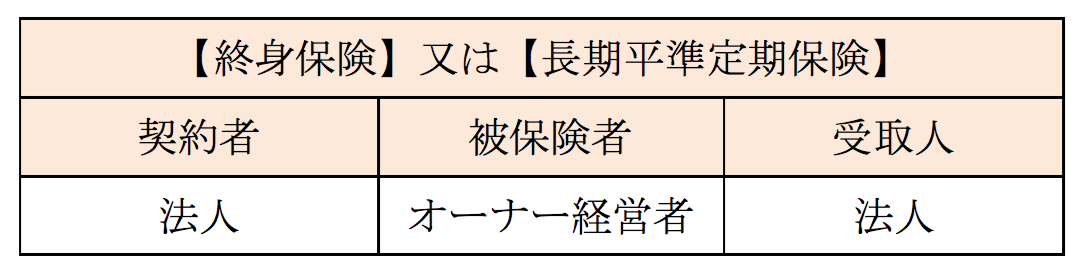

たとえば、以下のような終身保険を契約します。終身保険は保険料を資産計上しているため、死亡保険金への課税はありません。長期平準定期保険の場合、死亡保険金のほとんどが益金算入される可能性があるため、法人税負担が伴うことになります。

この場合、非後継者からの自社株式の買取りは、相続人に対して譲渡所得(20%)として所得税が課されますから(みなし配当課税の特例)、税負担は軽くなります。

また、取得費加算の特例が使えますから、所得税は大幅に減額されることになります。

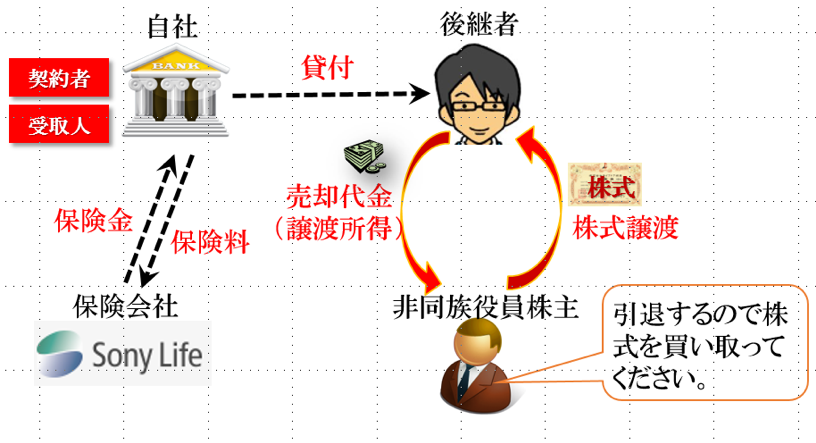

しかし、相続発生時以外のタイミングで自社株式を買い取らなければならないケースが問題となります。例えば、非同族役員株主などから、「そろそろ引退するので、株式を買い取って欲しい。」と要求されることがあります。創業者であるオーナー経営者の古い友人で共に会社設立を行った役員などです。

同族株主以外の株主が保有する自社株式の買取りには、相続人に対して適用される2つの特例を使うことができないため、株主に対する税負担が重くなります。また、特定の株主から自社株式を買取る場合には、他の株主の売主追加請求権を行使される可能性があり、予想外の追加買取りが発生する虞もあります。

それゆえ、相続発生時以外のタイミングでの自社株式買取りには困難が伴います。そのような場合、買取り資金を後継者個人に貸付け、後継者個人が買い取るようにするしかないでしょう。

【同族株主ではない役員(株主)からの株式買取り】

後継者ではない相続人からの事業用資産の買取り

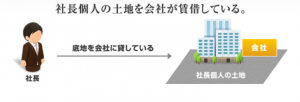

自社の社屋が建っている土地をオーナー経営者が個人で所有している場合があります。個人の土地を法人が賃借しているケースです。

この場合、オーナー経営者に相続が発生した場合、会社に貸している土地は相続財産となり、遺産分割協議の対象になります。

本来なら後継者である相続人が相続すればいいのですが、後継者は経営権を確保するために自社株式も相続しなければならず、事業用不動産まで後継者が相続すると遺産が一人に過度に集中し、他の相続人の遺留分を侵害してしまう虞があります。

また、後継者ではない相続人からすると、会社の底地を相続することになっても、不動産活用の方法が無いために利用価値を感じず、遺産分割に不満を持つ可能性もあります。

そこで、法人は相続人から底地を買い取ってしまうのです。そうすれば、後継者ではない相続人は活用できない不動産が現金に転化され、遺産分割にも納得できる可能性があります。その際、事業用資産の買取りのための財源を確保するために、法人契約の生命保険に加入しておくのです。

たとえば、以下のような終身保険を契約します。終身保険は保険料を資産計上しているため、死亡保険金への課税はありません。長期平準定期保険の場合、死亡保険金のほとんどが益金算入される可能性があるため、法人税負担が伴うことになります。

この場合、相続人の譲渡所得には、取得費加算の特例が使えますから、譲渡した土地に係る相続税額が、譲渡所得から控除され、所得税負担が大幅に減額されることになります。

遺産分割問題を解決するための生命保険

企業オーナーが早い段階から生前対策を行うケースを考えてみます。自社のオーナー経営者であった父親は長男を後継者として指名し、長男はすでに代表取締役に就任しています。

また、専業主婦であった母親は自宅に住み続けるしかありません。そこで、父親は生前に遺言書を遺しました。その内容は、「長男に自社株式を全て相続させる。妻に自宅を相続させる。次男に預貯金を相続させる。」というものでした。

しかし、母親と長男が父親から多額の生活費の援助を受けているため、次男としては現預金がいくら遺されるのか不安で仕方がありません。最悪の場合、家族全員が現預金を全て使い切ってしまう可能性もあります。

代償金の財源として生命保険を活用する

遺言での遺産分割では、相続人によって不公平になることがあります。この事例では、次男が現預金を相続するものとされていたため、相続時にいくら遺されているかわからず、場合によっては遺留分を侵害するおそれがありました。

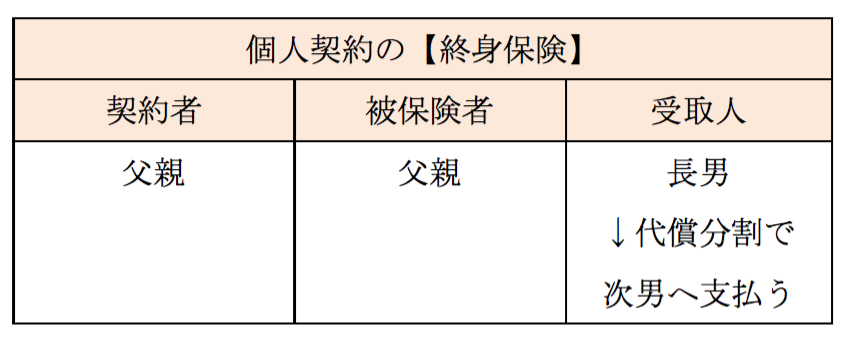

そこで、長男を受取人とする終身保険に加入するとともに、長男が生命保険の死亡保険金を財源として次男へ代償金を交付するという内容に遺言書を変更することにしました。

これによって次男は、決まった金額の代償金(死亡保険金と同額)を確実に受け取ることができるようになり、遺産分割争いが生じることを回避することができました。

【代償金で遺産を確保】