0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

相続人は誰?相続人になれる人を徹底解説!

目次

はじめに

人が亡くなると、亡くなった人が持っていた財産を、特定の人が承継することになります。これを相続といいます。ここで、亡くなった人のことを被相続人、承継する人のことを相続人といいます。今回は、誰が相続人になるのか、、その相続人はどれだけ財産を承継することができるのか、解説いたします。

結婚離婚・実子

結婚は、戸籍法の定めによって、夫婦が使う「姓」を役所に届出ることによって成立します。結婚できる年齢は18歳以上です。

一方、離婚は夫婦の話し合いによって決めます。話し合いがまとまらない場合は、裁判所に決めてもらうことになります。

子どもには、実子と養子があり、実子には嫡出子と非嫡出子があります。

妻が結婚中に妊娠してできた子は、夫の実子だと推定されます。その子を嫡出子といいます。

これに対して、結婚していない男女の間で産まれて子どもは、非嫡出子といいます。この場合、非摘出子は、男性が認知することによって実子となります。

相続人の範囲

相続人になるのは、被相続人と一定の親族関係にあった人たちです。親族というのは、6親等内の血族、配偶者、および3親等内の姻族をいいます。

血族、配偶者、姻族という専門用語が出てきましたので確認しておきますと、血族とは、親子や兄弟姉妹のように血のつながりがある人のことをいいます。養子も血族です。

また、配偶者とは、婚姻の相手方のことです。つまり、旦那さんや奥さんのことです。

そして、姻族とは、配偶者の血族や、血族の配偶者のことをいいます。言い換えると、旦那さんや奥さんの血族の人たち、血縁の人たちの旦那さんや奥さんです。配偶者の一方が死亡した場合は、残された配偶者は、姻族関係を終了させたいと考えるかもしれません。しかし、姻族関係を終了させようとしない限り、亡くなった配偶者の血族の人たちとの姻族の関係が続くことになります。

遺言などによって財産を承継する人が決まっている場合は、その遺言書に名前を書かれた人が財産を承継します。しかし、遺言がない場合は、誰がどのように財産を相続するのか、話し合いで決めることになります。

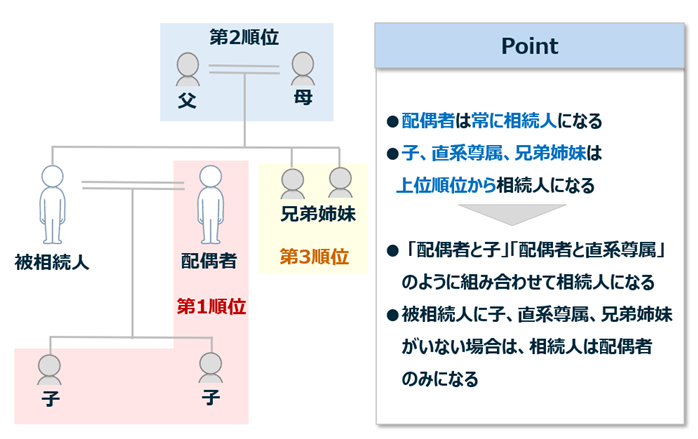

それ以外の場合、民法によって相続人が決まっています。これを法定相続人といいます。法定相続人は、被相続人の子、直系尊属、兄弟姉妹、そして配偶者です。

相続の順位

法定相続人の間では、相続する順位が定められています。

まず、配偶者は常に相続人になります。ただし、戸籍上の婚姻関係がある正式な配偶者に限りますので、内縁関係にある人は相続人となることはできません。

配偶者以外の法定相続人には、順位が定められています。第一順位が子ども、第二順位がお父さん・お母さん、第三順位が兄弟姉妹の順です。

たとえば、被相続人に子がいれば、配偶者と子どもが相続人になります。嫡出子、非摘出子、養子の間には順位はありません。母の胎内にいる胎児も相続人となる。子どもが相続人となるのであれば、お父さん・お母さんや兄弟姉妹がいたとしても、彼らは相続人になりません。被相続人より先にすでに子どもが亡くなっている場合には、被相続人の孫が相続人となります。

被相続人に子がいなければ、配偶者と父さん・お母さんが相続人になるか、配偶者と兄弟姉妹が相続人となります。被相続人より先にすでに兄弟姉妹が亡くなっている場合には、被相続人の甥っ子や姪っ子が相続人となります。

ただし、法定相続人でも、相続欠格となる場合や廃除になる場合には相続することができません。

相続欠格となるのは、被相続人を殺そうとして捕まったり、遺言書を無理やり書かせたり、破棄したりして遺言を妨害した人です。また、廃除となるのは、被相続人を生前に虐待していた人です。

代襲相続人

相続人となるべき人が、被相続人よりも先に死亡していた場合、相続欠格や廃除になる場合において、相続人となるべき人に子がいるときは、その子がかわって相続人になることができます。これを代襲相続といいます。たとえば、第一順位の子や、第三順位の兄弟姉妹がすでに死亡していたような場合です。

子どもの子どもですから、孫が相続人となります。兄弟姉妹の子どもということですから、甥っ子や姪っ子が相続人となります。これらの相続人を「代襲相続人」といいます。

なお、相続人が相続放棄をした場合は、その人は、はじめから相続人ではなかったものとみなされるため、代襲相続は発生しません。

相続の承認と放棄

相続人が受け継ぐ財産は、現預金、土地や建物のような価値がある資産や権利だけでなく、借金などの債務や義務も含まれます。

一般的な相続では、資産のほうが債務よりも大きいことでしょう。この場合、相続人は、資産と債務を無制限に受け継ぐことになります。これを単純承認といいます。

しかし、資産よりも債務のほうが大きいケースもあります。その場合、相続人は、相続することで自分が不利益を被ることになります。

そこで、相続人は、相続そのものを放棄するか、債務に関して限定承認することができます。だ

相続放棄とは、被相続人の資産や債務をいっさい相続しないことです。相続放棄すると、被相続人の借金は承継しなくてもよいことになります。しかし、資産までもいっさい承継することができなくなります。

相続人が相続放棄しようとする場合は、相続開始日から3か月以内に、家庭裁判所で手続きしなければいけません。

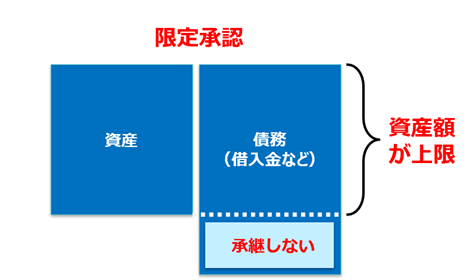

これに対して、限定承認とは、相続によって承継した資産の範囲内で、債務を承継することです。たとえば、被相続人に借金などの債務があるが、その債務の返済の財源となる資産がどれくらいあるかわかならい場合、返済すべき債務の金額を資産の金額を上限とするために、限定承認を選択することができます。

相続人が限定承認しようとする場合は、相続開始日から3か月以内に、家庭裁判所で手続きしなければいけません。

相続人は、相続開始日から3か月以内に、普通に単純承認するか、限定承認するか、相続放棄するか、いずれかを選択しなければなりません。もし3ヶ月以内に限定承認または相続放棄しなければ、単純承認したものとみなされます。

また、相続人が勝手に土地を売却するなど、資産を処分してしまった場合にも単純承認したものとみなされます。