0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

法定調書まで?民事信託の受託者の役割は多い!

目次

受託者は法務・財務・経理の役割を持つ

受託者は信託財産に係る法律行為を行う

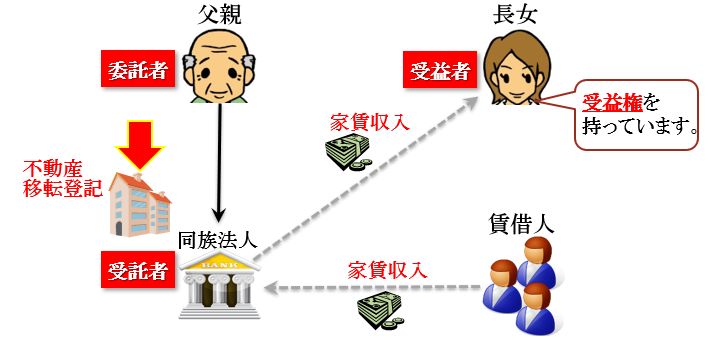

たとえば、父親が自ら設立した法人を受託者として賃貸不動産を信託するケースを考えましょう。受益者は長女です。

この場合、信託財産である賃貸不動産の所有者は受託者である法人となります。したがって、賃貸不動産への入居者と賃貸契約書を締結する場合、賃貸契約書の当事者は法人となり、代表者が契約書に署名・押印することになります。その他、修繕の委託や、マンション管理会社への外注など、すべての契約書は法人の代表者が契約することになります。

受託者は信託財産の財務を管理する

入居者から支払われる家賃は、いったん受託者である法人が受取ります。一時的に預かった後、受益者である長女に引き渡されることになります。同様に、賃貸不動産の所有に伴う固定資産税は、いったん受託者である法人が支払います。一時的に立て替え払いした後、受益者である長女から精算されることになります。結局は、収入から経費を差し引いた残額が受益者に支払われることになるでしょう。

受託者が不動産と株式を管理する

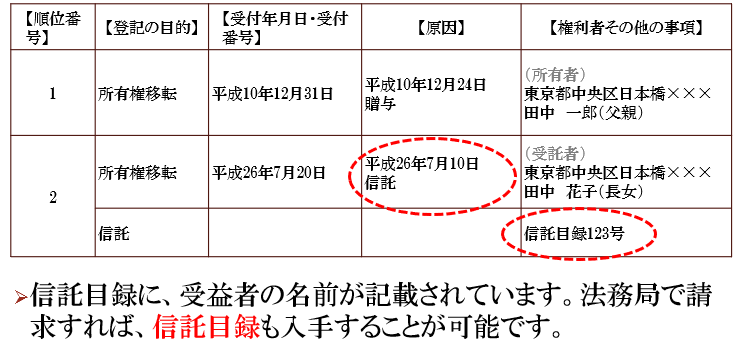

受託者が信託登記を行うことができる財産を預かった場合、登記を行わなければなりません。これは所有権移転登記とは別に「信託財産であること」を登記するということです。したがって、不動産の所有権移転と信託の両方を登記しなければなりません。

受託者が株式を預かった場合は、発行会社に対して株主名簿の変更を申請しなければなりません。株主名簿の名義書き替えを行うとともに、株式が信託されている旨を記載してもらうことになります。

受託者が銀行預金や上場有価証券を管理する

受託者が金融機関の預金や上場有価証券(証券会社で購入したもの)を預かった場合は、預金口座や証券口座の名義を受託者に変更しなければなりません。

「受託者名(信託口)」と表記してほしいところですが、そのような記載を行ってくれる金融機関は限られているようです。

受託者が信託財産の経理を行う

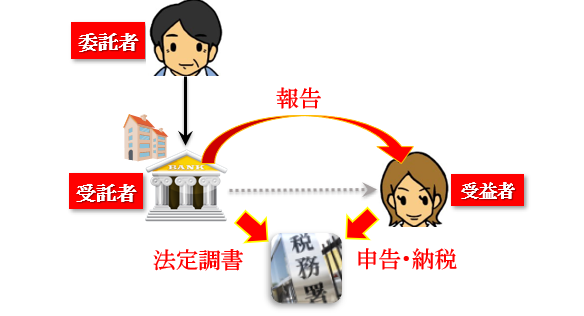

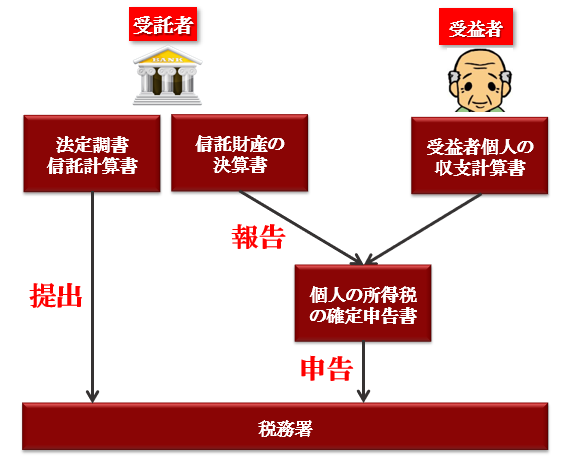

受託者である法人は、会計帳簿、決算書を作成し、受益者へ報告しなければなりません。また、法定調書を作成し、税務署へ提出しなければなりません。さらに、受益者の変更があった場合、信託目録の記載を変更しなければなりません。

法人である受託者が、これらの作業を行うためには、その代表者又は使用人が実際に働くことになります。少々煩雑な作業となるため、申告までをまとめて顧問税理士に委託するケースほうが多いようです。

受託者は会計責任を負うのか?

委託者から財産を預かる受託者は、その義務を果たすため、信託財産に係る会計帳簿を作成しなければなりません。そして、毎年1回、信託の決算書(貸借対照表、損益計算書など)を作成し、受益者へ報告しなければなりません。

また、受託者は信託の法定調書としての信託計算書を税務署へ提出することも義務付けられていますから、その根拠資料として、会計帳簿の作成は不可欠となります。

民事信託の会計記帳の方法は?

信託の会計帳簿は、決算書及び信託計算書の基礎となるものです。この点、信託計算書には「収益の内訳」と「費用の内訳」を記載しなければなりませんが、これらは各種所得を生み出した財産の種類ごとに内訳と金額を記載しなければなりません。例えば、不動産からの家賃収入、投資信託からの収益分配金、自社株式からの配当金など所得区分ごとに分けて記録します。

信託の決算は、受益者の所得税の確定申告のために行うものですから、それに役立つものとして会計帳簿を作っておく必要があるのです。

民事信託における会計処理の基準は何か?

信託の会計帳簿を作成する目的は、受益者の所得税の確定申告に資する情報を記録することです。それゆえ、信託財産に係る会計処理の基準は、企業会計基準ではなく税法基準を採用しなければなりません。すなわち、信託計算書の収入及び費用は、所得税確定申告書の総収入金額及び必要経費と一致するということです。

受託者は税務署へ法定調書を提出する

法定調書をなぜ提出するのか

信託の設定、終了やその内容変更は、当事者間の合意によって自由に行うことができます。家族間で信託を行う場合、登記を要する財産でなければ、財産が信託された事実が対外的に明らかにされることはありません。

そうしますと、家族内で経済価値の移転があった場合、形式的には贈与という行為ではありませんので、贈与税の申告を失念してしまうおそれがあります。

そこで、信託に係る法定調書の制度が設けられ、税務署が課税のタイミングを把握できるものとしています。

法定調書はいつ提出するのか

信託の法定調書は「みなし贈与」の発生を税務署が把握するための制度です。したがって、経済価値が移転しない自益信託の場合にはみなし贈与は発生しませんので、法定調書を提出する必要はありません。

これに対して、他益信託の場合、みなし贈与が発生します。それゆえ、以下のようなタイミングにおいて、受託者は、その翌月末までに所轄税務署へ法定調書およびその合計表を提出しなければなりません。

| ①信託の設定(効力発生時) ②受益者の変更 ③信託の終了 ④信託の内容変更 |

ただし、信託財産が50万円以下と少額の場合は法定調書の提出は不要とされています。

法定調書の提出は、どうしても忘れやすいものです。信託の記帳・決算・申告を併せて顧問税理士に委託してしまったほうが安全でしょう。

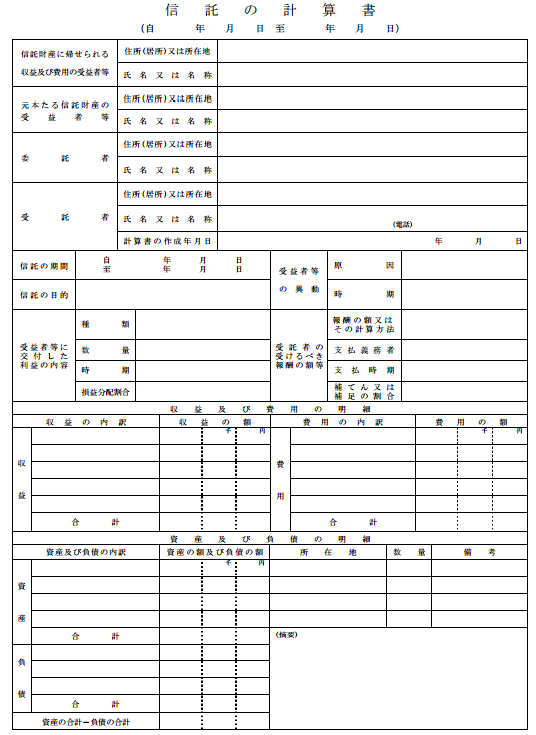

民事信託における信託計算書とは何か

信託の受託者は、翌年1月31日までに「信託の計算書」とその合計表を作成し、所轄税務署へ提出しなければなりません。これは、信託財産の決算に係る情報を課税当局へ報告するための制度であり、法定調書の一つです。

信託計算書は受益者ごとに作成します。したがって、複数の受益者が存在している場合、その人数分の計算書を作成しなければなりません。

例えば、不動産所得400万円(=収入1,000万円-経費600万円)を稼ぎだした信託財産があったとしましょう。信託財産の管理を行っているのは受託者ですから、稼いだお金は受託者の手元にあります。つまり、受益者が受け取るべきお金を一時的に受託者が預かることになるのです。その場合、たとえ受益者が受託者から稼いだお金を1円も渡されていないとしても、不動産所得として400万円を申告しなければなりません。信託計算書には、収益1,000万円、費用600万円を記載することになり、所得400万円が課税当局に報告されることになるのです。

信託計算書の記載事項

この信託計算書には、受益者の住所・氏名、信託の期間、信託の目的、受益者に交付した利益、受託者報酬を記載します。これによって、課税当局は信託財産から発生した所得が、受益者の所得として漏れなく申告されているかを把握しているのです。

ただし、その様式としては、収益・費用の明細(損益計算書の情報)と資産及び負債の明細(貸借対照表の情報)を記載するだけでよく、とてもシンプルなものです。貸借対照表と損益計算書の形式は求められておらず、その要旨を記載すればよいということになります。

受託者は受益者の確定申告を手伝う!

信託財産に係る不動産所得の決算と申告はどうやる?

信託の受託者は、「信託の計算書」とその合計表を作成し、翌年1月31日までに所轄税務署へ提出しなければなりません。

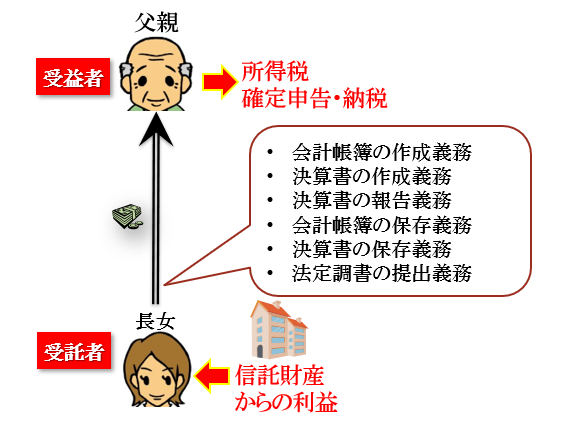

その一方で、会計帳簿に信託財産に係る取引記録を残すとともに、信託財産の決算書というべき貸借対照表と損益計算書を作成して、受益者へ報告しなければなりません。この決算に基づいて受益者は翌年3月15日までに税務申告を行います。すなわち、受益者が個人であれば所得税申告、法人であれば法人税申告となり、信託以外の所得と合算して申告を行います。

これは、受益者が自ら所有している財産とは別に、信託財産に係る決算を行い、その所得を申告するということです。

例えば、個人の場合、所得税の計算期間は暦年ですから、12月31日までの1年間の所得を申告することになります。この点、信託の計算期間は自由に決めることができますが、個人の所得と異なる計算期間とすれば、信託の決算日から12月31日までの発生した所得の取り込みが必要となり、実質的に決算を2回行うことになります。そこで、信託の計算期間は、受益者個人の所得税の計算期間と合わせ、決算日を12月31日とすることが一般的です。

「不動産所得に係る明細書」を作成する

信託財産に不動産所得が発生する場合、確定申告書に、以下の2つの書類を添付しなければなりません。

一つは、不動産所得に関して通常添付する青色決算書や収支内訳書です。

もう一つは、不動産所得の明細書です。この明細書には、総収入(受取家賃、その他)と経費(管理費、修繕費、固定資産税、減価償却費、その他)を記載しなければなりません。

受託者の義務と責任

受託者には分別管理義務がある

受託者は委託者から信託財産を預かりますが、その一方で受託者個人の財産を持っているため、個人財産と信託財産をきちんと区別できるようにしておかなければ、信託財産の管理ができなくなります。

そこで、信託法は、受託者に対して分別管理義務を課しています。

受託者は受益者へ報告する義務がある

受託者は信託に係る法定調書を税務署に提出しなければなりません。また、信託に係る会計帳簿と決算書を作成し、受益者へ報告しなければなりません。

実務上、これらは、顧問税理士に委託するケースが一般的です。

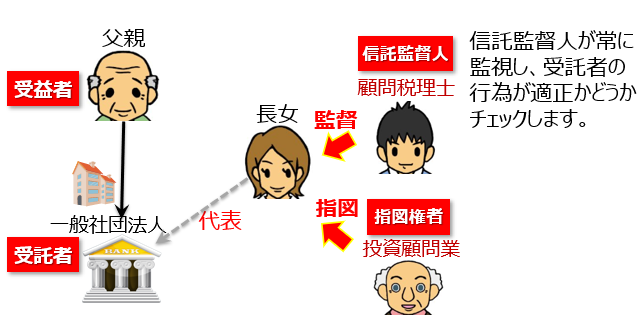

受託者の不正を防ぐ「信託監督人」

受託者となった子供が、認知症になってしまった委託者かつ受益者の父親の財産を預かって管理する場合、万が一、財産が不当に浪費されていたり、不正な支出が行われたりする際に発見が遅れる可能性があります。

そこで、信託監督人という役割を設けて、受託者の行為を監督させ、受託者の権利濫用の防止を図ることができます。

受託者が暴走するおそれがあって不安な場合、独立の第三者である信託監督人を選任し、受託者の行為をチェックさせることができます。

信託監督人は、受益者のために、受託者の行為に関する報告を求めたり、不正な行為があればそれを差し止めたりする権限を持ちます。

また、受託者がその任務を怠ることによって受益者が損害を被った場合に、損失補填を求めたり、原状回復を請求したりします。

つまり、受益者の利益を図るために、受託者に対する牽制機能を持つということです。

信託監督人に誰を選ぶべきか?

実務上、独立した第三者の立場にある士業(弁護士や税理士)が信託監督人に就任することが多いようです。

信託の会計や税務申告を顧問税理士に依頼する場合には、日常的な業務を通じて信託財産を見ている顧問税理士が信託監督人として最適な士業と言えるでしょう。

信託財産の管理・運用について投資専門家のノウハウを活用したい場合、受託者へ指示を行う指図権者を選任することもできます。例えば、信託財産が多額の金融資産である場合、投資顧問業者を指図権者とすることが考えられます。

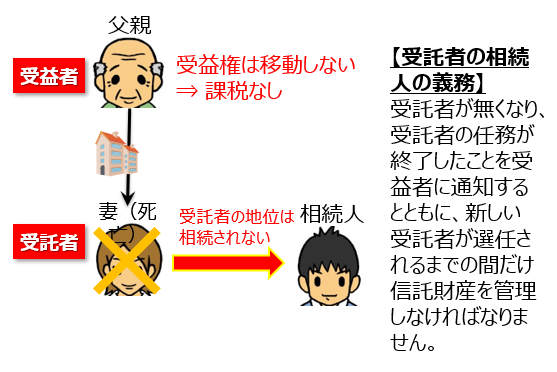

受託者が死亡したらどうする?

受託者が個人の場合、受託者が死んでしまったら、その任務を遂行することができなくなってしまいます。しかし、受託者に相続が発生しても、受託者の地位は相続されません。もちろん、信託財産に係る相続税が課されることはありません。

受託者が死亡しても信託契約は終了しませんから、信託契約に従い、新しい受託者を選任しなければなりません。

受託者の相続人の義務

受託者の相続人は、受託者が死亡し、受託者の任務が終了したことを受益者に通知するとともに、新しい受託者が選任されるまでの間だけ信託財産を管理しなければなりません。

委託者や受益者は、裁判所に申し立てをして、信託財産管理者を選任してもらい、一時的に信託財産を預けます。その後、速やかに新しい受託者を選任するのです。ただし、受託者が不在になったまま1年間が経過すると信託は終了してしまいます。

受託者の死亡時

委託者が死亡したらどうなる?

委託者が死亡した場合、委託者の地位は相続人に移転します。それゆえ、遺言代用信託のように委託者の地位の移転が必要ない場合には、委託者のちいが相続されずに消滅される旨を信託契約に定めて置く必要があります。

受託者が自然人よりも法人のほうがよい

受託者が自然人の場合、いつか相続が発生することが避けられませんが、受託者の地位は相続されず、新しい受託者の選任が必要となるため、煩雑です。次の受託者が見つかればいいものの、受託者が見つからない場合、1年間経つと信託契約が強制的に終了させられてしまいます。

また、自然人が受託者の場合、本当に信頼できる人であればいいですが、受託者が負担する様々な義務を1人で履行しなければならないため、財産管理が疎かになるおそれがあります。また、個人が預かった財産を横領してしまうリスクを排除することはできません。

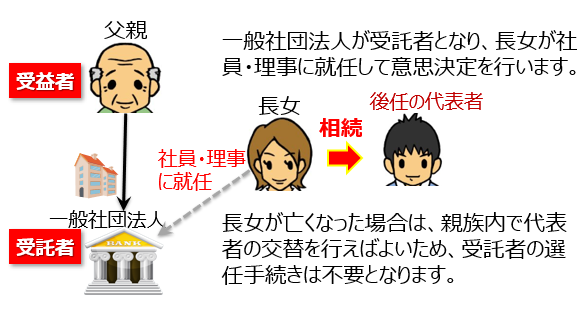

そこで、受託者を法人とすることで、相続に伴う受託者の交代の手続を不要とすることが考えられます。受託者が法人であれば、代表者が交代するだけで、その地位を次の世代に引き継ぐことができます。

その結果、財産を預かる親族は、個人ではなく法人の役員となって信託財産の管理を行うことになります。法人の役員が複数存在するのであれば、一定の牽制機能が働き、適正な財産管理を行うことができるでしょう。

一般社団法人を受託者とするケース

受託者を法人とする場合、株式会社とすれば、その株式のオーナーに相続が発生したときに遺産分割の問題が伴い、株式が分散してしまうリスクがあります。受託者の地位を巡って相続争いが生じることは考えづらいですが、リスク要因として残されてしまうことは確かです。

そこで、株式会社ではなく一般社団法人を使います。財産を直接所有する場合は慎重に検討する必要がありますが、信託の受託者としての機能だけを考えるのであれば、持分のない一般社団法人を設立するのがよいでしょう。

信託財産の信託登記の手続き

信託登記の目的

不動産を信託財産とする場合、その所有権移転等の登記を行うと同時に、目的とされた不動産が信託財産であることの登記を行わなければなりません。これは、信託財産が受託者固有の財産ではなくなるため(倒産隔離されてしまうことになるため)、信託財産であることを明らかにすることによって、受託者の債権者を保護するためです。

信託の登記事項

信託の登記には、以下の事項を記録しなければなりません。

- 委託者、受託者、受益者の名称及び住所

- 受益者の指定に関する条件、受益者を指定する方法

- 信託管理人、受益者代理人の名称及び住所

- 信託の目的

| 本信託の目的は、信託契約の定めに従い、受託者が信託財産を受益者のために管理、運用及び処分することである。 |

- 信託財産の管理方法

- 信託の終了事由

| 本信託は、以下のいずれかに該当したときに終了する。

①信託期間が経過したとき |

信託の登録免許税

信託の場合、不動産の所有権移転登記について登録免許税は課されません。ただし、信託の登記については、不動産の評価額の1,000分の4(土地について平成27年3月末までは1,000分の3)の登録免許税が課されます。