0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

一般社団法人を資産管理に活用する方法

富裕層の資産管理の手段として、一般社団法人に個人財産を所有させるケースがあります。一般社団法人は持分のない法人です。株式会社と異なり法人のオーナー(出資者)が存在していません。それゆえ、以前は、相続税対策の手段として使われることもありました。ここでは、一般社団法人の特徴や営利性、経営のやり方、残余財産の分配について、説明いたします。

目次

一般社団法人は「持分のない社団」

一般社団法人とは、「一般社団法人及び一般財団法人に関する法律」に基づいて設立された法人のことをいいます。一定の目的で社員が集った団体であり、設立の登記を行うだけで誰でも簡単に設立することができます。

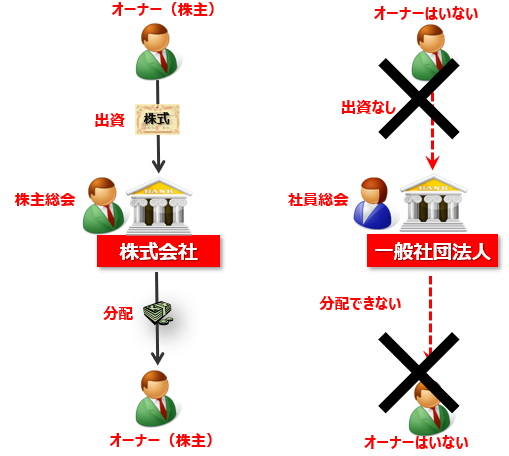

一般社団法人の特徴は、持分のない法人であることです。すなわち、株式会社と異なり、法人のオーナー(出資者)が存在していません。それゆえ、以前は、相続税対策の手段として使われるケースがありました(現在は相続税が課される規制があります。)。

しかし、個人財産を一般社団法人へ移転する際には、オーナー個人に対して譲渡所得税が課され、一方の一般社団法人に対して法人税(受贈益)が課されます。

一般社団法人の剰余金の分配はできない

一般社団法人の「非営利性」の意味は?

一般社団法人の問題点は、定款で規定しても剰余金又は残余財産を社員又は設立者に分配することができないことです。株式会社のように法人がオーナーへ配当金を支払うことによって剰余金を分配することはできません。

このように剰余金の分配を行わないことを「非営利性」といい、非営利性が株式会社と比較した場合の最も大きな相違点です。非営利といいますと、金儲けをしてはならないというイメージを受けますが、決してそういう意味ではなく、単に儲けたお金を外部に分配してはならないという意味なのです。

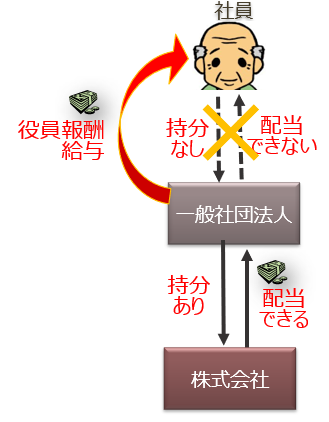

つまり、オーナーが直接的に利益を吸い上げる手段が無いということです。オーナーは役員に就任して報酬をもらうしかありません。

持株会社の場合

一般社団法人の清算時に残余財産の分配だけは可能

利益や残余財産を分配することができないならば、自分が設立した一般社団法人に移転した個人財産、そして法人が稼いだ利益はどうやって自分に吸い上げることができるのか、少々不安になってしまいます。

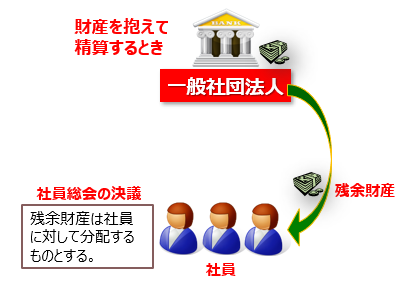

これについては、一般社団法人が利益を稼いだうえで清算・解散する際、社員総会の決議によって社員へ残余財産を分配することは可能です。つまり、一般社団法人へ移転した財産を最終的にオーナーの手元へ取り戻すことはできるのです。

この点、公益社団法人では剰余金又は残余財産の分配をしないことが認定基準の一つとなっています。しかし、一般社団法人においては、このような要件が課されておらず、残余財産の分配が可能となっています。

したがって、個人オーナーが財産承継目的で一般社団法人を設立して財産を所有させたとしても、最終的には取り戻すことができるため、心配する必要はありません。

一般社団法人の経営のやり方

一般社団法人の事業内容と運営資金

株式会社の事業は営利目的(利益の分配を行う)の収益事業です。一方、一般社団法人の事業は非営利目的(利益の分配を行ってはならない)ですが、収益事業に限らず収益性の無い事業(公益性の高い事業)を行うケースも多く見られます。

株式会社の運営資金は、株主からの出資を基礎としますので、株式を発行して対価として金銭や現物の払込みを受けます。

一方、一般社団法人の運営資金は、出資という概念が無いため、負債によって調達することになります。

この点、利息の支払いを行わない「基金」という劣後債務によって運営資金を調達する制度が設けられています。

一般社団法人の設立方法

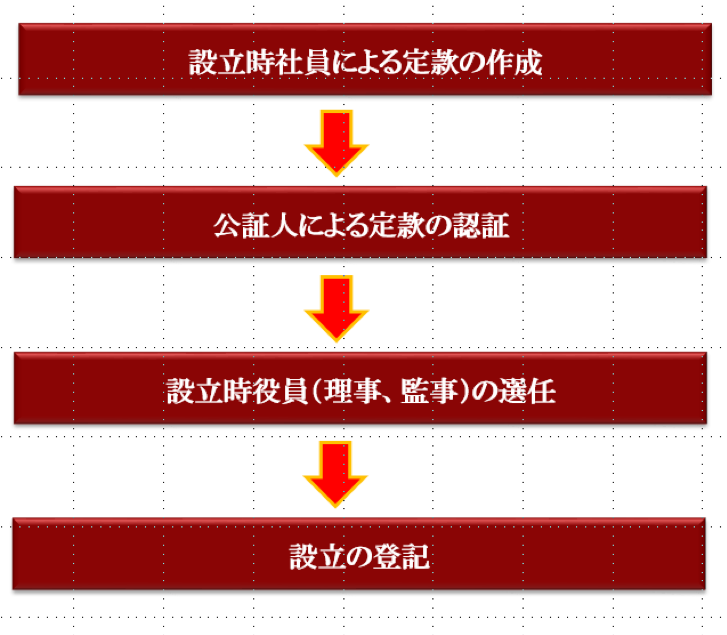

一般社団法人は、株式会社と同じく準則主義に基づき、誰でも手軽に設立することができます。

まず、一般社団法人のその社員になろうとする者が定款を作成し、公証人の認証を受けます。

普通法人であれば、定款に記載する目的は自由であり、営利事業を目的としても問題ありません。非営利型の法人のように公益目的とする必要はありません。

そして、理事や監事(理事だけでも構いません。)を選任したうえで、法務局で登記をすれば完了です。株式会社のように金銭の払込みは必要ありません。

一般社団法人の定款のサンプル

一般社団法人の機関設計

株式会社の機関は株主総会と取締役(最低1人)です。一方、一般社団法人の機関は社員総会(2人以上、ただし設立後は1人でも可)と理事(1人以上)です。設立時には、社員2名(設立後は1名に減らすこともできる。)と理事1名ですから、社員が理事を兼ねるとすれば、最低2人の構成員が必要です。

社員には、自然人だけでなく法人が就任することも可能です。社員総会は社員全員で構成されますが、当然ながら、事業年度が終了すれば定時社員総会を開催しなければなりません。

株式会社では株主がゼロとなることは理論上考えられませんが、一般社団法人では社員がゼロとなった場合は解散しなければなりません。

一方、理事は、社員総会の決議で選任(又は解任)されますが、理事が3名以上の場合、理事会を構成することができます。その場合、代表理事を選任することになります。

監事も同様に社員総会の決議で選任(又は解任)されます。概ね株式会社の監査役と同じような機関と考えてよいでしょう。

また、一般社団法人が200億円以上の負債を計上する場合(資本金はありません。)、会計監査人を設置しなければなりません。

一般社団法人の解散

一般社団法人の解散・清算と残余財産の分配

一般社団法人には資本金、出資金がありませんので、出資の払戻しはありません。そこで、債務の弁済を完了して残余財産が生じた場合、基本的に定款の定めに従って分配します。

もし定款に分配に係る定めが無ければ、社員総会の決議に従って分配方法を決めることになります。

この点、一般社団法では、定款において残余財産を社員に分配する定めを設けることはできないと規定されています。

それゆえ、一般社団法人の残余財産を設立当初から社員に帰属させることを確定しておくことはできません。

しかし、定款に残余財産に係る定めが無い場合、社員総会の決議で分配を決めることになり、そこで社員へ分配することを決議することは可能です。

一般社団法人の解散時の税務上の取扱い

法人側の税務ですが、一般社団法人は資本金、資本積立金がありませんので、残余財産の分配は全額が利益積立金の取り崩しということになります。

解散後は、清算中の事業年度において期限切れ欠損金を使うことができる場合があります。

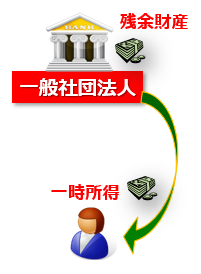

一方、残余財産の分配を受ける個人の税務ですが、個人の場合無償による財産の取得となることから、一時所得として所得税が課されます。

株式会社のように配当所得とはなりません。一時所得は2分の1課税として計算されますから、配当所得よりも税負担は軽くなるでしょう。

法人が分配を受ける場合は、受贈益として益金算入されることとなります。