0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

地積規模の大きな宅地の相続税は2割安くなるのは本当か?

目次

500㎡以上の土地を分割分譲すると一部が無駄になる

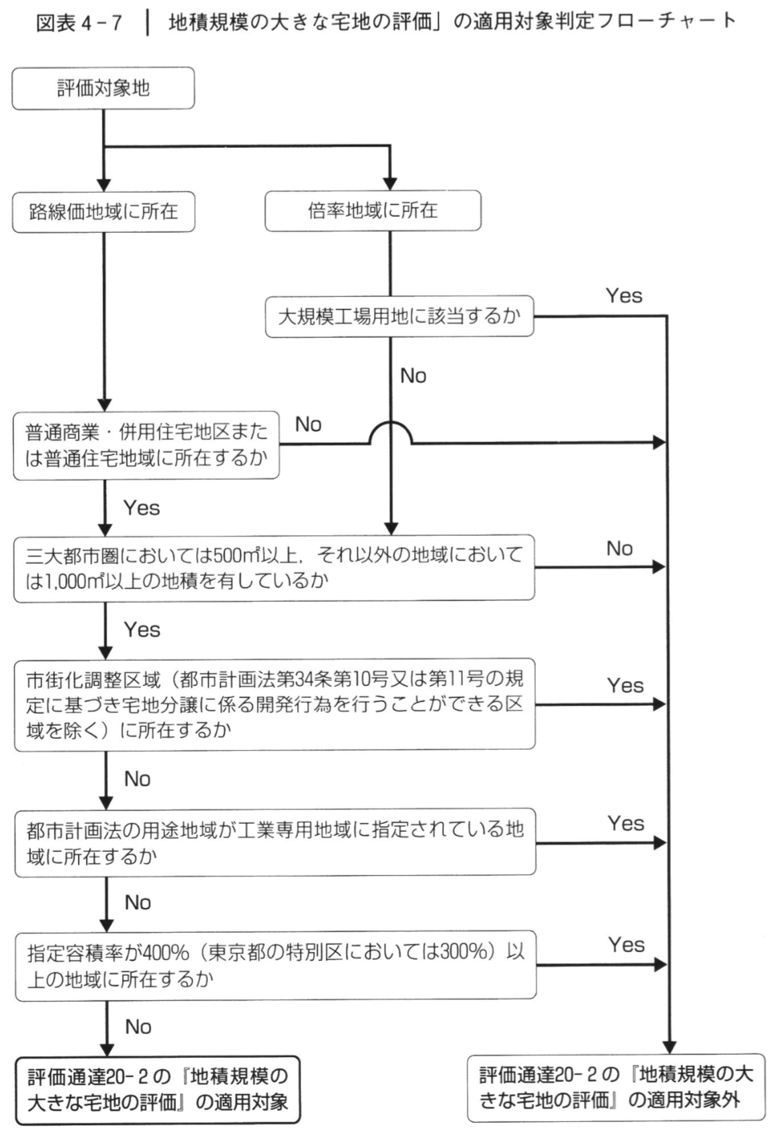

地積規模の大きな宅地(評価通達20-2)とは、以下の宅地を除き、三大都市圏で500㎡以上、それ以外の地域で1,000㎡以上の地積の宅地をいいます。

500㎡や1,000㎡など、あまりにも広い土地は1世帯で豪邸を建てるわけにはいかず、戸建住宅用地として分割して分譲することが想定されます。その際、土地を複数の区画に分割分譲することになりますが、潰れ地が発生し、道路を入れざるをえないことから、一部を宅地として使えない分だけ、土地としての価値が減少することになります。

そこで、土地を分割分譲するのに伴う価値減少を反映させるために、広い宅地には、評価減が行われるものとされました。

500㎡以上の土地でも評価減できないケースに注意せよ!

このような趣旨であるため、以下のケースは、この評価減を適用できないものとされています。

【対象から除外される場合】(1) 市街化調整区域に所在する宅地 |

この除外要件に該当してしまうと、評価減できなくなるため、注意が必要です。単純に500㎡以上だから、評価が引下げられると思って申告すると、間違ってしまいます。

そこで、以下のフローチャートで確認をする必要があります。

規模格差補正率を適用して評価を引下げる

通常、宅地の評価は、国税庁が決めた路線価に対して、奥行価格補正率や不整形地補正率などの各種画地補正率を適用した価額(㎡単価)に、地積を乗じて計算します。

画地補正率には、奥行補正率、側方路線加算率、二方路線加算率、不整形地補正率、間口狭小補正率、奥行長大補正率、がけ地補正率、容積率補正、セットバック補正などがあります。

この点、地積規模の大きな宅地の評価では、この路線価に適用する通常の画地補正率に加えて、「規模格差補正率」を乗じて、評価を引き下げることができます。

ここで、規模格差補正率は、次の算式により計算します(小数点以下第2位未満は切り捨てます)。

計算式中の「B」 および「C」は、地積規模の大きな宅地の所在する地域に応じ、次に掲げる表のとおりです。

地積規模の大きな宅地の評価方法はこれだ!

以上の規模格差補正率を適用すると、宅地の評価額は、以下のように計算することになります。

地積規模の大きな宅地として評価される宅地は、路線価地域に所在するものについては、普通商業・併用住宅地区および普通住宅地区に所在するものとなります。また、倍率地域に所在するものについては、すべての地区が対象となります。

たとえば、三大都市圏で以下のような600㎡の土地を評価する場合、以下のような計算となります。

地積が490㎡の土地はあきらめるな!

近年の税制改正において、「地積規模の大きな宅地の評価」の制度が導入され、三大都市圏で500㎡以上の土地は、2割から3割の評価を引下げられることができるようになりました。

この点、登記簿に記録された地積が500㎡にわずかに足りない大きさの土地を所有されている方でも、実際に測定してみると、500㎡以上であるケースがあります。これは、登記の面積を基準として固定資産税が課されるため、昔の登記の際に、過小な面積として不正に記録しているケースが多く見られたからです。

しかし、500㎡以上でなければ、「地積規模の大きな宅地の評価」を適用することができません。これでは土地評価が高くなってしまいます。地積が間違っているケースがありますので、ご注意ください。