0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

民事信託を開始する方法は?会計と税務(所得税)はこれだけ!

目次

民事信託を開始するにはどうするか?

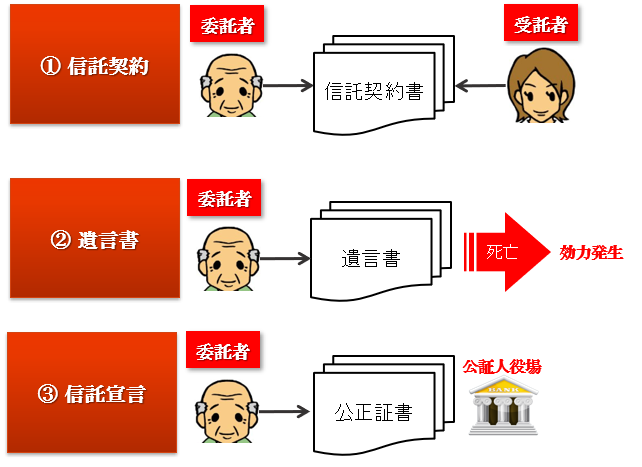

(1)信託契約の締結

信託の設定方法は3つあります。一つは、委託者と受託者との契約によって設定する方法です。すなわち、委託者と受託者が信託契約書を作成します。

この場合、受益者は契約の当事者にはなりません。受益者は一方的に利益を受け取るだけの存在であり、その合意は必要ないものとされているからです。

しかし、受益者が必ず利益を得られるとは限らないため(信託財産から損失が発生することもあります。)、受託者は受益者に対して信託が設定されたことを通知しなければなりません。

信託契約書のサンプルはこちらをご参照ください。

(2)遺言による信託

委託者が遺言書において信託の内容を記載しておく方法もあります。例えば、「自分に相続が発生した場合、賃貸不動産を信託し、受託者を長男、受益者を次男とする。」と記載しておくのです。

すなわち、委託者が死亡したときにその遺言書に記載内容に従って信託の効力が発生するというものです。遺言書を見た受託者が受託を拒否する場合は家庭裁判所に受託者の選任を申請することになります。

(3)信託宣言(自己信託の場合)

委託者イコール受託者となる場合(自己信託)、委託者には契約を締結する相手がいませんので、委託者単独の意思表示によって法的効力を発生させなければなりません。そのために、実務上、信託の内容を記録した公正証書を作成することが一般的です。これは信託財産が委託者個人の財産から倒産隔離されてしまうため、債権者の利益を害さないようにするための制度です。

委託者から受託者への財産の移転には、当然ですが第三者対抗要件を具備しなければなりません。

| 不動産 | 所有権移転登記 |

| 株式 | 株券の引渡し 株主名簿の書換え |

民事信託を終了させるにはどうする?

財産を預けた委託者とそこから利益を受ける受益者が合意すれば、いつでも信託を終了させることができます。

また、信託契約に終了するタイミングを定めておくこともできます。信託目的を達成すれば終了となる定めが一般的でしょう。

たとえば、「障害者である長男の生活のために財産を管理運用することが目的」という信託契約であれば、長男が死亡するまで財産を管理できれば目的達成し、信託が終了します。

さらに、終了タイミングを自由に決めておくこともできます。

たとえば、「受益者である長男が代表取締役に就任したとき。」や「信託財産である不動産を売却したとき」、「受益者が成人したとき」など、原則として、委託者の意思を自由に反映させることができます。

信託スキームが成立しなくなると終了

【受託者=受益者】という状態が1年間継続したとき、個人が単独で所有権を持つ状態と変わりませんので、信託は終了します。また、受託者がいない状態が1年間継続したときは、人に預けるという信託の仕組み自体が成り立たなくなりますので、信託は終了します。

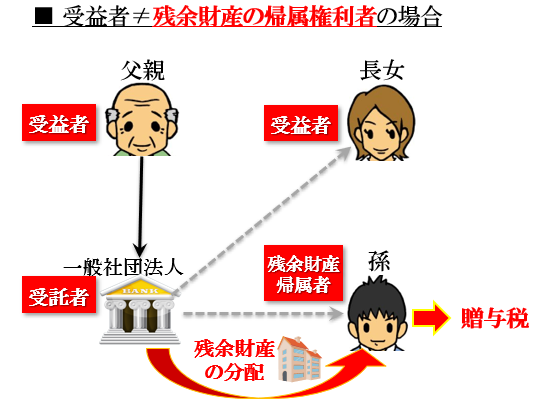

信託終了時には残余財産を分配する

信託が終了したとき、残された信託財産を帰属権利者へ移すことによって、信託の契約関係を清算します。

受益者が残余財産の帰属権利者の場合、信託が終了しても経済価値の移転は無いため、課税関係は生じません。

これに対して、受益者が残余財産の帰属権利者ではない場合、経済価値は受益者から残余財産の帰属権利者へ移転するため、課税関係が生じます。

民事信託した不動産に係る所得税は?

受益者に対する所得税

自益信託の場合、信託の設定時に贈与税が課されることはありません。一方、他益信託の場合は、信託の設定時に贈与税が課されます。

信託財産となった資産及び負債(預り保証金)を受益者が保有することとみなし、そこから発生する所得(=収益及び費用)は受益者に帰属するとみなされます。

したがって、受益者には不動産所得が発生し、それを受益者個人の所得(たとえば、給与所得、事業所得など)と合算したうえで所得税が課されることになります。ただし、不動産所得に係る損失については損益通算できない規制があります。

利益が発生した場合

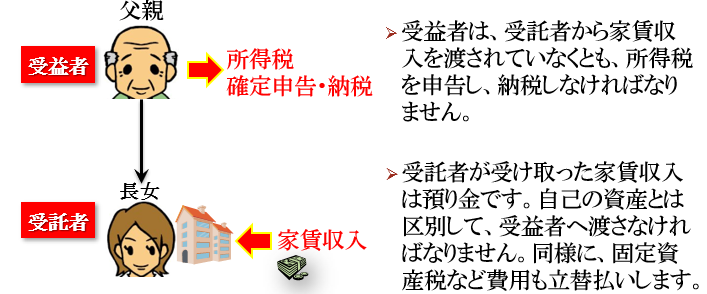

信託財産から利益が発生したとき、受益者に対して所得税が課されます。すなわち、受益者が財産を所有しているものとみなして、所得に対する課税が行われます。

受益者が個人の場合、信託財産に属する資産を所有しているとみなされ、そこから発生した所得は受益者に帰属するものとして所得税申告と納税が必要となります。

現金の収受については、受託者が受益者のために収益をいったん受取り、費用を立て替え払いします。そのため、一時的に利益に相当する現金を預かりますが、それを受益者へ渡さなければなりません。

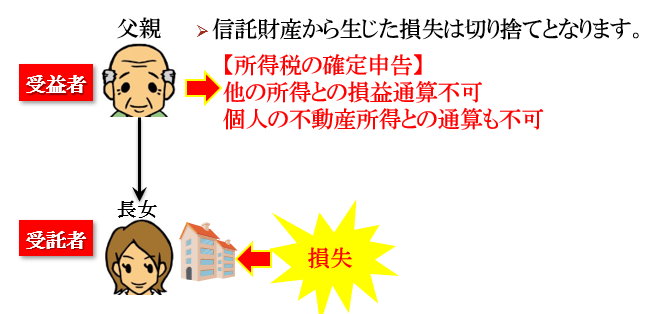

損失が発生した場合

信託財産から発生した損失は、受益者個人の所得の相殺に利用することはできません。

たとえば、信託された賃貸不動産の大規模修繕を行うような場合には信託財産から損失が発生することになりますが、それによって受益者に生じた損失は、他の所得と損益通算することができず、また、繰延べもできません。受益者個人の不動産所得との損益通算もできないのです。

受益者の確定申告の際の注意点

民事信託には損失利用の制限があるため、受益者の確定申告の際には、所得計算を分けなければなりません。

不動産所得が生じる信託財産の場合、受益者は、「信託による不動産所得」に関する賃貸料の明細書と、減価償却費、修繕費、管理費、借入金利息などの経費の明細書を所得税の確定申告書に添付しなければなりません。

具体的な作業としては、不動産所得用の青色決算書や収支内訳書を、個人所有の不動産と信託された不動産とに分離して作成することになります。

信託契約書サンプル

信託契約書

島津文弘(以下、「甲」という。)と、事業承継コンサルティング株式会社(以下、「乙」という。)は、以下の通り信託契約(以下、「本契約」という。)を締結する。

第1条(信託の目的及び信託財産)

甲は、本契約の締結日(以下、「信託開始日」という。)に、以下の目的により、下記財産を乙に信託し、乙はこれを引き受ける(以下、本契約に基づく信託を「本信託」という。)。

【信託目的】以下の信託財産を、受益者のために管理・運用・処分すること。

【信託財産】

①■■■

②■■■

③■■■

第2条(所有権の移転、引渡し)

甲は、信託開始日において、信託財産の権利行使を阻害する一切の制限及び負担を抹消して、完全な所有権を乙に移転する。

第3条(信託財産の管理・運用)

信託財産の管理、運用等については、本契約に別段の定めがある場合をの時期、乙が自らの裁量により行うものとする。

2.乙は、本信託の計算、配当金の交付、法定調書の提出、その他の信託の管理事務について、これを相当と認める第三者に委託できるものとする。

第4条(信託事務処理に必要な費用)

乙は、信託財産の管理に要する費用及び信託事務の処理に必要な諸費用(以下、「信託事務処理に必要な費用」という。)を信託財産から支払うものとし、信託財産が不足する場合には、受益者に対してその不足額を請求することができる。

第5条(受託者の注意義務)

乙は、信託財産の管理・運用・処分その他の信託事務について、自己の財産と同一の注意義務をもって処理する。

2.乙は、前項に定める注意義務を履行する限り、信託事務によって生じた信託財産の価値の下落(管理運営状態に起因する物理的または経済的な減価を含む。)または信託財産に係る収支の悪化その他の損害について、その責任を負わない。

第6条(受益権)

本信託の受益権の当初の受益者は、甲とする。

2.乙は、本信託の受益権を証する有価証券を発行しないものとする。

第7条(受益権の譲渡、承継、質入)

受益者は、乙の事前の承諾を得た場合に限り、受益権を譲渡し、または質入することができる。

2.受益権の譲渡、相続・合併等による包括承継、受益者の変更その他の事由(以下、「譲渡等」という。)により受益者に変動があった場合は、受益者変更の手続きに要する費用は、受益権の譲受人または承継人(以下、「新受益者」という。)が負担するものとする。

3.本契約に基づき譲渡等以前の受益者が乙に対して負担した債務については、乙の受益権の譲渡等を承諾した時点における書面による免責がなされない限り、新受益者も連帯してこれをふたんするものとする。

4.受益権の譲渡等があった場合、乙は、新受益者をして、本契約の内容を承諾させ、かつ、本契約に定める受益者の権利の制限及び義務について同意させるものとする。

第8条(金銭の運用方法)

乙は、信託財産に属する金銭を適当と認める方法により運用することができる。

第9条(信託の計算と報告)

信託財産に関する計算期間は、毎年1月1日から12月31日までとする。ただし、第1期の計算機関は、信託開始日から平成27年12月31日までとする。

2.当該計算期間の末日を各々の信託決算日とし、乙は信託財産に係る貸借対照表及び損益計算書を作成して、信託決算日から2か月以内に受益者に報告しなければならない。

第10条(信託期間)

本信託の信託期間は、信託開始日から10年間とする。

第11条(信託の終了及び残余財産の交付等)

本契約は、以下の事由により終了する。

(1)信託期間の満了

(2)その他信託法に定める事由に該当する場合

2.本契約が終了したときは、乙は最終の計算を行い、受益者の承認を得るものとする。

3.本信託終了時の残余財産は、受益者に帰属するものとする。

4.信託の終了に関する費用および信託の終了後に支払いを要する費用は、すべて受益者の負担とし、乙は受益者に請求し、または信託財産から支払うことができる。この場合には、第4条の規定を準用するものとする。

第12条(届出事項)

甲および受益者は、次の各号の事由が生じた場合には、遅滞なく乙に届け出て所定の手続きを行うものとする。この届出が遅れたために生じた損害については、乙は一切その責任を負わない。

(1)氏名・名称、住所、代表者、代理人及び届出印鑑の変更

(2)信託契約書または届出印章の喪失

(3)その他本契約に関して重要と認められる事項

第13条(本契約に定めのない事項)

本契約に定めのない事項については、民法、信託法、その他の法令及び信義誠実の原則に従い、受託者及び受益者が協議のうえ決定するものとする。

第14条(管轄)

本契約に関して争いが生じた場合には、東京地方裁判所をもって第一審の専属的合意管轄裁判所とする。

以上、本契約を証するため、契約書正本2通を作成し、甲及び乙が各1通を保管する。

平成27年●月●日

委託者 (住所)●●●

島津 文弘

受託者 (住所)●●●

事業承継コンサルティング株式会社

代表取締役 岸田 康雄