0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

相続税対策として最適なタワーマンション投資(法人化スキーム)

目次

金融資産を不動産に変えることで節税できる

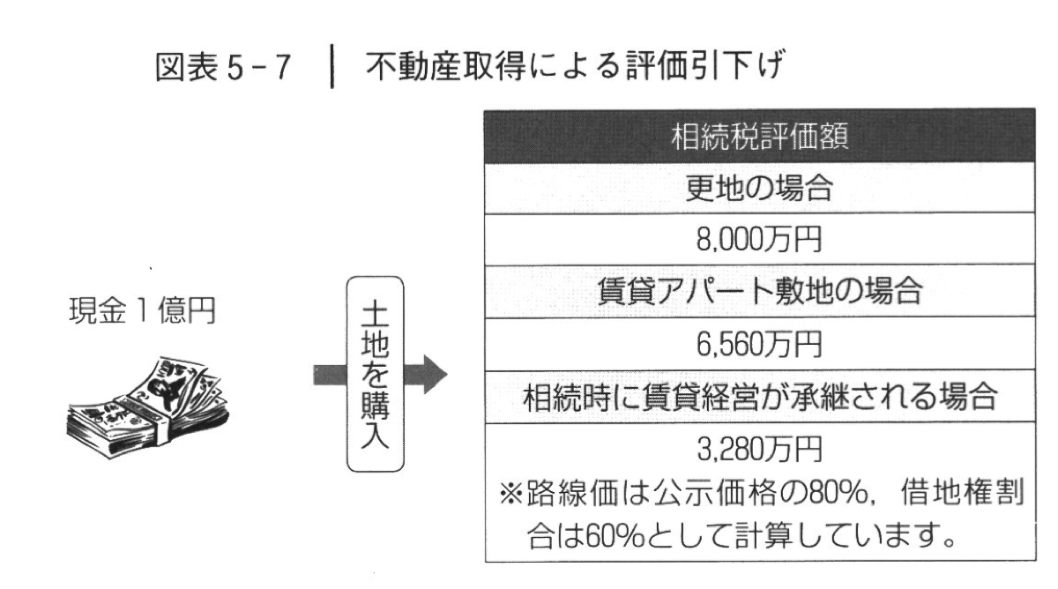

たとえば、生前に1億円の土地を取得すれば、その土地の相続税評価はおよそ8割の8,000万円程度になります。現金が1億円減って取得する資産は8,000万円しか増えませんから、財産評価は確実に2,000万円低下するというわけです。

これは、相続財産の評価においては、金融資産はその額面金額のまま評価されるのに対して、土地の場合は、路線価方式または倍率方式で評価されるからです。

路線価は実勢価格をもとに算出された「公示価格」のおよそ80%前後で評価されるため、その差額が財産評価の低下となり、結果として税負担の軽減につながるのです。

また、不動産を賃貸することで、さらに評価を引下げることができます。たとえば、路線価を実勢価格の80%、借地権割合を60%とすると、購入した土地を賃貸アパートの敷地とすればその上地の相続税評価は6,560万円(=1億円×80%×(1-60%×30%)となり、財産評価はさらに1,440万円低下します。

これは、更地に賃貸アパートを建てると、その敷地の評価が自用地から貸家建付地へ変わるからです。

さらに、相続時に賃貸経営を承継すれば、小規模宅地等の特例を適用することができますから、200㎡以内であれば、その土地の相続税評価は、一気に3,280万円(=6,560万円×(1-50%)まで引下げられることになります。これによって相続財産の評価を大きく引下げることができ、税負担を軽減させることができます。

不動産購入のための資金が手持ちの金融資産ではなく、借入金によって調達した現金であっても、同様の効果があります。借入金は債務控除として相続財産から減額されるからです。

また、建物を建てることによっても相続税対策を行うことができます。これは、手持ちの現金で建物を建築すれば、取得価額から固定資産税評価額へと相続税評価を引下げる(約50%)ことができることに加えて、建物を賃貸にすると、借家権(30%)に相当する評価が引下げられるからです。

たとえば、1億円をかけて建物を建てた場合、固定資産税評価額は5,000万円となることに加えて、借家権割合30%が減額されるため、相続税評価は3,500万円となります。

以上のように、土地と建物をそれぞれ1億円で購入し、トータル2億円の金融資産を不動産に転化させた場合相続続税評価は土地が3,280万円、建物が3,500万円のトータル6,780万円まで減額され、評価を6割以上下げることができます。

その結果、仮に相続税率が50%であれば3,390万円の節税を実現することができます。

不動産のリフォームによって現金を減らしておく

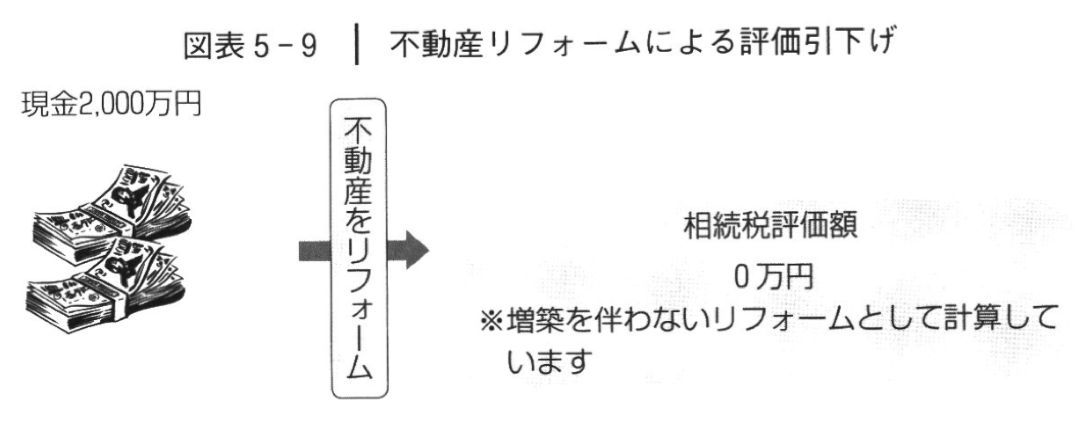

金融資産家であっても金融資産に加えて不動産も併せて所有しているケースが多いでしよう。そのような場合、自宅や賃貸不動産のリフォームを実行すれば、金融資産を減らすことができます。

相続財産の評価においては、自宅をリフォームのために支出した場合であっても、その評価額が上がることはありません(大規模改修を伴わないリフォームの場合)。

また、賃貸不動産のリフォームは、将来の家賃収入の増加(または減少の抑制、空室率の改善)を通じて資産価値を高めることができます。つまり、資産価値を高める一方で相続税評価を引下げることができ、結果として税負担の軽減につながるという仕組みです。これは、将来収益力という財産には相続税は課されないからです。

ただし、増築を伴うリフォーム、大規模改造等明らかに建物の資産価値のアップにつながるようなリフォームは、固定資産税評価額の上昇につながることがあります。

たとえば、用途変更のための模様替えなど改造や改装に直接要した金額や、建物の避難階段取り付けなど物理的に付け加えた部分については資本的支出とみなされ、投資額の一部が固定資産税評価額に反映されることがあります。

リフォーム資金が借入金によるものであつても同様の効果があります。借入金は債務控除として相続財産からマイナスされるからです。金融資産を不動産の価値に転化するリフォームを行うことは、効果的な相続税対策となるのです。

強力な節税手段!相続税対策にはタワーマンションが最適!

相続税対策に最適な不動産は、相続税評価の引下げ効果が大きく、かつ、収益性が高く将来の資産価値の上昇が見込める不動産です。しかし、このような優良な不動産を見つけることは容易ではありません。

この条件に該当する唯一の不動産は、都心のタワーマンション区分所有物件です。タワーマンションは、狭い土地に数多くの区分所有者が集積しているため、1区分当たりの敷地面積が薯しく小さくなり、土地の評価額が著しく小さくなるからです。

このため、相続税対策を目的として都心のタワーマンションの上層階を買うことが一時期流行しました。税制改正があった今でもこの方法は金融資産家の相続税対策として有効だと思われます。

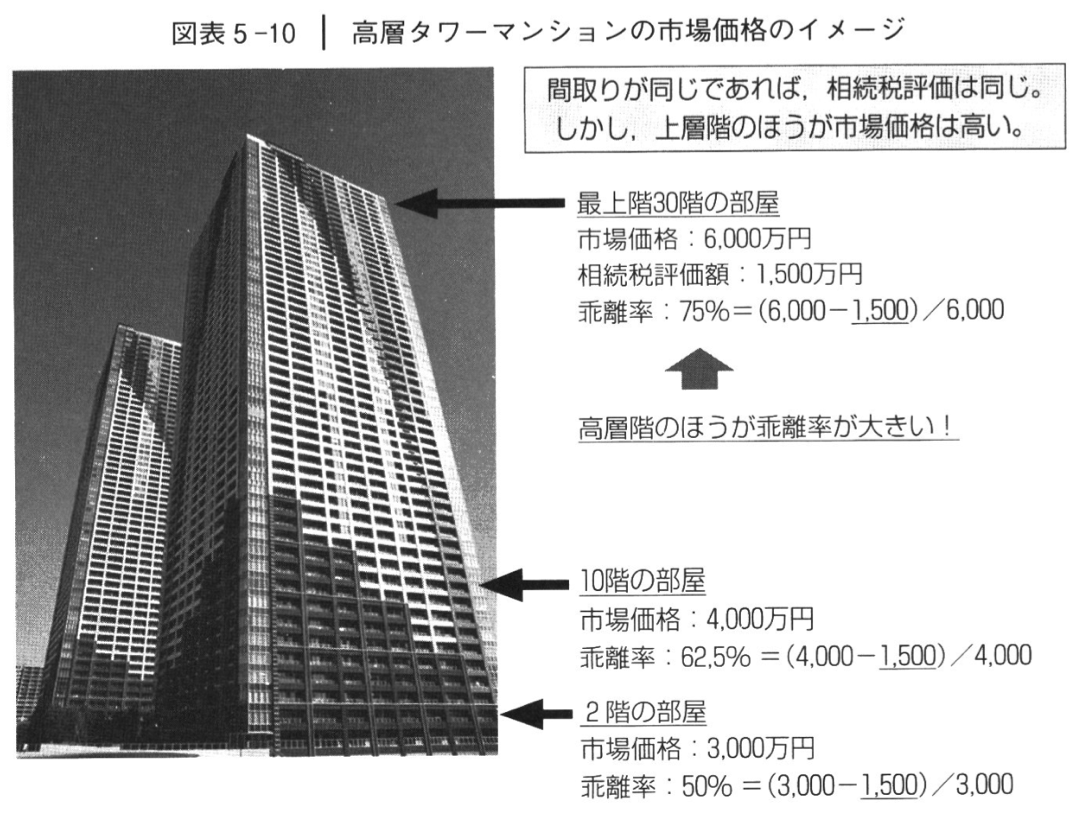

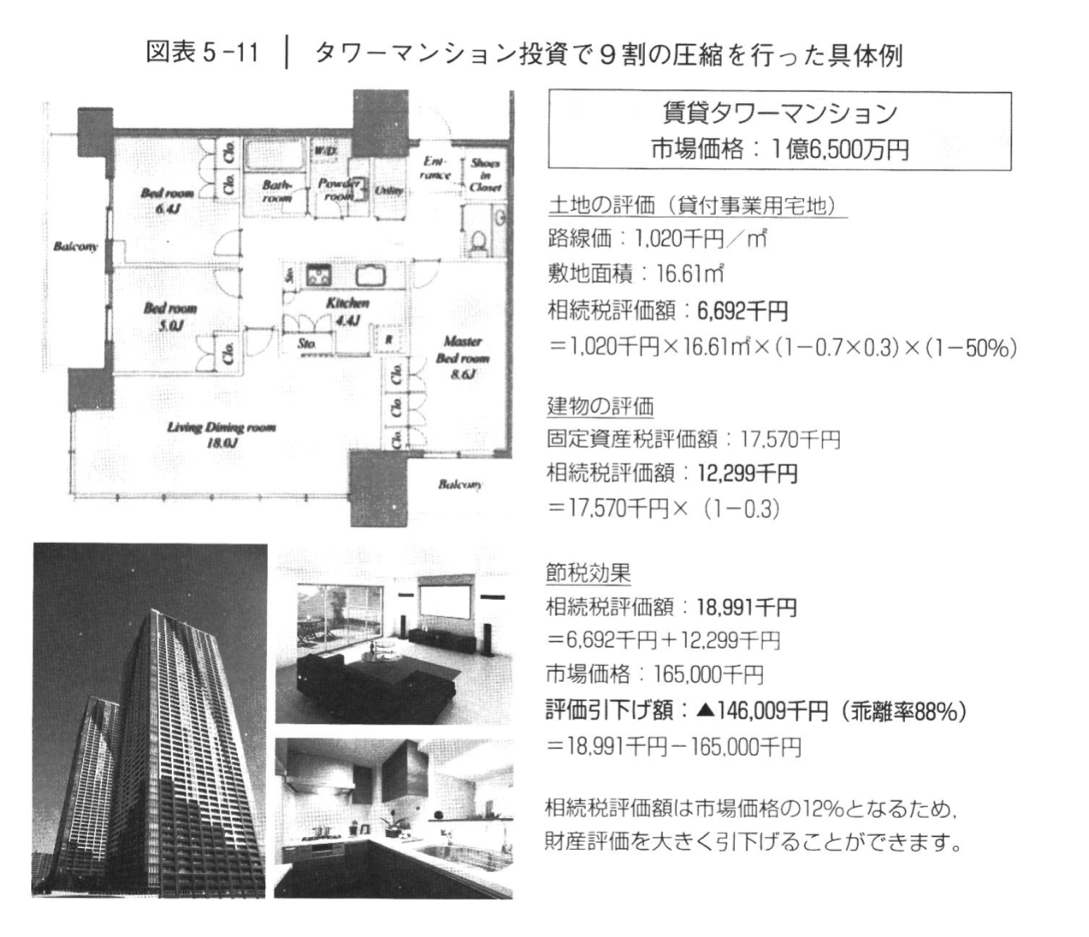

都心のタワーマンションの場合、実勢価格(市場価格)と相続税評価の乖離は、戸建てや1棟アパートに比べてかなり大きくなります。

たとえば、1億円で販売されている高層タワーマンションの相続税評価が、敷地持分1,000万円、建物持分1,000万円の合計2,000万円、つまり乖率8割というケースは珍しくありません。

分譲マンションの販売価格は、通常、近隣の専有面積当たりの単価を相場と考えて設定され、土地の時価と建物の建築費の合計額よりも大幅に高い価格に設定されることから、相続税評価は市場価格と大きく乖離するのです。

ちなみに、タワーマンションは、眺望の良さを反映して高層階になればなるほど価格が高くなるように売買されていることから、乖離率の大きな高層階ほど節税効果が大きいと考えることができます。ただし、高額な高層階は、入居者が限られるころから、転売しようとするときに買主を見つけづらいという問題点があります。

8,000万円もの乖離を作ることができれば、相続税の税率が50%の人ならば、4,000万円の税負担を軽減できる計算です(=8,000万円×50%)。

この手法を活用すれば、生前贈与も効果的な相続税対策となります。1億円の金融資産をそのまま子供に贈与すれば、約5,000万円の贈与税を支払わなくてはなりません。

しかし、1億円でタワーマンションの最上階の部屋を購入し、それを子供に生前贈与すれば、贈与時の不動産の評価額は2,000万円です。相続時精算課税制度を使うとすれば、2,500万円まで税負担を伴わずに贈与できますから、贈与税を支払わずに、子供に1億円の個人財産を移転できます。

贈与された後、子供がこの部屋を売りに出します。都心の人気のある物件であれば、購入価格の1億円と同額で売れるかもしれません。当然、売却代金は全額子供の懐に入りますし、譲渡所得もゼロです(=譲渡収入1億円-取得費1億円)。したがって、子供の手元には1億円の金融資産が残ります。

一方、親のほうは,マンション購入によっての代金である1億円の金融資産が手元から消えます。そして、いったん手に入れた区分所有マンション1戸をすぐに子供に贈与してしまいますので、この不動産もなくなります。

結果として、親の手元から1億円分の金融資産がなくなり、税負担ゼロでそっくりそのまま親の財産を子供へ移転することができました。

市場価格と相続税評価の乖離が大きいタワーマンションを狙って購入することによって、効果的な相続・生前対策を実行することが可能となるのです。

タワーマンションを活用した最適贈与スキーム

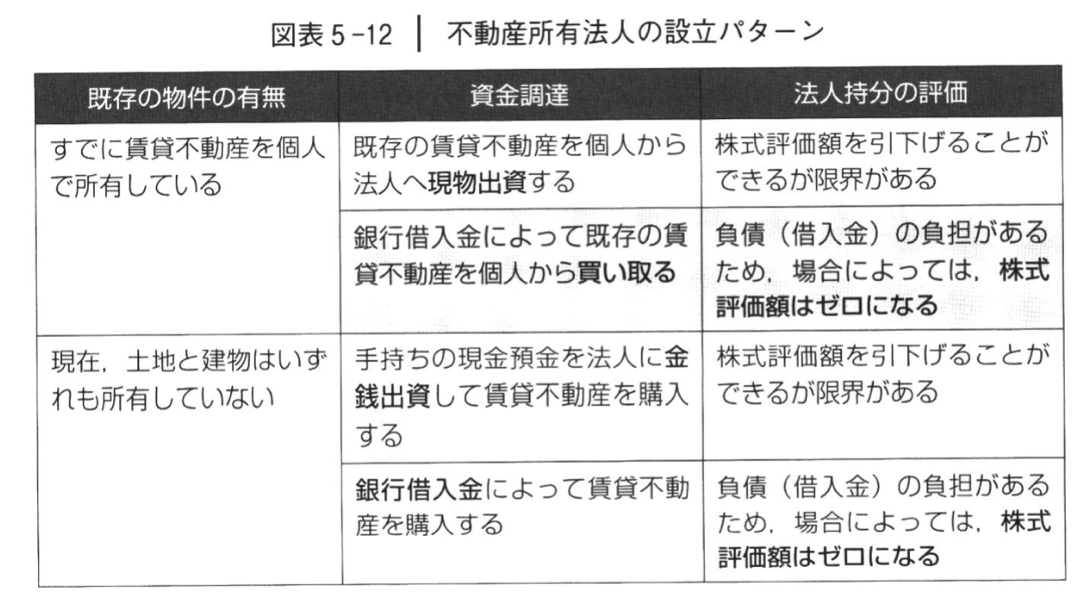

賃貸不動産の生前贈与を行うのであれば、負担付贈与の問題が伴うため、法人所有とすることが必要です。タワーマンションの投資を法人で行うとすれば、法人の相続税評価はゼロまで引下げることが可能です。

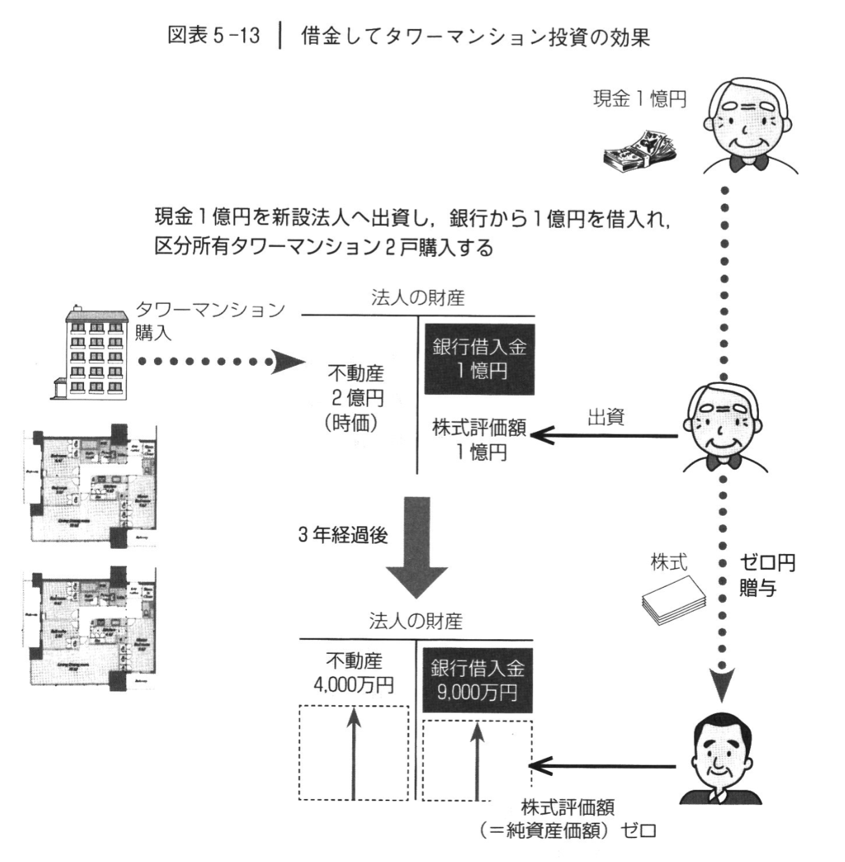

通常は、法人が、銀行借入金によって新たに賃貸不動産を購入するケースでしょう。たとえば、以下のようなケースを考えてみましょう。

タワーマンション投資計画

|

まず、自己資金1億円を出資して法人を設立します。

次に、不動産仲介会社を通して、タワーマンション2億円を購入する契約を行って、銀行から1億円を借り入れます。つまり、自己資金と銀行借入金を合わせて総額2億円の不動産投資となります。

これを実行しますと、タワーマンションを購入してから3年経過後に、法人の株式評価額はゼロとなります。

ここまでくれば、どれだけ贈与しようとも贈与税はゼロですから、一気にすべての株式を子供や孫へ贈与してしまえばよいことになります。

つまり、法人で借金してタワーマンション投資という手法を実行することによって、相続税の節税効果は最大化されることとなります。