0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

小規模宅地等の特例の適用要件の総まとめ!

目次

小規模宅地等の特例とは?

小規模宅地等の特例とは、個人が相続により取得した財産のうち、その相続の開始直前に被相続人又は被相続人の同居や生計を同じくしていた親族(配偶者や6親等内の血族又は姻族)の事業や居住の用に供されていた宅地等のうち、一定の選択をしたもので、限度面積までの部分について、相続税の課税価格を軽減する制度をいいます。

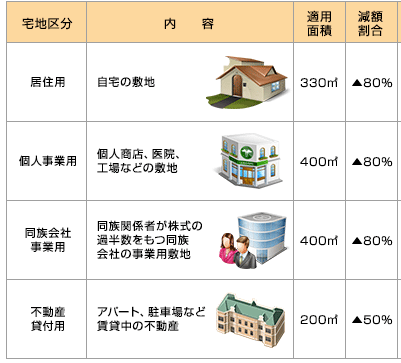

特定事業用宅地等の要件

特定事業用宅地等とは、被相続人等の事業(不動産貸付業、駐車場業等を除く。)の用に供されていた宅地等で、以下の要件のいずれかを満たす当該被相続人の親族が相続又は遺贈により取得したものをいいます。

【要件①】被相続人が事業を営んでいた場合

| ■被相続人の親族が、相続開始時から申告期限までの間に当該宅地等の上で営まれていた被相続人の事業を承継すること。 |

| ■上記事業を承継した親族が、相続開始時から申告期限まで当該宅地等を継続所有していること。 |

| ■上記事業を承継した親族が、事業承継後、申告期限まで当該事業を継続していること。 |

【要件②】被相続人と生計を一にする親族が事業を営んでいた場合

| ■被相続人からの相続又は遺贈により財産を取得した親族が、当該被相続人と生計を一にしていた者であること。 |

| ■相続開始時から申告期限まで当該宅地等を継続所有していること。 |

| ■相続開始の前から申告期限まで当該宅地等を自己の事業の用に供していること。 |

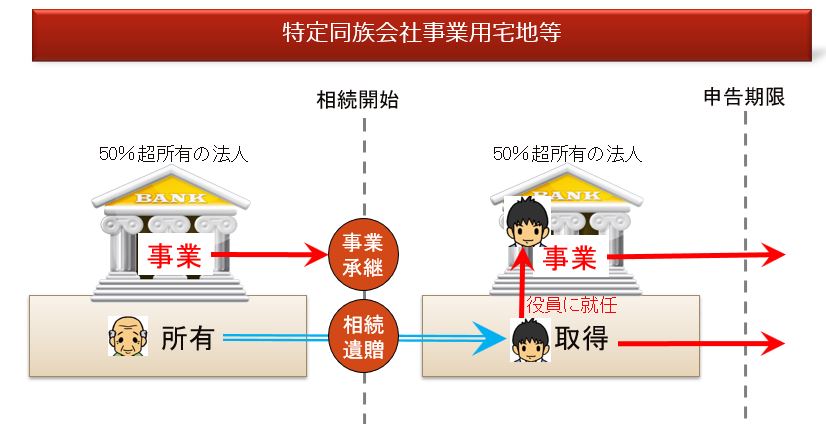

特定同族会社事業用宅地等の要件

相続開始の直前に被相続人及びその親族等が有する株式総数(又は出資総額)が発行済株式総数(又は出資総額)の50%を超えている法人の事業の用に供されていた宅地等で、当該宅地等を相続又は遺贈により取得した当該被相続人の親族(申告期限において当該法人の役員に限る。)が相続開始時から申告期限まで継続して所有し、かつ、当該法人の事業の用に供されているものをいいます。

ちなみに、特定同族会社へ賃貸していたとしても、例えば、宅地等を取得した親族が役員へ就任しなかったような場合は適用要件を満たされません。そのような場合は、「特定同族会社事業用宅地等」ではなく、「貸付事業用宅地等」に該当することがあり、適用可能面積が狭くなります。

| ■宅地等を取得した被相続人の親族が、申告期限において法人の役員であること。 |

| ■宅地等を取得した親族が、相続開始時から申告期限まで当該宅地等を継続所有していること。 |

| ■当該宅地等を申告期限まで法人の事業のために継続使用していること。 |

貸付事業用宅地等の要件

貸付事業用宅地等とは、被相続人等の貸付事業(不動産賃貸業)の用に供されていた宅地等で、次の要件のいずれかを満たす当該被相続人の親族が相続又は遺贈により取得したものをいいます。たとえば、自己の所有する建物を賃貸している土地(貸家の敷地)、土地そのものを他人に賃貸している土地(貸宅地)のことです。

特定同族会社へ賃貸している場合、「特定同族会社事業用宅地等に該当して、適用可能面積が広くなる場合があります。

【要件①】被相続人の貸付事業を相続開始後に承継する場合

| ■被相続人の親族が、相続開始時から申告期限までの間に当該宅地等に係る被相続人の貸付事業を承継すること。 |

| ■貸付事業を承継した親族が、相続開始時から申告期限まで当該宅地等を継続所有していること。 |

| ■貸付事業を承継した親族が、承継後、申告期限まで当該宅地等を貸付事業の用に供していること。 |

【要件②】被相続人と生計を一にする親族の貸付事業であった場合

| ■被相続人から宅地等を取得した親族が、当該被相続人と生計を一にしていた者であること。 |

| ■相続開始時から申告期限まで当該宅地等を継続所有していること。 |

| ■相続開始の前から申告期限まで当該宅地等を自己の貸付事業のために継続使用していること。 |

特定居住用宅地等が2つ以上ある場合どちらに適用できるか?

被相続人の居住用宅地等が2つ以上ある場合は、主として居住用に供していた1つの宅地等のみが適用対象となります。「主として」は、客観的な事実認定の問題であり、路線価が高くて適用に有利だからと言って恣意的に選択することはできません。

被相続人と生計を一にしていた親族の居住用の宅地等が2つ以上ある場合は、親族が主として居住用に供していた1つの宅地等のみが適用対象となります。親族が2人以上いる場合には、親族ごとにそれぞれ主として居住用に供していた1つの宅地等のみが適用対象となります。

したがって、親族が2人の場合であれば、適用対象の宅地等は2つとなるのです。

被相続人及び被相続人と生計を一にしていた親族の居住用の宅地等が2つ以上ある場合、被相続人と当該親族の主として居住用に使っていた宅地等が同じであれば、その1つの宅地等のみが適用対象となります。

しかし、被相続人と当該親族の主として居住用に使っていた宅地等が異なるものであれば、それぞれ主として居住用に供していた1つの宅地等のみが適用対象となります。

したがって、被相続人と当該親族1人(合計2人)の場合であれば、適用対象の宅地等は2つとなるのです。

| 被相続人の居住用の宅地等 | 被相続人と生計を一にしていた親族(長男)の居住用の宅地等 | 被相続人と生計を一にしていた親族(次男)の居住用の宅地等 | 「特定居住用宅地等」の適用対象となる宅地等 | |

| ① | なし | なし | 甲宅地又は乙宅地のうち主たる居住用の1つのみ | |

| ② | なし |

|

||

| ③ |  |

|

||

| ④ | なし |  |

なし | A宅地又はB宅地のうち主たる居住用の1つのみ |

| ⑤ | |

なし |

|

|

| ⑥ | |

|

|

|

| ⑦ | なし | |

|

|

| ⑧ | |

|

|

|

| ⑨ |  |

|

なし | 甲宅地(一致しているから) |

| ⑩ | |

なし |

|

|

| ⑪ | |

|

|

|

| 12 | |

|

|