0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

資産家の相続対策を3分類しよう!企業オーナー/不動産オーナー/金融資産家

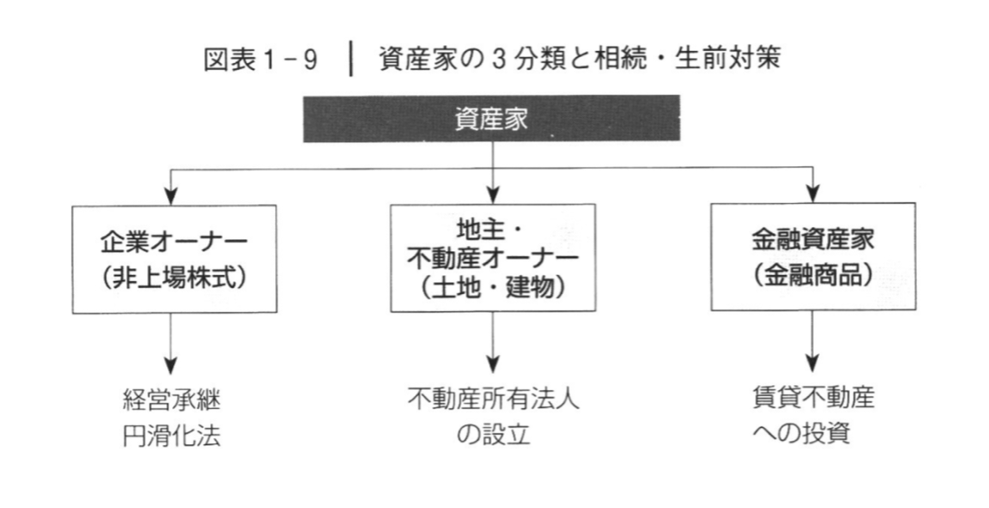

資産家を保有する資産のタイプで分けると、企業オーナー系、地主・不動産オーナー系、金融資産家系の3つのタイプに分類することができます。

目次

資産家の3つのタイプ

①企業オーナー‥個人財産のほとんどが非上場株式(企業経営)

②地主・不動産オーナー‥個人財産のほとんどが不動産(土地・建物等)

③金融資産家‥個人財産のほとんどが金融資産(現預金、金融商品等)

相続・生前対策を講じようとする場合、これら3つに分けて考える必要があります。

企業オーナーの特徴

資産家の中でも「超富裕層 (UHNW、ウルトラ・ハイ・ネット・ワース)」と別格扱いされる人達のほとんどは企業オーナーです。たとえば、上場企業オーナーやその創業家一族族、非上場オーナー経営者、大病院の理事長などです。

なぜ、企業オーナーに超富裕層が多いのでしょうか。一般的に高所得の職業といえば、開業医、弁護士、大企業の役員などが挙げられますが、彼らの高所得はフローの収入です。この高所得が長期間続けば超富裕層になることが可能かもしれませんが、個人の労働時間や働く期間には限界がありますので、フロー収入のみで超富裕層のレベルに到達することは現実的には不可能です。

それゆえ、高所得によるフロー収入ではなく、ストックの価値上昇によって財産を増やした企業オーナーが超富裕層としての地位を占めるようになるのです。

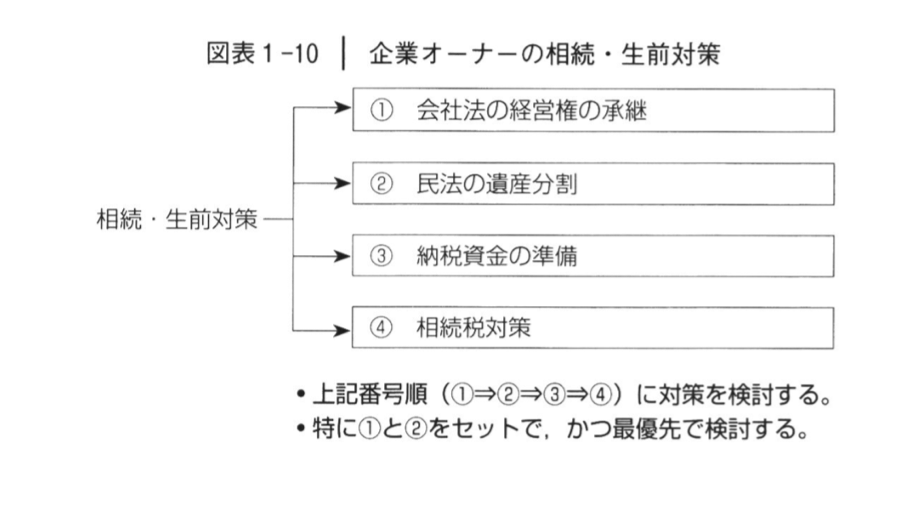

企業オーナーの相続・生前対策を考えるうえで、最大の課題となるのが自社株式(非上場株式)の取扱いです。自社株式は「経営権」と「財産権」という経営の根幹に関わるものであり、その取扱いについては慎重な検討が求められます。

この点、企業オーナーは、「経営権」の承継だけを考え、「財産権」の承継対策を忘れる傾向にあります。しかしながら、経営者の経営権の裏づけとなる自社株式という財産権が円滑に承継されなければ、後継者は経営権を確保することはできません。100%とはいわないまでも、経営権を確保するために充分な株式を承継させなければならないことを忘れてはいけません。

企業オーナーの相続・生前対策においては、会社法の観点から、後継者には少なくとも自社株式の過半数(できれば3分の2)を保有させるように承継しなければなりません。しかし、後継者だけに自社株式を承継させるとすれば、他の相続人の遺留分を侵害するなど民法上の問題が発生する可能性があります。

この点、民法のことだけを考えて自社株式を複数の相続人に分割して相続させるケースがみられますが、持株比率を切り分けてしまうと、会社の支配権争いという会社法の問題が生じますので、民法を優先して考えるべきではありません。

また、非上場株式は容易に換金できないことから、売却以外の方法で納税資金を調達する必要があります。多額の相続税負担を要する場合であれば、たとえば、会社が自己株式として買い取ることなど、納税資金を調達する手段を考えることが必要です。

以上のように、①経営権の確保、②遺産分割、③納税資金の順に、特に①と②を優先的に検討しなければなりません。④相続税対策はその後です(図表1-10)。

相続税対策においては、他の財産と比べて自社株式は極めて効果的な節税手段となります。株式の資産価値(=公正価値)と比べて、相続税評価が低くなるケースが多いからです。

通常、非上場株式の相続税評価は、株式の資産価値を上回ることはまずありません。株式の資産価値を大きく下回ることになり、財産評価引き下げによる節税手段として有効に機能します。つまり、資産価値の高い財産を、軽い税負担で相続することが可能となるのです。

地主・不動産オーナーの特徴

わが国の資産家には、高度成長期からバブル期にかけて不動産で財を成した人がいます。しかし、ほとんどの方は、先代から土地を相続した地主です。

地主の特徴は、代々の山林所有者、農地改革で土地を手に入れた小作人など、先祖代々から受け継いだ土地を守るために堅実な人が多く、特に地価が高くなった都市部には著名な地主が存在していることです。たとえば、1丁目1番地などの若い番号の上地の地主は、これらに該当するケースが多いようです。

地主が保有する資産である土地の特徴は、金融資産家が保有する金融資産と異なり、相続時の遺産分割が問題となることです。

また、総資産に占める不動産比率が高い場合には、納税資金の準備が問題となります。

したがって、地主の相続・生前対策では、早めに不動産の相続税評価を行う必要があります。

しかし、土地の評価は、その利用形態、評価する単位、地積、賃貸の有無等のさまざまな要素により個別に事情が異なるため、容易ではありません。

地主本人のみならず親族、同族会社等の保有する不動産も含めて相続対策を検討しますが、財産評価を引き下げるため、売却、買換え、交換、贈与等によって資産組み替えを行うケースがあります。

さらに、代々の地主の場合には、借地人との契約が曖味になっているケースが多く見られますので、契約内容の確認や地代の見直しを行うとともに、場合によっては底地や借地権の売買など、貸借関係の解消が必要となります。

複数の相続人で不動産をうまく分割することができず、一部の土地を分筆するようになると、不動産の価値が低下することがあります。分割できない場合に共有とすれば、今度は売却することが しくなり、親族間のさまざまなトラブルの種にもなりかねません。それだけに、不動産は相続争いを招く一番大きな原因となります。

以上のように、不動産は遺産分割対策と納税資金対策に頭を悩まされる財産ではあります。

しかし、相続税対策においては、不動産は非上場株式に次いで効果的な財産となります。通常、不動産の相続税評価は取引価額を下回ります。また、賃貸不動産であれば、貸家建付地として評価引下げを行うことができます。さらに、宅地に「小規模宅地等の特例」を使うことによって、財産評価は50%から80%引き下げられることになります。

金融資産家の特徴

金融資産家とは、IPOやM&Aで多額の現金を獲得した人、医師、弁護士、投資銀行マンなど高収入の会社員など、財産のほとんどを現預金や金融資産(上場株式、債券、投資信託など)として保有する資産家のことをいいます。

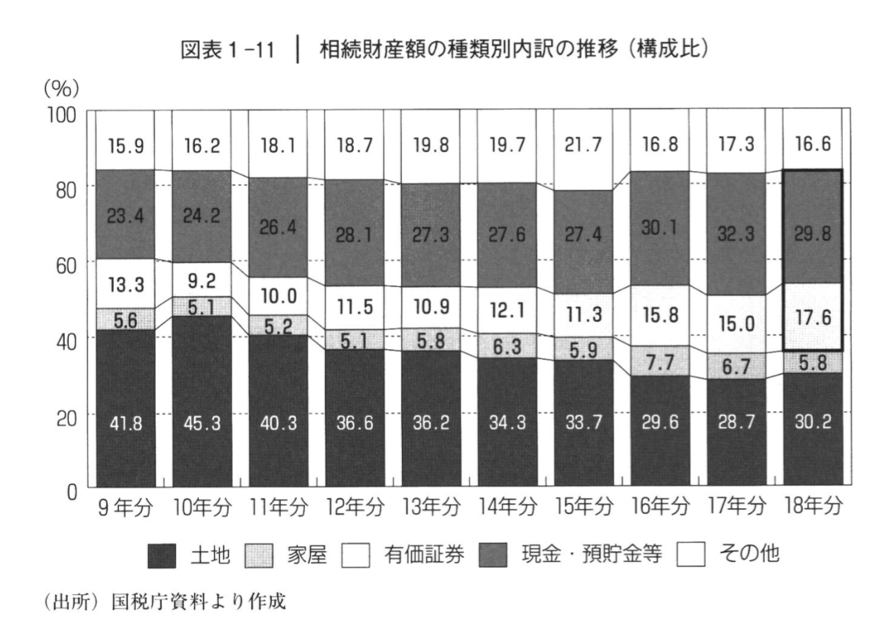

相続財産に占める金融資産の構成比を見ると、2018年度には金融資産(現金・預貯金等+有価証券)の割合47.4%(=29.8+17.6)と過去最高の水準になっています。これは、長期にわたる地価の下落によって、不動産よりも金融資産を選好する傾向にあったことが原因だと考えられます。すなわち、保有する土地を売却して金融資産として運用する資産家が増えたのです。

また、相続の増加によって土地や非上場株式が売却され、金融資産に転換されたことも影響しているでしょう。2018年度の株式市場の上昇傾向を考慮すると、資産家が金融資産を選好する傾向は、今後数年間にわたって確実に続くと考えられます。

相続の観点から考えると、金融資産は1円単位で分割できるため、遺産分割の問題が発生することはまずありません。また、金融資産を充当して相続税を支払えばよいため、納税資金の問題が発生することもありません。しかし、金融資産の相続税評価は、市場価格と一致するため、同じ価値をもつ他の財産と比べて、最も相続税負担が重い財産となります。

以上のような特徴を踏まえると、金融資産家の相続・生前対策では、相続税対策が最も重要だといえましょう。

この点、生前贈与を行って相続財産を減らしておくべきことは金融資産の場合も同様です。被相続人からの「相続税限界税率」と「贈与税限界税率」を比較し、生前から計画的に暦年贈与(基礎控除110万円)を行っていくことが重要になります。その次に採るべき手段は、不動産投資による財産評価の引下げです。

金融資産は、相続発生時の市場価格で課税されますので、相続税評価が低い不動産ヘの組替えを検討すべきです。もちろん、不動産投資には、前述したような価値下落のリスク、流動性のリスク、地震で壊れてしまう自然災害リスク等が伴いますから、慎重に検討しなければなりません。しかし、相続税の支払いも考慮した長期的な資産運用の観点から、賃貸不動産の取得が最も効果的な方法であることは間違いありません。

資産家タイプによって検討課題は異なる

資産家タイプごとの検討課題を整理すると、以下のようになります。

企業オーナーにとっての重点課題

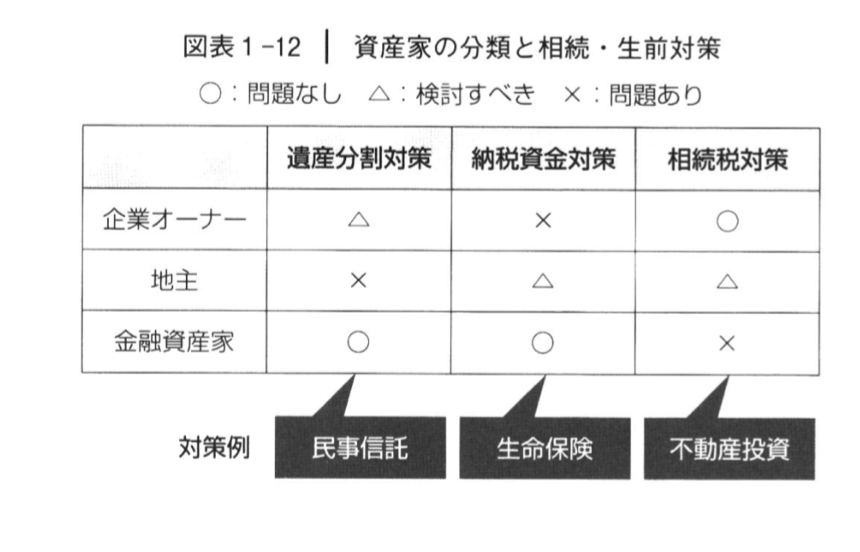

企業オーナーが保有する非上場株式は、財産評価の引下げに効果的な財産であり、法人によって不動産投資を行うなどの相続税対策が有効に機能します。しかし、会社の後継者の支配権を集中した遺産分割において問題となるケースも多く、また、第三者に対する売却による現金化が困難であることから、企業オーナーの相続・生前対策は、遺産分割対策が重要なテーマとなります。

地主・不動産オーナーにとっての重点課題

一方、地主が保有する不動産は、評価の引下げに効果的な財産であるとともに、市場取引を通じて現金化することも可能な財産です。しかし、遺産分割が容易ではないため、相続人間のトラブルを招きやすい財産といえます。このため、遺言書の作成や民事信託の活用によって相続人間の争いを事前に防止する遺産分割対策が、相続・生前対策の中心となります。

金融資産家にとっての重点課題

これに対して、金融資産家が保有する金融資産は、遺産分割や納税資金の観点からは全く問題はありませんが、他の財産と比べて相続税評価が最も高くなります。このため、不動産への組替えを行うことによって評価を引き下げるなど、相続税対策が相続・生前対策の中心となります。

富裕層の相続対策には専門家によるサポートが必要

欧米では、資産家一族の財産の保全およびリスク管理、相続対策のために、専門家による総合的な財産管理が行われることが一般的です。日本には、このように専門家を雇って財産管理を行うという考え方がありません。そのため、日本人のほとんどの資産家は、財産管理および相続について効率の悪い運用を行うとともに高い税金を負担してきました。

財産管理については、定期預金や10年物国債の利回りは1%程度と極めて低く、利回りの低い資産運用が行われ続けていました。日本に進出している外資系のプライベートバンクの営業マンは、日本には資産運用に目覚めていない富裕層が大勢いるといいます。欧米の官裕層と異なり、日本人は資産運用にコス トをかけるという意識を持っていないからでしょう。

一方、税金については、最高税率55%という厳しい所得税・住民税の課税が行われた後、次世代に承継される財産に対しては最高税率55%の相続税が課税されます。つまり、わが国は、世界一資産運用が難しく、世界一税金が重い国といえます。

このような厳しい環境にあるからこそ、富裕層には専門家によるアドバイスが必要なのです。戦略なき資産管理および承継は、結果として本来負担すべき以上の投資コストを負担し、高い税金を支払うこととなります。

欧米では、プライベートバンカーやファイナンシャル・プランナー、公認会計士等が中心となり、資産家の財産を管理し、長期にわたって戦略に沿った対策を実行して実行後のモニタリングを行っています。このような財産管理こそが、将来的に拡大するサービスであるとして、金融機関、会計事務所、法律事務所が、こぞって富裕層マーケットにアプローチしています。

欧米の資産管理が、わが国と異なるのは、節税対策だけを考えるのではなく、資産運用、リスク管理、資産承継を行うとともに、資産家に対する継続的な報告も含む包括的なサービスが提供されていることです。事務管理や非金融サービスなどです。

わが国では、相続を通じた財産の承継は年間50兆円と予想され、今後約30年間、相続の時代が続くこととなります。しかし、わが国には資産管理と資産承継をアドバイスできる専門家の数は多くありません。これがわが国の最大の問題だと言えるでしょう。