0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

相続時精算課税制度の活用!収益力を無税で贈与できるのか?

目次

相続時精算課税制度

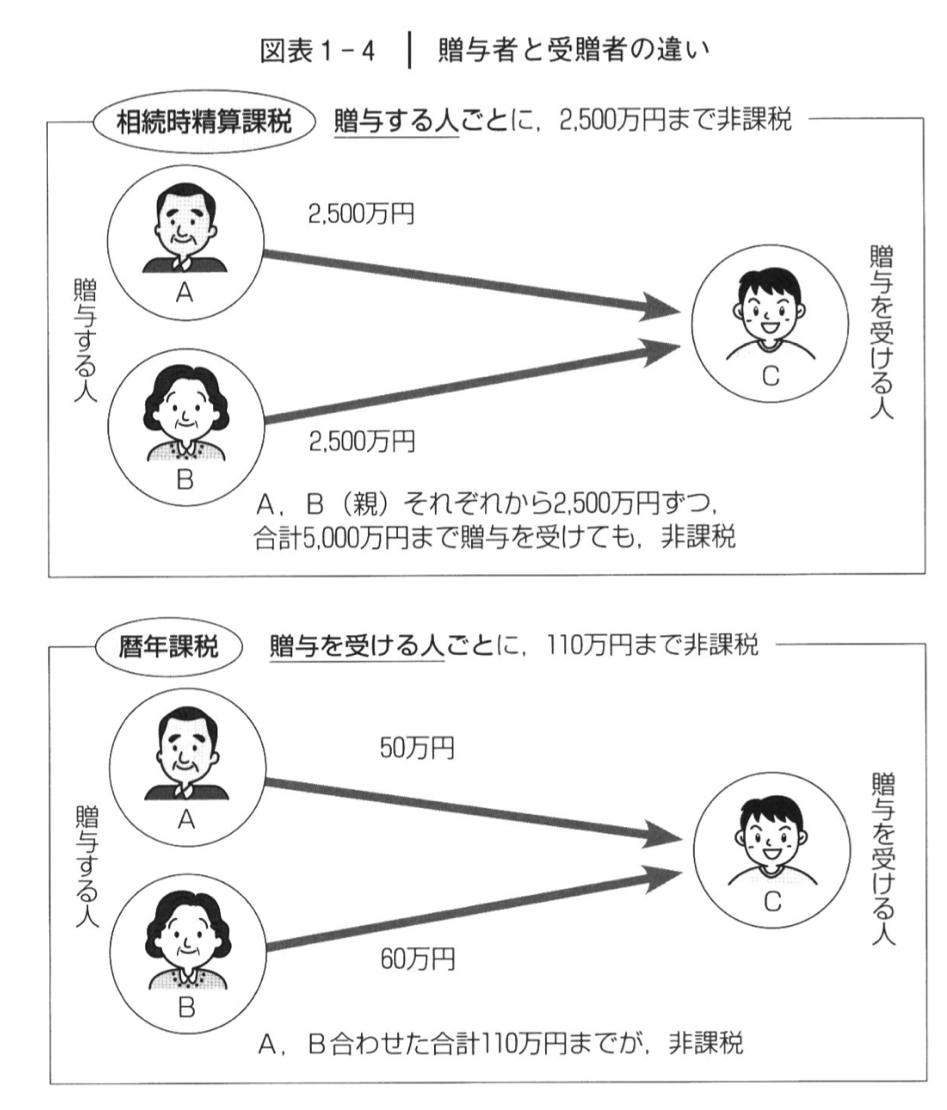

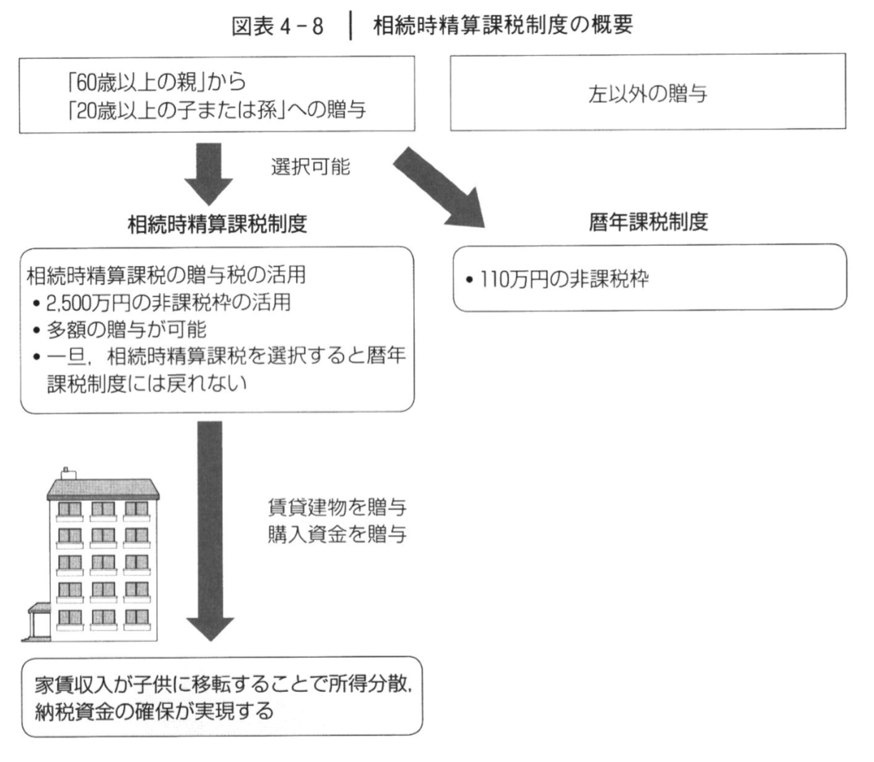

相続時精算課税制度とは、60歳以上の親から20歳以上の子供または孫への贈与について、2,500万円までは贈与税がかからず、後で相続税を支払うという制度です。

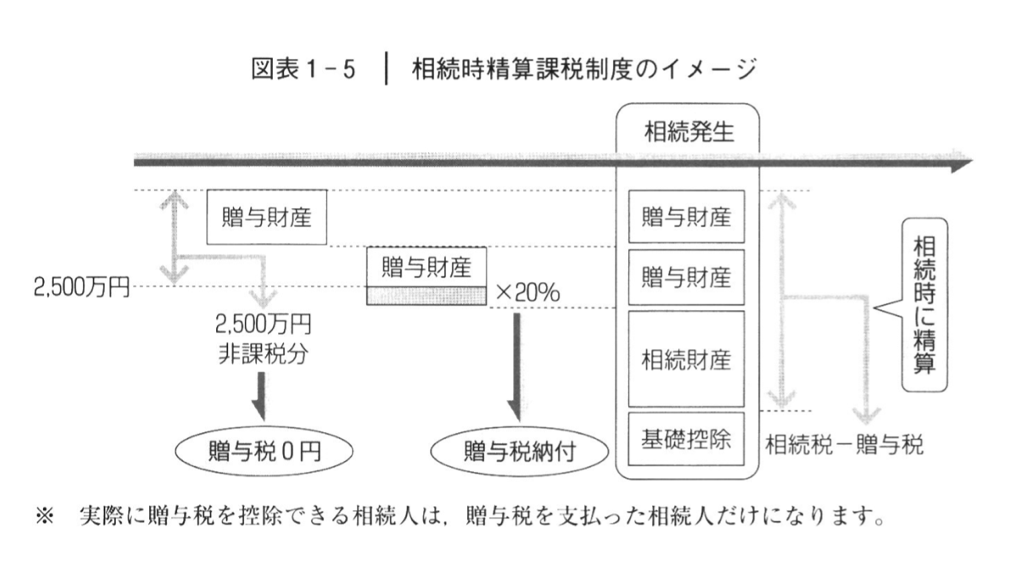

2,500万円を超える部分については20%の贈与税が課税され、その贈与者が亡くなった場合には、その贈与財産の贈与時の価額と相続財産の価額を合算して、相続税として精算(納付した贈与税額については相続税額から控除)されることになります。つまり、税金の後払いです。

相続時精算課税制度は、暦年贈与との選択制ですから、たとえば、父からの贈与については選択するけれども、母からの贈与については選択しない(暦年贈与を適用する)ことができます。ただし、一度選択したら中止することはできません。

相続時精算課税制度の魅力

生前贈与の対象となる財産、たとえば非上場株式であれば、その株価を贈与時の評価額に固定することができますから、株価上昇時には、税負担の増加を ストップさせることができます。すなわち、相続発生後には、贈与時点の評価額が加算されるので、贈与時から相続発生時までに評価額が上がったとしても相続税額に影響しないのです。これが、相続時精算課税制度の最も大きなメリットといえましょう。

| 贈与者 | その年1月1日現在60歳以上の父母(複数適用可能) |

| 受贈者 | その年1月1日現在20歳以上の直系卑属である推定相続人(代襲相続人を含む。養子もOK)および孫 |

| 控除額 | 特別控除2,500万円 |

| 税率 | 累積額から特別控除後、一律20% |

| 相続発生時 | 贈与財産を贈与時の価額で相続財産に加算(すでに納付した贈与税額は控除または還付) |

(出所:岸田康雄「相続生前対策パーフェクトガイド」中央経済社)

また、賃貸不動産のように家賃収入が入ってくるものについてもメリットがあります。すなわち、賃貸不動産を生前贈与することによって、子供や孫世代 に将来の収益力を移転すること、家賃収入を受け取らせて納税資金を準備させることが可能となり、株式と同様の効果を得ることができるわけです。

このように、将来価値が上がる見込みのものや、将来収益を生み出すものを生前に贈与することにより、価値の上昇分や将来収益力を生前に子供や孫に移転することができるため、相続時精算課税制度は、相続税対策と納税資金対策の両面から有効です。

もちろん、デフレ経済の今日、価値の上昇が見込まれる財産を見つけることは容易ではありません。そこで、相続税評価額と市場価格との差額が大きい不動産を活用することを考えます。すなわち、相続税評価額で一気に無税で贈与し、子供や孫が市場価格で売却してその価値を実現するという手法です。

相続時精算課税制度の注意点

なお、相続時精算課税制度の注意点は、生前贈与を行った場合であっても、相続時には贈与した財産も相続財産に含めなければならないということです。ただし、先に支払った贈与税は、相続税から控除することができますので、税金を二重に支払うようなことはありません。つまり、相続時精算課税制度は課税の繰延べの制度であり、贈与に伴う2,500万円の控除額は税金の非課税枠ではなく、生前贈与を促進するための課税繰延べ枠にしかすぎません。

なお,相続時精算課税制度の非課税枠は、贈与者1人当たり2,500万円までとなっています。したがって、父と母がそれぞれ2,500万円を相続時精算課税制度で贈与する場合,1人の子供に対して合計5,000万円までこの制度が使えます。

(出所:岸田康雄「相続生前対策パーフェクトガイド」中央経済社)

図表 1-6 暦年課税制度と相続時精算課税制度の比較

| 暦年課税制度 | 相続時精算課税制度 | |

| 贈与税の計算 | (贈与額-110万円)×累進税率 累進税率は10〜55%の3段階 |

(贈与額-2,500万円)×20% |

| 適用条件 | 誰でも適用できる | 60歳以上の親から20歳以上の子供または孫への贈与において適用できる |

| 相続税との関係 | 相続税とは切り離して計算 (ただし、相続開始前3年以内の贈与は相続税の課税価格に加算) |

または孫への贈与において適用でされる 精算時の贈与財産の評価は相続時ではなく贈与時の時価となる |

| 贈与税の納税 | 暦年単位(1月1日〜12月31日)で計算して納税する | 特別控除2,500万円を超えた贈与時ことに納税し、相続時に精算する |

| 相続税の節税効果 | 贈与税の基礎控除(110万円)は毎年使え、非課税となる相続時も相続税の課税対象外となる | 相続時に相続財産と合算する贈与財産の価額は贈与時の時価なので、相続時に評価が上がつているものを贈与すると相続財産を圧縮することができる |

| 大型贈与の可能性 | 数年にわたり多人数に行えば多額の贈与が可能となる | 2,500万円の特別控除があり、大型の贈与を行いやすい |

| 制度の移行 | 暦年課税から、相続時精算課税制度への移行は可能 | 相続時精算課税制度を選択した後で暦年課税制度への移行は不可能 |

相続時精算課税によって不動産を贈与する方法

賃貸不動産の価値は、家賃収入からの利益を継続的に獲得することができる収益力です。しかし、保有を続ける限り、家賃収入として受け取った現金は個人財産として蓄積します。多額の金融資産を持つと、将来の相続税負担が重くなります。

そこで、不動産オーナーの将来の相続財産の増加を抑えるため、その収益力を生前に子供へ移しておくことを考えるのです。すなわち、賃貸不動産を子供に贈与しておけば、その後の賃貸経営はオーナー個人からその子供に移転し、獲得した利益は子供の手元現金となります。

また、不動産を子供に移転する際の贈与税負担を考えてみても、不動産の相続税評価は低いので、生命保険や金融資産を相続するよりも、税負担は軽いものとなります。

不動産そのものを贈与するのではなく、不動産所有法人を通じた間接保有に切り替えたうえで、その法人の株式を贈与すれば、さらに税負担が軽減されるケースがあります。

不動産の贈与を考える場合、相続時まで税負担が繰り延べられる相続時精算課税制度を使うことが効果的です。この制度は、贈与時に免除した税金は相続時に精算するという課税の繰り延べの制度です。

最終的に相続税を支払う必要のない場合は、贈与時の税金が免除されたままで済むため(支払った贈与税は還付されます)、2,500万円という大きな非課税枠を活用することができます。将来、相続税は発生しない(相続財産が基礎控除額を超えない)と見込まれる方は、積極的にこれを活用すべきでしょう。

もちろん、相続税を支払う場合には、生前贈与した不動産を相続財産として加算するルールがあるため、生前贈与された不動産にも相続税が課されることになります(支払った贈与税は控除されます)。

しかし、相続時精算課税制度で生前贈与した不動産は、相続時に他の相続財産と合算する際、相続時の時価ではなく、「贈与時の時価」で評価されます。それゆえ、将来的に価格が上がりそうな不動産は、相続時精算課税制度を使って生前贈与しておけば相続時の税負担が軽減されることになります。

なお、相続時精算課税制度は、住宅購入資金向けの贈与が非課税になる「住宅資金贈与の特例」との併用も可能であるため、2つの制度を併用すれば子供は、生前に大きな不動産を受け取ることができます。

また、不動産の生前贈与は、将来の相続人となる受贈者が、家賃収入によって納税資金の確保ができることも大きなメリットです。収益物件を子供に生前贈与してしまえば、収益物件から獲得される家賃収入は、子供に帰属します。子供のほうで資金をプールすることにより、将来の相続税の納税資金を蓄えることができます。

ただし、相続時精算課税制度を用いて不動産を子供に生前贈与してしまうと、親の相続時に小規模宅地等の特例が使えなくなってしまうというデメリットが あります。この点については、事前にシミュレーションを行って、有利不利を判定しておく必要があるでしょう。