0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

認知症対策に最適!民事信託の仕組みはこれだ!

目次

高齢者が認知症になると相続対策は不可能になる

高齢化社会になり、80代、90代の方が多くなりました。それに伴い、身体は元気だけれども意思能力が低下して、いわゆる「認知症」になる方も増えています。

認知症になっても、成年後見人をつければよいと思うかもしれません。しかし、成年後見人をつけると、相続人のための贈与や不動産の売却、組換え、土地活用はできなくなります。遺言書の作成もできません。

高齢者であっても誰であっても、贈与する、売買する、建物の請負契約や融資の契約をするにも、すべて本人の意思確認が必要です。銀行預金の引き出しでも、本人の意思確認が必要となります。

現在のような高齢化社会では、財産を持つ人の年齢もどんどん上がり、70代、80代は当たり前、90代の方も普通におられます。

どなたも元気で長生きならいいのですが、体は元気でも意思能力が低下し、認知症と診断をされる人も増えてきました。

認知症と診断され、その後、成年後見人が選任されたとなると、相続人全員の合意があったとしても、前向きな節税対策はとれなくなります。

こうしたことから、生前対策は少しでも早いほうがよいのです。場合によっては、今すぐに、ということもあるでしょう。まだ先でもいいのではと先延ばしにしているうちに認知症が進んでしまって、間に合わなくなるかもしれません。

そこで、生前対策で検討すべき一つの選択肢が、高齢者の財産を家族に預けておく「民事信託」です。認知症になる前に一度は検討しておきましょう。

「信託」とは財産を預けること

最近、急速に普及してきている民事信託ですが、これはどのようなものでしょうか?

信託とは、「信じて託す」すなわち個人が持っている財産を守りながら、それを人に預けることです。

具体的には、本人が自分で財産を管理することに不都合が生じた場合、それを人に財産を預け、預かった人がその財産の管理を行いながら、そこから生じた便益を本人に渡してあげる仕組みのことをいいます。

すなわち、信託とは、「委託者」(現在の財産所有者)が信託行為によってその信頼できる人(「受託者」)に対して財産を移転し、受託者は委託者が設定した信託目的に沿って「受益者」(財産から経済的利益を受ける者)のために財産の運用・管理・処分を行うことをいいます。

信託の特徴は、委託者が持っていた財産の所有権(名義)が受託者に移転すること(名義が変更されること)にあります。これによって、財産の管理者と経済利益を受ける者が異なることになるのです。

受託者にはたくさんの役割と義務がある!

受託者とは、契約にしたがい、信託財産の管理又は処分を引受け、信託目的の達成のために必要な行為を行う者をいいます。

財産を預かる受託者には、信託事務処理義務、善管注意義務、忠実義務、公平義務、分別管理義務、帳簿作成報告義務があります。

民事信託の全体構造

受託者は、委託者から信託財産を預かることになりますが、その一方で受託者個人の財産を持っているため、個人財産と信託財産を明確に区別できるようにしておかなければなりません。

そこで、信託法は、受託者に対して分別管理義務を課しています。また、受託者は信託に係る法定調書を税務署に提出しなければなりません。

また、受託者は、信託に係る会計帳簿と決算書を作成し、受益者へ報告しなければなりません。

このような契約関係は、一般の方にはイメージが難しいかもしれません。そこで、賃貸アパート経営を行う方が、その賃貸アパートを信託するケースをイメージしてみましょう。

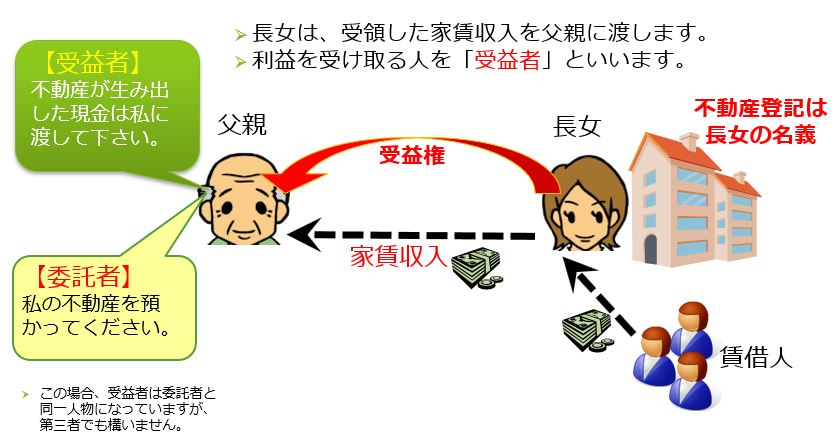

例えば、父親が持っている賃貸アパートを長女に預ける場合を考えてみましょう。家族内で信託契約を締結します。

つまり、父親は「私の賃貸アパートを預かって下さい。」、長女は「はい、わかりました。私が預りましょう。」という契約です。その結果、不動産の所有権は父親から長女に移転することになります。

この場合、預ける人である父親が「委託者」、預かってくれる人である長女を「受託者」となります。

父親は長女のことを信じて、大切な個人財産を託しているのです。もちろん、不動産の所有権移転ですから、不動産の所有権登記を行い、名義を長女に変更します。ただし、登記原因は「信託」です。

認知症になりそうな父親が不動産を子供に信託する

信託とは何か

信託の特徴は、財産を預かった人が、その財産から生じる利益を享受するわけではないということです。

つまり、財産を持っているにもかかわらず、単に預かっているだけで、そこから発生する利益は別の人が受け取ることとなるのです。

このような利益を受け取る権利を「受益権」といい、それを持つ人を「受益者」といいます。一般的に、財産を預かる受託者が受益権を持つことはありません。

ここでのケースであれば、賃貸アパートの名義は受託者である長女となるにもかかわらず、賃貸アパートから発生する家賃収入は長女のものにはならないということです。

たとえば、家賃収入を受け取る権利を父親として設定することが可能です。もちろん、次女や長男など他の家族に設定しても構わません(ただし、受益権の贈与として課税されます。)。

賃貸不動産の入居者が支払う家賃はいったん長女の銀行口座に振り込まれることになりますが、長女はそれを受益者である父親に渡さなければなりません。

法人を受託者とすることも可能

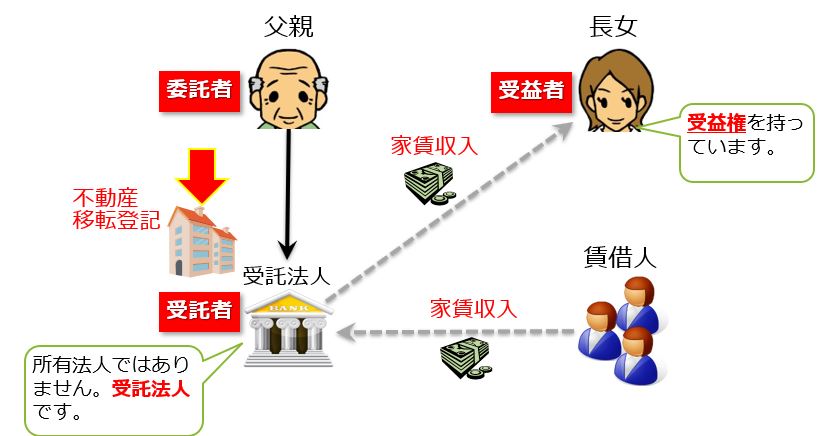

もちろん、父親が自ら設立した「法人」を受託者として賃貸アパートを信託するケースもあるでしょう。この場合、信託財産である賃貸アパートの所有者は受託者である法人となります。

したがって、賃貸アパートへの入居者と賃貸契約書を締結する場合、賃貸契約書の当事者は法人となり、代表者が契約書に署名・押印することになります。

その他、修繕の委託や、マンション管理会社への外注など、すべての契約書は法人の代表者が契約することとなります。

民事信託を開始する3つの方法とは?

民事信託の設定(開始)する方法は3つあります。

一つは、委託者と受託者との契約によって設定する方法です。すなわち、委託者と受託者が「信託契約書」を作成し締結します。この際、受託者は受益者に対して信託が設定されたことを通知しなければなりません。

また、委託者が遺言書において信託の内容を記載しておく方法もあります。たとえば、「自分に相続が発生した場合、賃貸不動産を信託し、受託者を長男、受益者を次男とする。」と記載しておきます。この方法によれば、委託者が死亡したときにその遺言書に記載内容に従って信託の効力が発生することになります。

さらに、委託者イコール受託者となる場合(自己信託)、委託者単独の意思表示によって法的効力を発生させなければなりません。その場合、信託の内容を記録した公正証書を作成することとなります。

信託の内容を変更したいとき、委託者、受託者及び受益者の三者間で合意することができれば、どのように変更することも可能です。また、受益者が単独で変更できるケースもあります。

民事信託を終了させるにはどうする?

そして、信託の終了については、委託者と受益者が合意すれば、いつでも信託を終了させることができます。

ただし、信託契約では終了のタイミングを定めておくことが一般的であり、通常は信託の目的を達成すれば終了とします。

例えば、「障害者である長男の生活のために財産を管理運用することが目的」という信託契約であれば、長男が死亡するまで財産を管理できれば目的達成し、信託が終了することとします。

また、終了タイミングを自由に決めておくこともできます。例えば、「受益者である長男が代表取締役に就任したとき。」や「信託財産である不動産を売却したとき」、「受益者が成人したとき」など、原則として、委託者の意思を自由に反映させることができます。

なお、受託者=受益者という状態が1年間継続したとき、個人が単独で所有権を持つ状態と変わらないため、信託は終了します。

また、受託者がいない状態が1年間継続したときは、人に預けるという信託の仕組み自体が成り立たなくなるため、信託は終了します。

信託が終了したとき、残された信託財産を帰属権利者へ移すことによって、信託の契約関係を清算することとなります。

この点、受益者が残余財産の帰属権利者の場合、信託が終了しても経済価値の移転は無いため、課税関係は生じません。

これに対して、受益者が残余財産の帰属権利者ではない場合、経済価値は受益者から残余財産の帰属権利者へ移転するため、課税関係が生じることとなります。

民事信託で自分の意思を凍結させる?

信託の基本的な機能として、財産管理の意思凍結機能、倒産隔離機能、財産の権利内容の分割機能、財産の集団的管理機能があります。

この中で最もよく使われるのは「財産管理の意思凍結機能」です。これは、委託者が死亡したり認知症になったりする事態に備え、元気なうちに将来の財産管理に係る委託者の意思を決めて、その通り受託者に実現させることをいいます。

今後、認知症対策の有効な手段として、民事信託が使わるケースが増えてくるでしょう。