0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

【徹底比較】相続税がかかる財産とかからない財産

目次

はじめに

社会的な配慮や国民感情、公益性の見地から、相続人が取得した財産のなかには、相続税がかからないものがあります。また、借入金や葬式費用などの金額は、遺産の合計額から差し引くことができます。今回は、非課税財産と債務控除について解説いたします。

非課税財産とは

相続人が取得した財産のなかには、相続税がかからないものがあります。これを非課税財産といいます。たとえば、墓地や仏壇、国に寄付した財産などです。

また、死亡保険金や死亡退職金は、みなし相続財産として相続財産に加算しますが、相続人に加算する場合には、ともに一定額までが非課税となります。

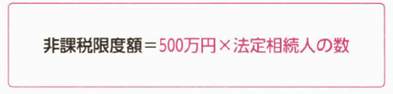

死亡保険金・死亡退職金の非課税限度額

相続人が受け取った生命保険金や死亡退職金のうち、500万円かける「法定相続人の数」で計算される金額までは非課税となります。これを非課税限度額といいます。

ただし、これは相続人の全員に対する非課税限度額の合計額です。複数の相続人の方々が死亡保険金を受け取っていた場合、非課税限度額を、その保険金の金額によって按分しなければいけません。

注意点がいくつかあります。一つは、相続人以外の人が死亡保険金を受け取っても非課税にならないことです。もう一つは、相続放棄した人でも、受取人であれば死亡保険金を受けとることができますが、非課税とならないことです。そして、ここでの計算に使う「法定相続人の数」は、民法の場合と数え方が異なっているので、それも注意が必要です。

ここでの非課税限度額の計算では、「法定相続人の数」を使用します。これは、相続放棄があった場合は、それが無かったものとして数えた相続人の数をいいます。つまり、「法定相続人の数」には、実際に相続放棄した人の数も含めるのです。

たとえば、被相続人に、配偶者と子どもが1人、ご両親が二人ともいるような場合、子どもが相続放棄をすると、民法上の法定相続人は、配偶者とお父様、お母様の合計3人となります。しかし、相続税の計算では、子どもの相続放棄がなかったものとして、「法定相続人の数」は、配偶者と子どもの2人として数えられます。

また、相続人に養子が含まれる場合、「法定相続人の数」に含めることができる養子の数は、被相続人に実子がある場合は1人、被相続人に実子がない場合は2人に制限されています。

また、弔慰金・花輪代・葬祭料も一定金額まで非課税となります。その限度額は、業務上の死亡であるとき、死亡時の普通給与の3年分、業務外の死亡であるとき、死亡時の普通給与の6カ月分です。

その他の非課税財産

墓地、墓石、仏壇、仏具には相続税がかかりません。お葬式で香典を受け取っても、相続税がかからないことは当然ですが、贈与税や所得税もかかりません。

債務控除と葬式費用

被相続人が残した借金などの債務を承継した場合には、相続税を計算するときに、その金額を資産の合計額から控除することができます。これを債務控除といいます。

たとえば、銀行借入金、事業用の金銭債務、未払いの医療費や税金などです。ただし、ローンで購入していた墓地や仏壇などの未払金は、非課税財産に対する債務であるため、控除することはできません。

また、葬式費用も同様に控除することができます。控除できるものは、お通夜、告別式、お布施、火葬、納骨などの費用です。香典返しや初七日の法要などの費用は控除することができません。

結局のところ、資産合計から債務と葬式費用を控除した正味の遺産に対して相続税がかかると考えましょう。この正味の遺産のことを課税価格といいます。