03-4570-0810

受付10:00-17:00(土日祝日除く)

生命保険を活用した相続対策!遺産分割と節税に活用できる!

目次

生命保険は相続対策の3本柱すべてに効果あり

生命保険と遺産分割対策

相続対策の3本柱を同時に実施することができるのが、生命保険です。生命保険には、遺産分割対策として、死亡保険金の受取人を指定することができるメリットがあります。受取人を指定できますから、死亡保険金は受取人固有の財産となり、遺産分割協議の対象外とすることができます。

たとえば、不動産は長男に相続させるかわり、次男には現金を残してあげたいという場合、死亡保険金の受取人に指定することで、確実に現金を渡すことができます。また受取人を複数指定したり、途中で変更したりすることも可能です。

生命保険と納税資金対策

納税資金対策として、生命保険には相続発生時にすぐに現金化できるメリットがあります。相続が起こると、すぐに必要になるお金は相続税だけでなく、葬式費用や不動産の名義変更のための費用など多岐にわたります。しかし、相続が開始すると被相続人の金融機関口座は凍結されますので、当面の資金繰りが問題となります。

そこで、容易に現金を入手できる生命保険が役に立つのです。 また、金融商品への投資という観点からは、銀行預金が徐々に貯まっていくのに対して、生命保険は契約した瞬間に必要な金額が用意されるという特徴が あります。この点も、生命保険のメリットといえます。

生命保険と相続税対策

相続税対策として、死亡保険金の非課税枠を活用して相続財産を減額できるメリットがあります。死亡保険金は、契約に基づいて、人の死亡により保険会社から受取人に対して支払われるものです。そのため、民法上の相続財産には含まれません。しかし、相続に伴って発生することに変わりはありませんので、相続税法上、被相続人が保険料を負担していた保険は「みなし相続財産」として相続税の課税対象とされます。その際、「相続人の数×500万円」を非課税財産として控除することが認められています。多額の銀行預金残高を残して相続を迎えるくらいなら、生命保険の非課税枠を活用しない手はありません。

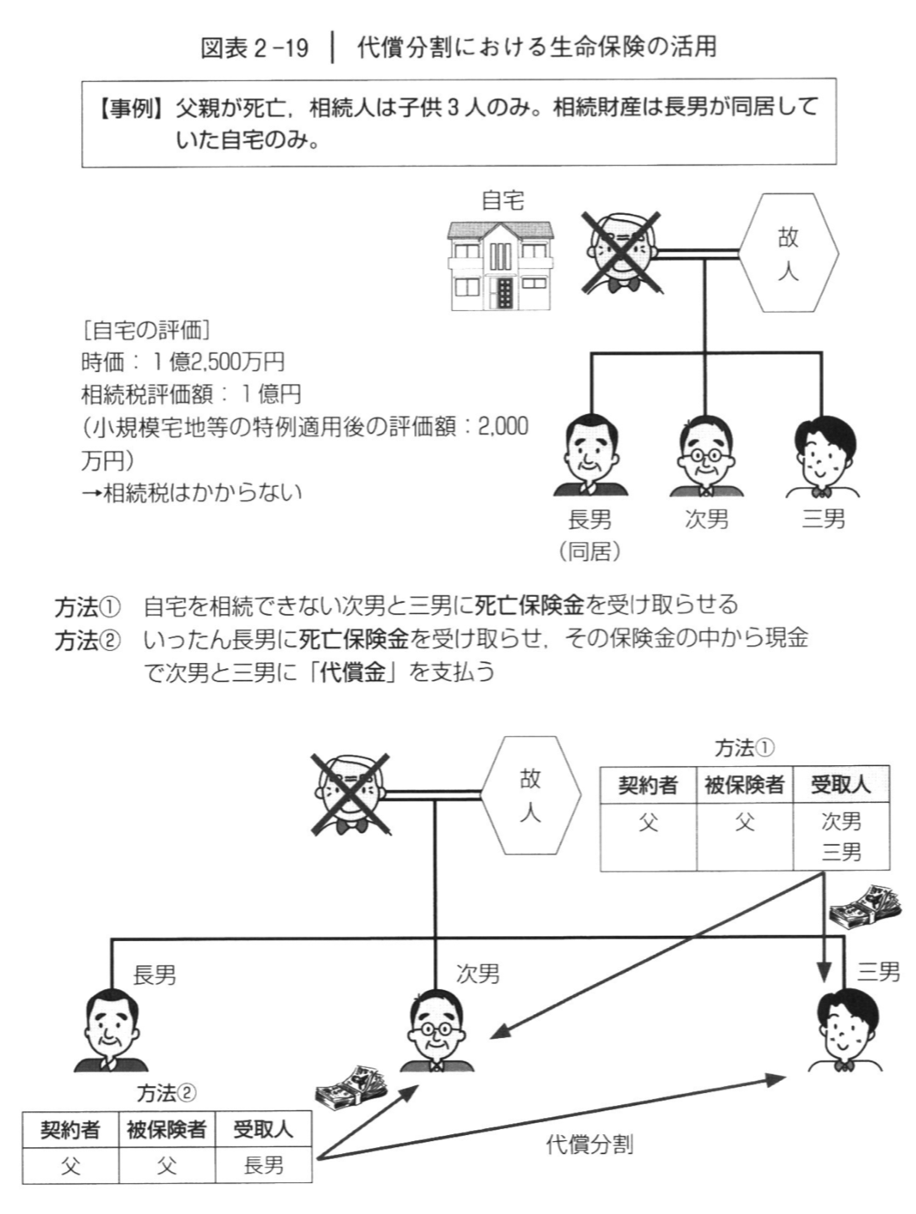

遺産分割には生命保険が活用できる

死亡保険金は、保険契約で指定した受取人の固有の資産となります。そのため、相続人が相続放棄した場合であっても、受け取ることができます。つまり、遺産分割を行わなくても確実に相続人のものになる強力な財産なのです。

たとえば、相続財産として預金1億円を長男、次男、三男の3人で相続する場合を考えましょう。この1億円をどのように分けるか、遺産分割協議によって決めなければなりません。しかし、同じ1億円であっても生命保険であれば、あらかじめ受取人を指定しておくことができるので、遺産分割協議は必要ないのです。

遺産分割で争いが起きそうな場合は、生命保険の活用を検討するとよいで しよう。

生命保険による納税資金作り

相続税を納める際、相続人が取得する財産が事業用不動産や非上場株式などの換金性の低いものばかりであるときには、納税資金が問題になります。相続税を支払うためには、現金が必要となるからです。また、他の相続人に対する代償分割の問題が生じ、そのための現金も必要になります。

それゆえ、早めに子供たちへ金融資産を贈与する、不動産所有法人から子供たちに給料を支払って現金を貯めておいてもらうなど、早めの納税資金対策が必要です。

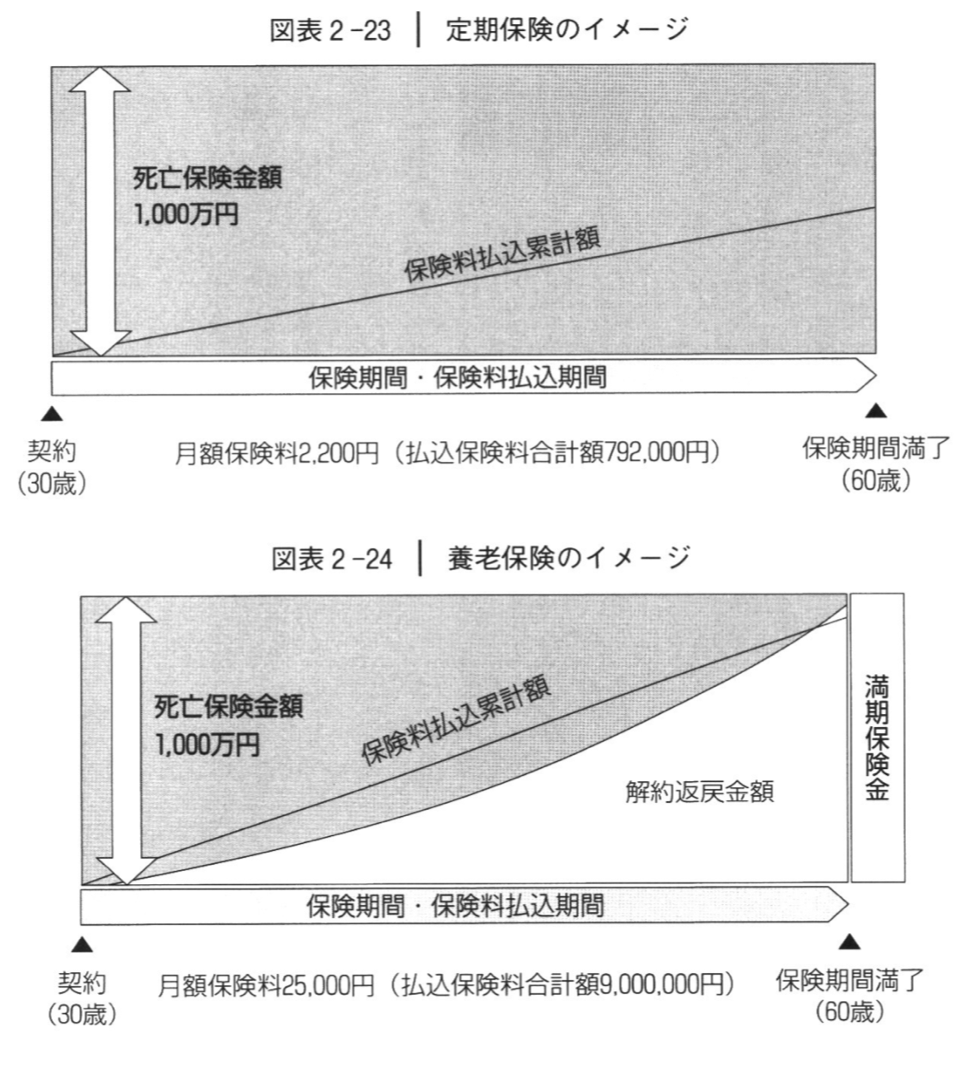

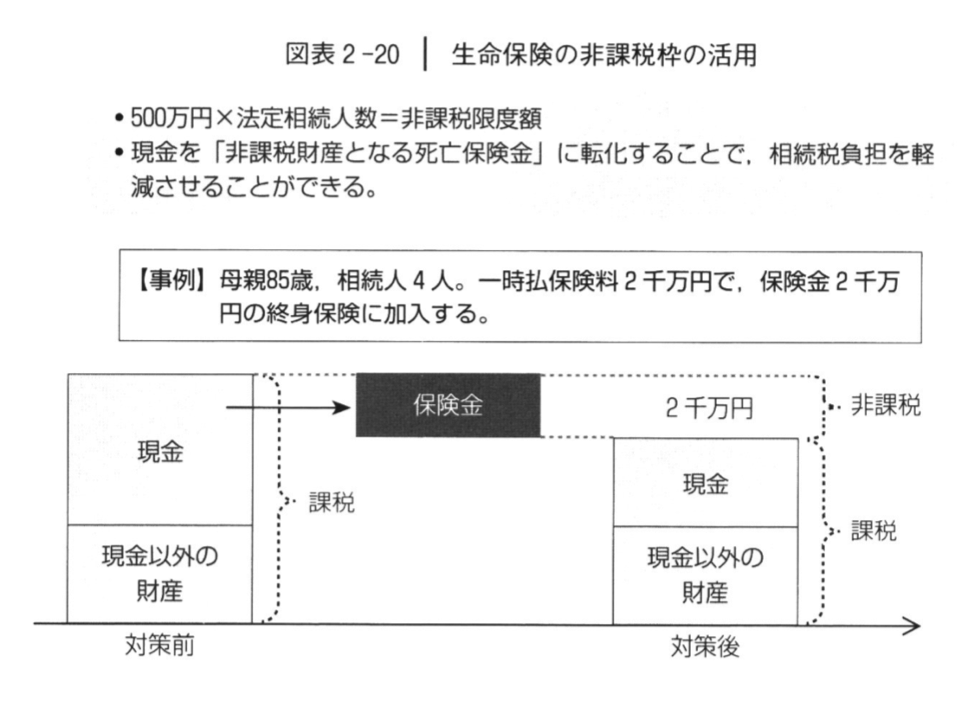

この点、納税資金対策として、生命保険を活用することができます。生命保険には、図表2-21のような種類があります。

また、遺産分割協議が難航して相続発生時から10カ月以内に相続税を納めることができず、銀行預金口座が凍結されてしまったとしても、生命保険があれば大文夫です。死亡保険金を遺産分割の対象とする必要はなく、保険会社へ書類を提出すれば数日間で現金が支給され、葬儀費用や病院への支払いに充てることができるのです。

そして、死亡保険金は、民法上は受取人の固有の財産とされるため、遺産分割協議の対象とはならないことから、遺留分減殺請求の対象ともならず、法定相続分にかかわらず受取人が現金を確実に取得することができます。

【生命保険の種類】

| 種類 | 内容 |

| 養老保険 | 一定の保障期間を定めたもので、満期時に死亡保険金と同額の満期保険金が支払われる保険。 |

| 終身保険 | 生命保険のうち契約期間の終了がないもの。 |

| 逓増定期保険 | 保険期間の経過により保険金額が 5倍までの範囲で増加する定期保険のうち、その保険期間満了の時における被保険者の年齢が45歳を超えるもの。 |

| 長期平準定期保険 | 保険期間満了時の被保険者の年齢が70歳を超え、かつ、加入時の被保険者の年齢に保険期間の2倍に相当する数を加えた数が105を超える定期保険。 |

| 無解約返戻金型 定期保険 |

保険期間を通じて解約返戻金がない定期保険。保険料は解約返戻金がある定期保険よりも割安になる。 |

【保険金と返戻金】

| 保険期間 | 満期保険金 | 解約返戻金 | |

| 定期保険 | 一定期間 (満期がある) |

ない | ほとんどない※ |

| 養老保険 | 一定期間 (満期がある) |

ある (死亡保険金と同額) |

ある |

| 終身保険 | 一生涯保障 (満期がない) |

− | ある |

相続人がいくらの相続税をしはらう必要があるのか生前に試算しておき、そのために生命保険金がいくら必要となるのか、早い段階に計算しておくことが必要でしょう。

生命保険を活用した相続税対策

生命保険には相続税対策の側面があります。すなわち、生命保険の死亡保険金には、遺族の生活を保障するため、「500万円×法定相続人の数」の非課税枠が設けられており、節税効果をもたらすのです。

たとえば、夫と妻、子供2人の4人家族で夫が死亡した場合、遺族は1,500万円(=500万円×3人)までの死亡保険金を非課税で受け取ることができます。これは、相続税対策として大いに活用したいところです。

基本となる相続税対策は、死亡保険金の受取人を「相続人」とする方法です。たとえば、夫が契約者で被保険者も夫、そして受取人を「相続人」である妻にするというパターンです。妻は相続税の「配偶者の税額軽減」が適用されて相続税をゼロにできるうえ、死亡保険金の受取りによって老後の生活資金に使える現金も残ります。

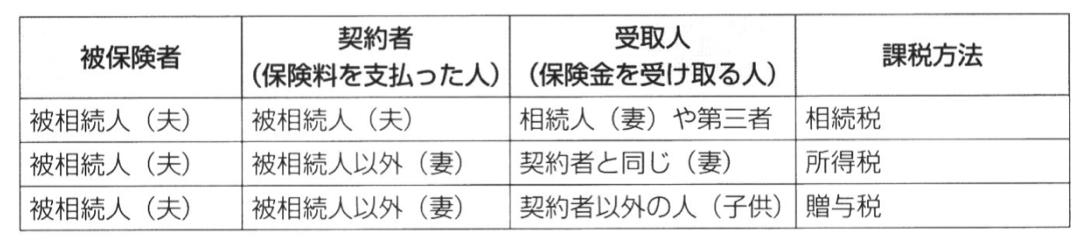

契約者によって課税方法が変わるので注意!

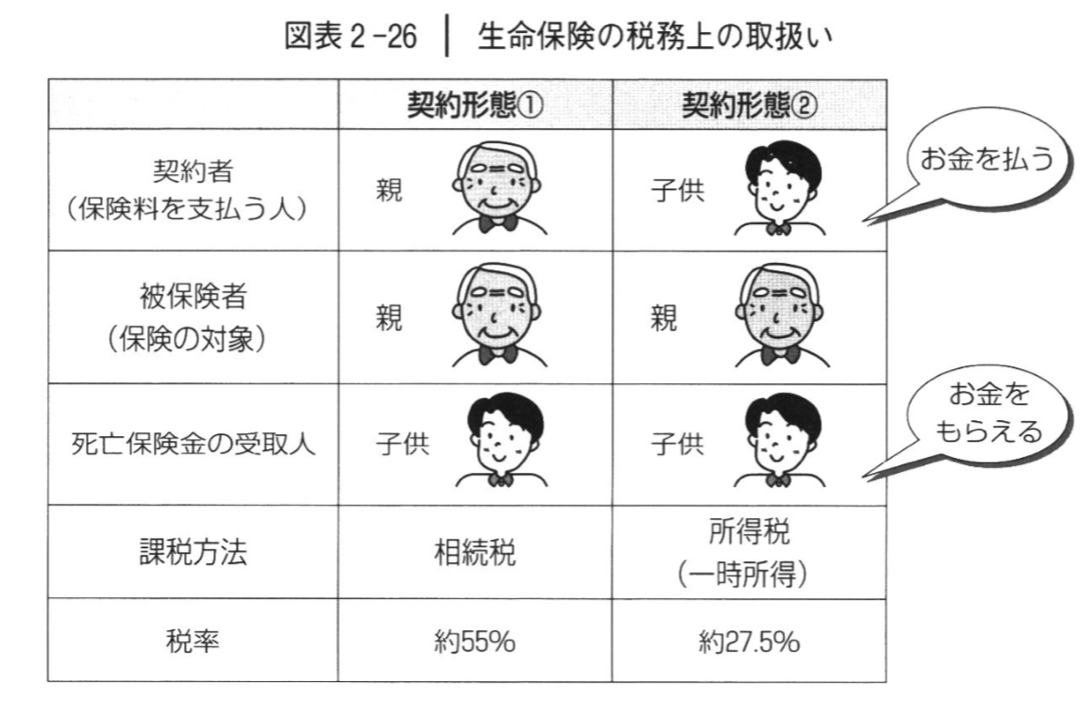

生命保険を活用した相続税対策を行う場合には、生命保険の「契約者」と、「被保険者」そして「受取人」を誰にするかによって、相続発生時に課税される税金の種類が変わることには注意しなければなりません。

相続対策として生命保険を契約する場合、被相続人の死亡時に保険金が支払われるようにするため、被相続人を被保険者することは、どのケースでも同じでしょう。

しかし、契約者を変えることが可能です。

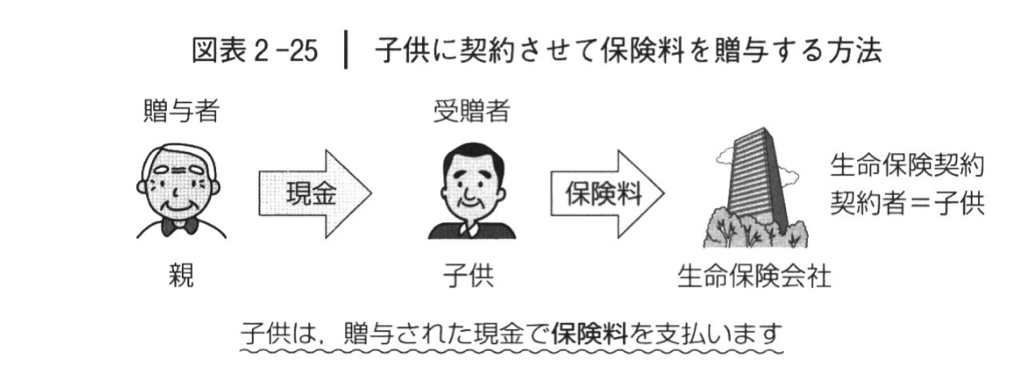

たとえば、契約者が被相続人、被保険者が被相続人で、受取人が相続人の場合は、相続人に対して「相続税」が課されます。

これに対して、契約者が相続人、被保険者が被相続人で、受取人が相続人の場合は、相続人に対して「所得税(一時所得)」が課されます。

たとえば、被保険者が父親であり、死亡保険金が入ってくる生命保険であっても、契約者が父親である場合は相続税が課されるのに対して、契約者(=保険料を支払っていた人)が子供の場合は、所得税が課されることになります。所得税は一時所得への課税であり、税負担が軽くなるため、契約者が子供のほうが有利です。

それゆえ、子供に保険契約させ、保険料支払いのために暦年贈与する方法が効果的です。

相続税対策になり、いざというときの遺族への保障にもなり、自分の老後の備えにもなる生命保険です。高齢になってからの保険加入は条件が厳しいうえに掛け金も高く、払う金額より受け取る金額が少ない保険もあるので、加入のタイミングは慎重に考える必要があります。生命保険を活用した相続税対策は、若いうちから行いたいものです。