03-4570-0810

受付10:00-17:00(土日祝日除く)

【資産運用の基本】日本での不動産投資は止めるべき理由

相続税の節税対策ニーズの増加や、サラリーマンの副業ブームなどを背景に、不動産投資への関心が高まっています。

しかし、2019年現在の日本の不動産価格は、適正価格と言えるのでしょうか?もしかしたら、今不動産投資を始めるのは、高値掴みをさせられる可能性が高いかもしれません。

ここでは不動産価格の決まり方を確認しながら、現在の不動産価格が適正か否かを見ていきましょう。

目次

不動産価格はどのように決められるか?

経済学者のケインズは、金利を下げるにはどうすればよいか(流動性の罠など)を長年悩み、金利が投資を生み出し、それが国内総生産(GDP)を創出する効果(乗数効果)の有効性を論じました。金利を下げるとお金を借りる人が増え、それが投資を生むのです。現在の日本銀行の金融政策は、ケインズと同じ考え方に基づくものでしょう。

不動産購入も投資ですから、金利が下がると不動産を買おうとする人が増えます。そして、買いたい人が増えれば、その価格が上がります。つまり、金利が下がれば不動産の需要が増えて、不動産価格が上がるのです。逆に、金利が上がれば不動産の需要が減って、不動産価格は下がります。

この点、不動産投資からの利益には、家賃収入などのインカム・ゲインだけでなく、売却益というキャピタル・ゲインがあります。当然ながら、安く買って高く売ることで売却益が大きくなります。したがって、不動産価格が低く下がりきったタイミングで買い、高く上がりきったタイミングで売ることが、不動産投資の基本戦術となります。

2019年の日本の不動産価格は高すぎる

それでは、2019年現在の日本の不動産価格はどのような水準でしょうか。

高いと言われつつも、「2020年の東京オリンピックまでは大丈夫、それ以降は下がるだろう。」という意見や、「東京23区内の不動産は人気が落ちないから大丈夫だ。」という意見もあります。いずれにせよ、高い水準にあるようです。

高い水準にあると、いつ下がり始めるのかが気になります。そこで過去の事例を見ますと、不動産価格の暴落は、2008年に米国で発生しています。有名な「リーマン・ショック」です。

2019年の日本の金利は史上最低水準

これは、銀行の審査をゆるくし、信用力の低い個人に対して低金利(変動金利)で住宅ローンを大量供給していたところ、金利上昇を引き金として貸し倒れが大量発生したことが引き金となりました。住宅ローン債権を担保にした金融商品が大量に販売されていたことから、貸し倒れの波及効果が大きく、金融市場は大混乱に陥りました。

ゼロ金利政策で長期金利は史上最低

【図 長期金利(10年) 出所:日経Web】

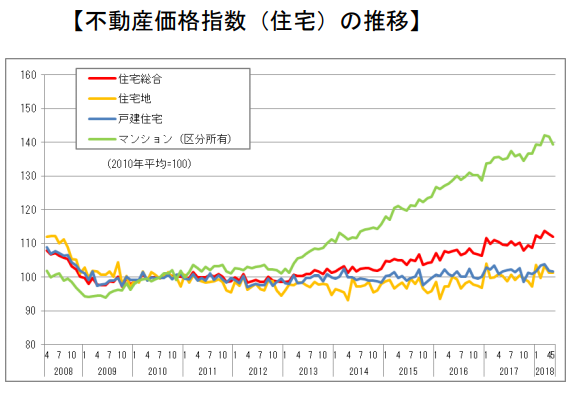

2019年の日本の不動産価格は高騰

日本はどうでしょうか。「リーマン・ショック」の後、長期金利は0%の底を目指して下落していきました。2013年、黒田氏が日銀総裁に就任すると、異次元金融緩和が始まり、史上最低レベルに下がった金利と、年間80兆円にものぼるマネタリー・ベースの増加によって、不動産担保融資や住宅ローン融資の残高はみるみるうちに増加していきます。結果として、不動産価格は目に見えて上がってきました。

2019年の不動産価格は高騰

出所:「不動産価格指数2018年5月」国土交通省

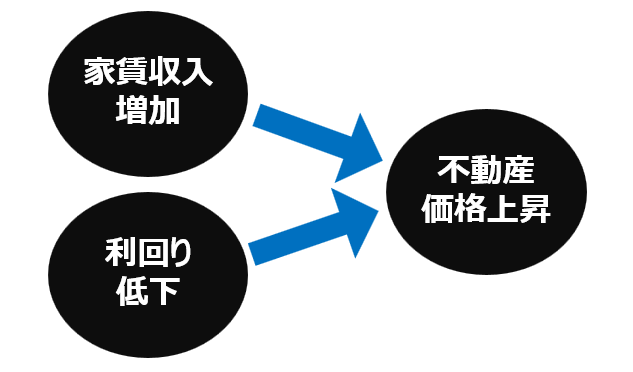

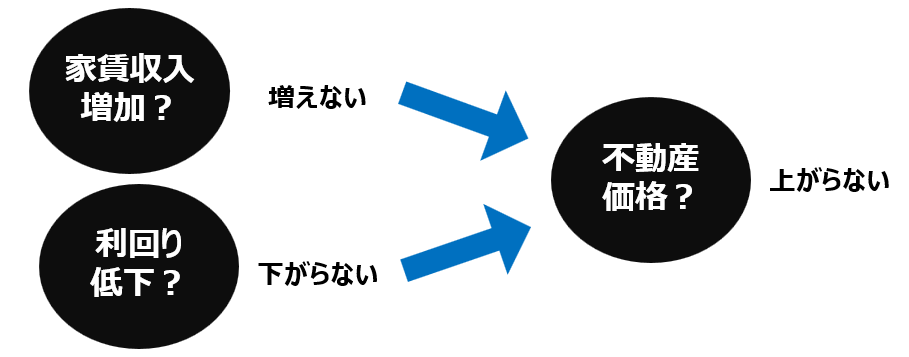

不動産価格は利回りで計算する

不動産価格は、大雑把には、【家賃収入÷表面利回り】で試算することができますから、家賃収入と表面利回りから考えることとしましょう。本来は家賃収入ではなく不動産所得で計算すべきですが、ここでは不動産価格との相関関係だけを見たいため、簡略化します。

家賃収入が上がる、表面利回りが下がるならば、不動産価格は上がります。これに対して、家賃収入が下がる、表面利回りが上がるならば、不動産価格は下がります。

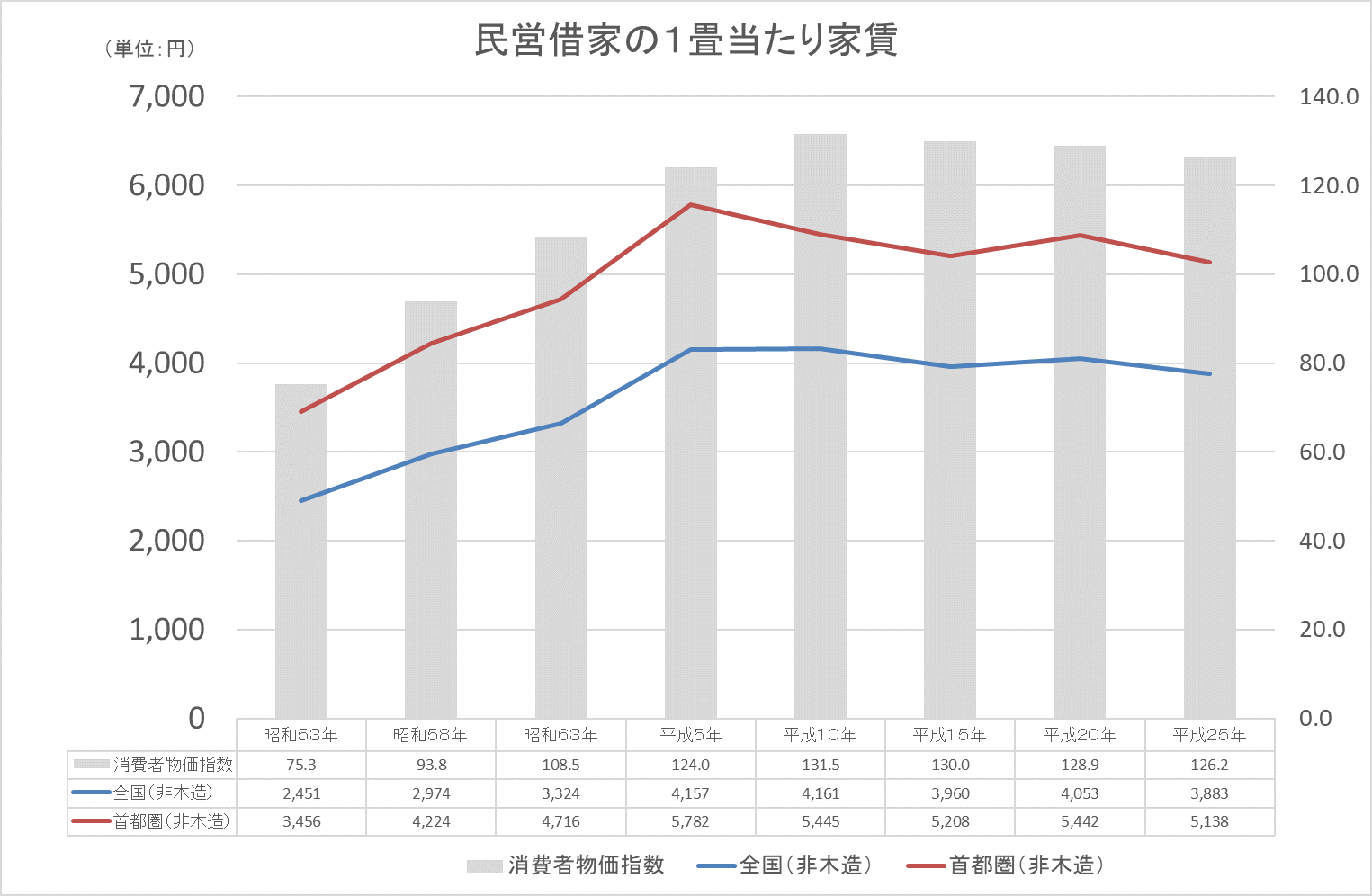

2019年以降の日本の家賃水準は上がらない

しかしながら、現在の我が国の状況を見ますと、賃貸不動産の家賃は低下しています。それどころか、空室が増えています。都心の一部を除いて、今後も入居者数の増加は期待できませんので、家賃収入の増加は期待できません。それゆえ、今後の不動産価格は下がることはあっても上がることは考えづらい状況です。

家賃水準は低下傾向

出所:国土交通省 平成29年度住宅経済関連データに基づき筆者グラフ作成

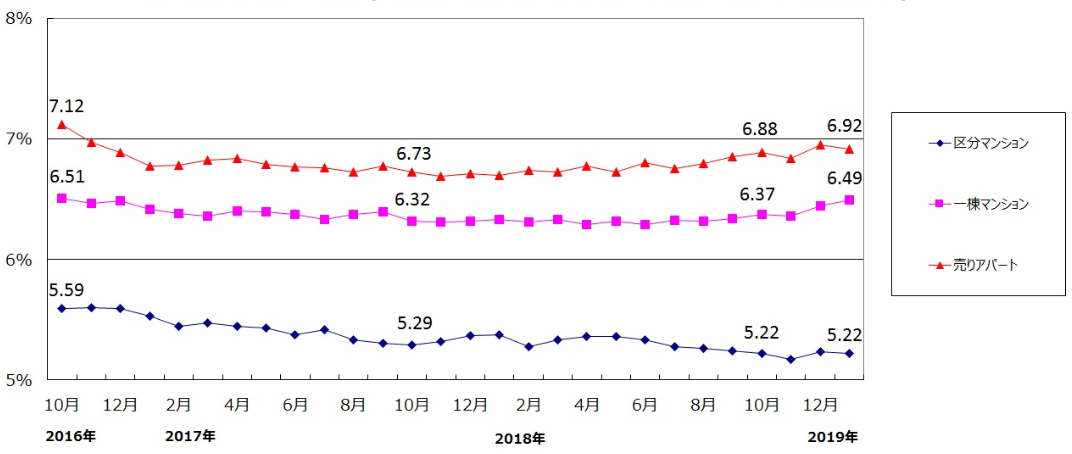

一方、賃貸不動産の表面利回り(5%~6%)は低下しています。経費(概ね▲2%~3%)を考慮すれば、実質利回り(税引前の正味の手取り額)は2%~3%となります。リスクフリーレート(国債利回り)が史上最低に近い水準まで下落していますので、この2%~3%という利回りは、ほとんどがリスク・プレミアム相当分であり、不動産投資リスクに見合うリターンとしては最低水準だと考えられます。それゆえ、今後の表面利回りは上がることはあっても下がることはないでしょう。今後の不動産価格は下がることはあっても、上がることは考えづらい状況なのです。

表面利回りは最低水準

出所:野村不動産アーバンネットによる不動産投資サイト

「ノムコム・プロ」、「収益不動産の表面利回り推移」

不動産価格が上がる理由がない

2018年に入ってから、郊外の中古賃貸アパート1棟の価格が下がってきているようです。筆者は、不動産オーナーの税務顧問の仕事もしていますが、「神奈川で利回り9%の物件を購入することができた!」と喜ばれているお客様が出てきています。このような状況から、不動産価格の下落(=利回りの上昇)を身近に感じることができます。

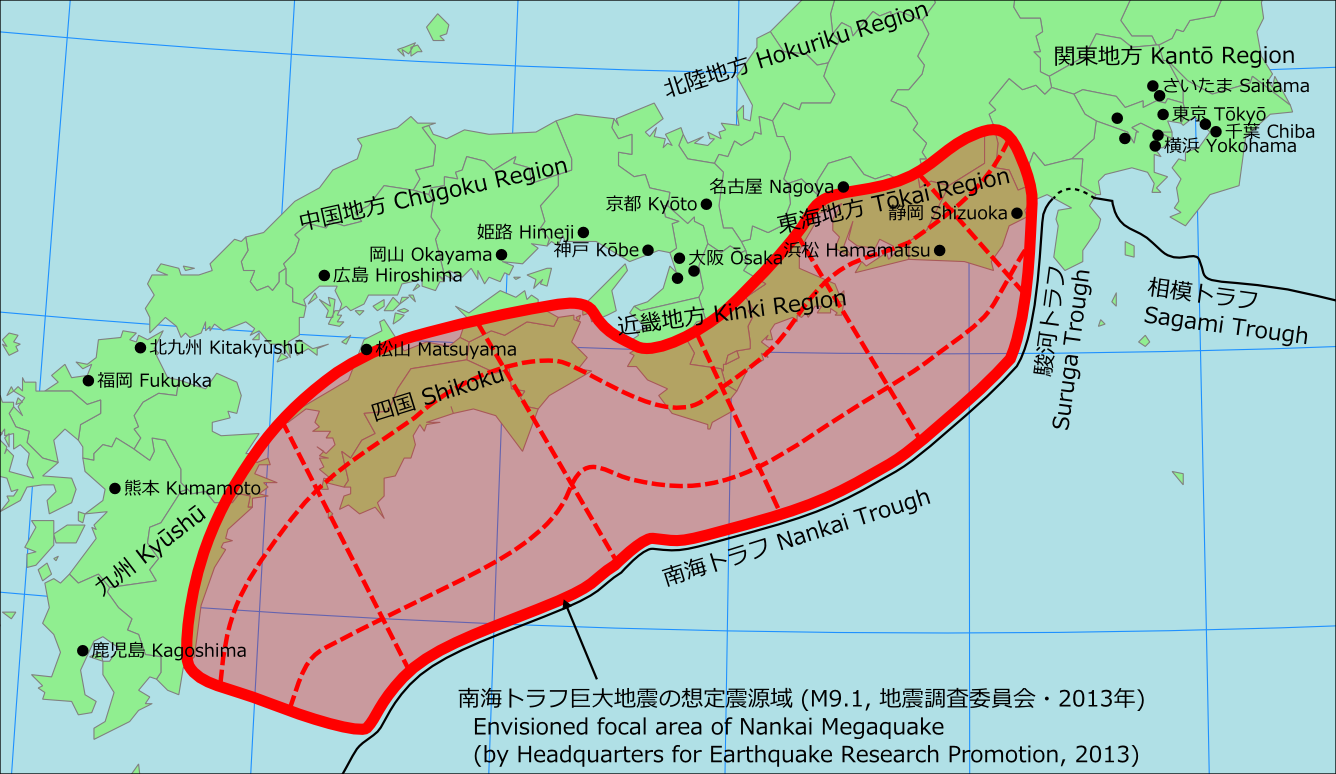

ちなみに、不動産オーナーにとって、わが国の地震リスクは、大きなリスク要因であると捉えられています。これが不動産価値を下落させる要因の一つでしょう。

地震リスクを考えると東京23区内しかない

南海トラフ巨大地震が30年以内に70%~80%の確率で発生すると予想されています。静岡から高知までの太平洋側にある不動産の価値が、巨大地震によって毀損するおそれがあるのです。この地震リスクを考慮すれば、南海トラフ地震の影響を受ける地域に不動産投資を行うことはできません。不動産の投資対象となる地域は、東京23区内に限定されることになると考えます。

(出所:2013年 地震調査研究推進本部 地震調査委員会)

2019年の日本では今すぐ不動産を売却すべき

不動産価格は、現時点ですでに最高地点に達していると考えられます。つまり、今後の不動産価格は下落することしか想定することができません。そうだとすれば、現時点での不動産オーナーの最適な投資意思決定は、所有している不動産を売却するということです。

もちろん、先祖代々土地を持つことがアイデンティティとなっている地主の方々は、投資用資産の売買で利益を増やすことを目的としていないため、話しは別です。

しかし、土地を持ち続ける必要のない相続人の方、売買で利益を得ようと考える投資家の方は、今すぐ売却を検討しなければいけません。

2019年現在、投資対象は不動産から金融商品へと切り替える時期にあると考えられます。