0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

【資産運用の基本】不動産の利回りは見た目より低い理由とは?

不動産の購入に関する市場は、一部の地域に限定すれば今後も高い需要が維持されるでしょう。相続税節税のための不動産投資や、インバウンド(外国人旅行客)向けの民泊物件などのニーズがあるからです。

しかし、郊外では不動産経営はとても厳しくなってきており、注意がいるでしょう。また、不動産投資の利回りは高いとされていますが、その考えには誤解が含まれている事も多いのです。

目次

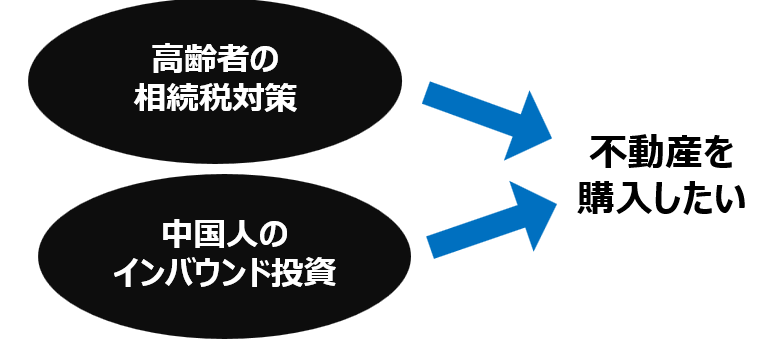

相続税対策とインバウンドの需要は続く

今後の日本で不動産需要が減少する一方かと言うと、それは違います。高齢者の相続税対策の手段としての不動産投資、中国人などインバウンド不動産投資という特殊な動機に基づく需要があるからです。

これらの投資対象は東京都(23区内)です。東京都に限定すれば、不動産価格が大きく下がることがないでしょう。つまり、全国的に不動産価格が下落する中で、東京23区内の不動産は一人勝ちなのです。

相続税対策の需要、インバウンド中国人の需要が今後も続くとすれば、首都圏の不動産は、依然として投資対象として見ることができます。

それでは、これら特殊な動機に基づいて購入した不動産の採算性はどうでしょうか。家賃収入を得て不動産経営を維持し、借入金を返済することはできるでしょうか。

郊外や地方の不動産価格が下落することは間違いありません。郊外に建設した賃貸アパートの空室率も上昇しています。社会的問題にもなりましたが、郊外の地主さんたちが、ハウスメーカーや金融機関の無理な営業トークにのせられてしまい、賃貸アパート建築を行ったことが原因です。最近では、サラリーマンまでその営業ターゲットとなっています。

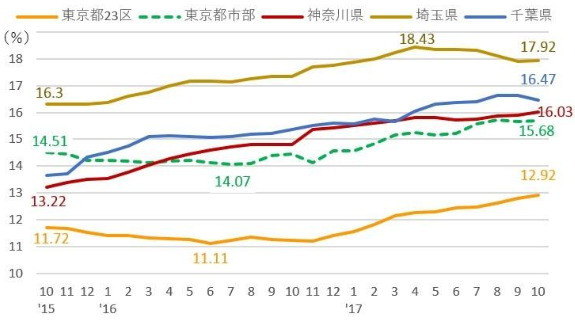

賃貸不動産の空室率が上昇

しかし、郊外や地方の賃貸アパートは、明らかに供給過剰です。これ以上、家賃収入が減少すると、将来的には採算性が悪化し、借入金を返済することができなくなるかもしれません。

相続税対策として不動産投資することは、大きな節税効果が得られるため、合理的な行動ですが、価格下落リスクが伴います。相続が発生した後に価格下落が想定されているのであれば、もはや相続財産を所有する意味はありません。

賃貸不動産の空室率が上昇傾向に

出所:野村不動産アーバンネットによる不動産投資サイト「ノムコム・プロ」、宮澤大樹「不動産投資の最新動向、2018年の収益不動産のポイントは『利回り・融資・民泊』2017年12月27日」、「TAS賃貸住宅市場レポート(株式会社タス2017年12月より引用)」

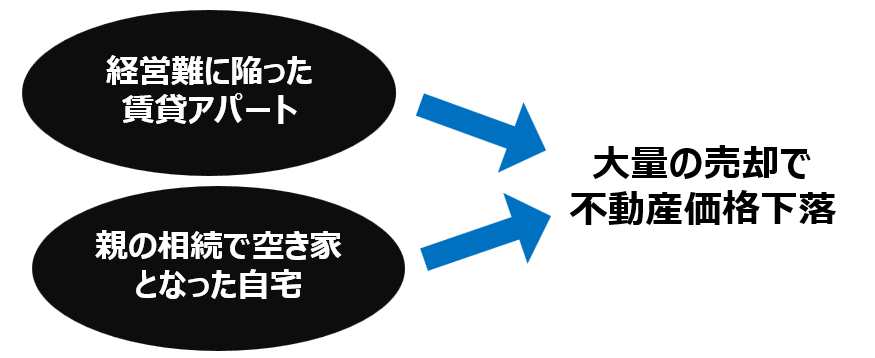

相続した不動産を売却する地主が増加

この点、一時的な相続税対策ではなく、賃貸不動産経営を長年続けられている地主や不動産オーナーの方々であっても、不動産市場の悪化を感じ取り、親から相続があった直後に土地を売却される方が出てきています。相続された賃貸アパートを1棟丸ごと売却する動きが増えています。

不動産投資からの撤退(現金化)のポイントは、相続直後に売却することです。つまり、不動産による相続税の節税効果を実現したうえで、投資を終了するのです。

今後は、親から相続で空き家になった自宅が大量に売りに出されることになります。加えて、郊外や地方で経営難に陥った賃貸アパートが大量に売りに出されることでしょう。これらを併せると、相当大きな売り圧力が生じるはずです。

幸か不幸か、このような現状であっても、まだ「不動産価格は下がっていない。」と信じる投資家(買主)が存在しています。地方や郊外に賃貸アパートを所有されている方々、相続で空き家となる自宅を所有されている方々にとって、2019年が売却のチャンスと言えるでしょう。市場参加者全員が「下がる」と信じてしまうと、売りたくても誰も買ってくれなくなるからです。

2019年現在、投資対象は不動産から金融商品へと切り替える時期にあると考えられます。

不動産投資の利回りが高いという誤解

強調しますが、今後の日本における投資対象は、不動産から金融商品に変えるべきだということです。

ここで、不動産投資に関する誤解を明らかにします。

一つは、建物の価値に係る誤解です。不動産の利回りが実態以上に高いと誤解されているケースが散見されるため、これについて注意喚起させてください。不動産投資の意思決定において、判断を間違いやすいケースを紹介します。

表面利回りだけで投資判断を行ってはダメだ

| 【ケース①】 表面利回りだけで投資判断を行うケース

【物件A】 表面利回り8%、経費率5% 【物件B】 表面利回り7%、経費率3% 「表面利回り7%の物件A(木造の賃貸アパート)の投資のほうが魅力的だ。利回りが高いので、物件Aを買いたい。」 |

賃貸アパートの表面利回りは、受取家賃の取得価額に対する比率をいいます。また、経費率とは、管理費、修繕費用・積立金、固定資産税・都市計画税、水道光熱費、減価償却費など経費合計の賃貸収入に対する比率をいいます(減価償却費を含め、支払利息は除きます。)。

| 【表面利回り(%)】 = 家賃収入 / 取得価額

【経費率(%)】 = 経費合計 / 家賃収入 |

家賃収入は不動産オーナーの手元に残る現金ではありません。家賃を受け取っても、そこから諸経費を支払わなければならないからです。

以上のことから、【ケース①】では、諸経費控除後の利益(≒所得)で、利回りを比較すべきなのです。そうすれば、3%(=8%-5%)の物件Aよりも、4%(=7%-3%)の物件Bのほうが、利回りは高いと判断すべきです。

ちなみに、想定利回りを計算する際には、空室が発生することも考慮し、年間家賃収入に対して▲5%~▲10%程度の空室率を乗じて補正することが一般的です。

不動産の減価償却費を忘れてはダメだ

| 【ケース②】 不動産の利回りを金融商品の利回りと比較するケース

【物件C】 実質利回り(NOI)6% 【金融資産D】(25年満期の債券) 利回り5% 「実質利回り6%の物件C(木造の賃貸アパート)の投資が魅力的だ。利回りが高いので、物件Cを買いたい。」 |

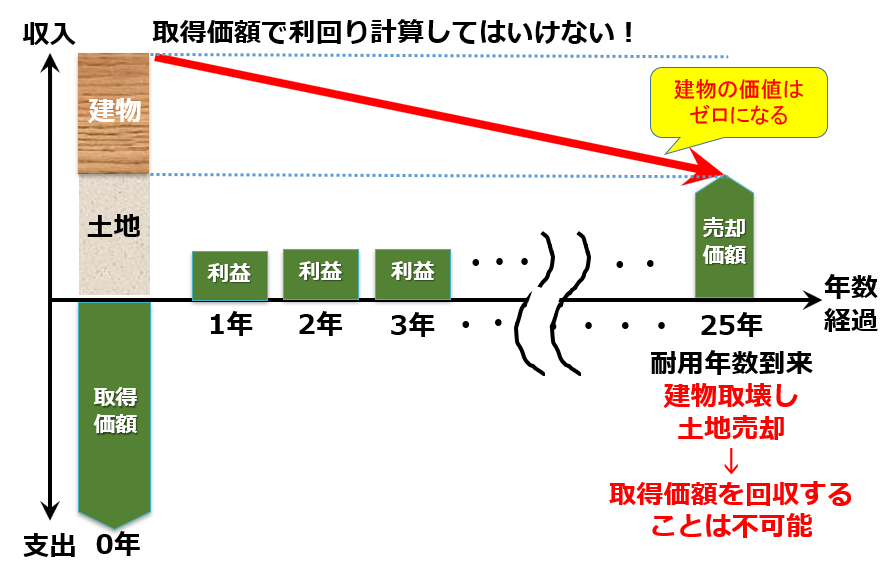

「利回り」を計算する指標として、家賃収入から、現金支出費用を控除した実質利回り(NOI、Net Operating Income)が用いられることがあります。

現金支出費用は、経費合計から減価償却費を除いたものであり、実質利回りとは、減価償却費控除前の利回りです。減価償却費は現金支出を伴なわない経費です。実質利回り(NOISES)を投資判断に用いるのは、利息支払いや借入金返済の原資となる、正味の現金収入を知りたいからです。

一般的に、家賃収入に対する現金支出費用の割合が30%程度であれば健全な賃貸経営と考えられます。そうすると、実質利回りは70%が妥当ということになります。

| 【実質利回り、NOI(%)】 = (家賃収入 - 現金支出費用)/ 取得価額 |

しかし、資産運用における投資対象の選択のため、金融商品の利回りと比較するのであれば、不動産の減価償却費も利回りから控除すべきです。

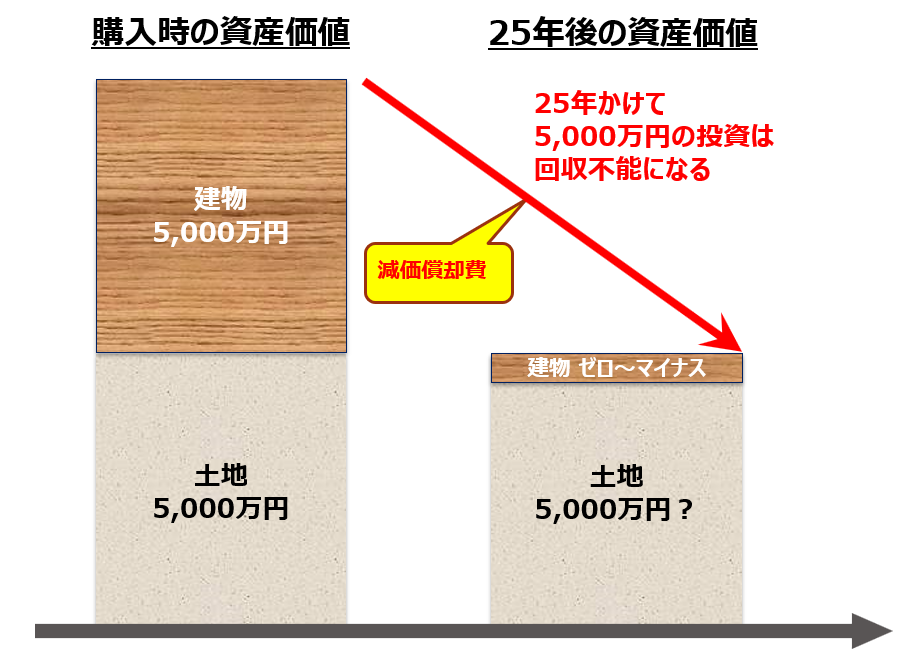

なぜなら、金融商品(ほぼ元本保全される債券)と異なり、不動産は元本保全された資産ではなく、耐用年数が到来した建物の資産価値は、ほとんどゼロとなるからです。つまり、建物は、概ね減価償却費に相当する価値が毎年必ず減少していきます。とすれば、将来の損失発生(投資回収不能分)を見越して、価値減少分を考慮した費用計上を行わなければなりません。

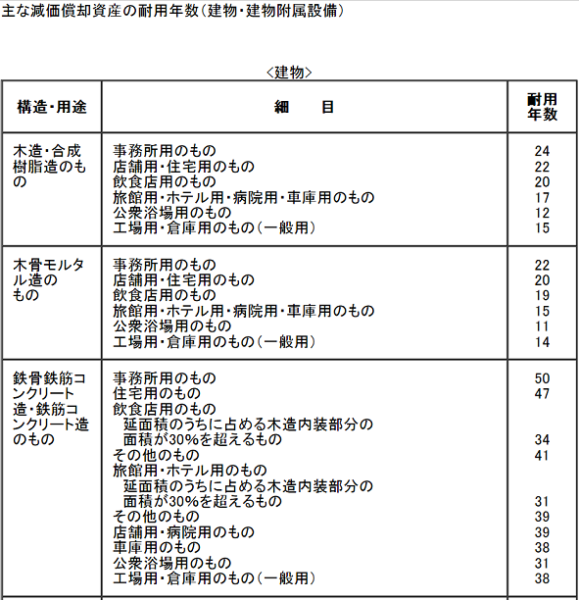

法定耐用年数は、鉄筋コンクリート(RC)造47年、鉄骨34年、木造22年です。つまり、RC造の建物は47年後に資産価値はゼロとなり、木造の建物は22年後に資産価値はゼロとなるはずです。

「法定耐用年数なんて国税庁が作った計算上の数字にすぎないだろう。経済的耐用年数を考えれば、もっと長く賃貸できるはずだ。」とおっしゃる読者もいるかもしれません。確かに、しっかりと修繕を続けていけば、法定耐用年数を超えて賃貸経営を続けることができることもあるでしょう。

しかし、過去の統計データに基づいて国税庁が計算した法定耐用年数によれば、ほとんどのRC造の建物は、47年後には価値がゼロとなっているのです。それどころか、47年経過後には、ゼロ円で売却しようとしても売れません。売主による解体費用の負担を考慮すれば、その価値はマイナスになります。

建物の法定耐用年数

木造の建物の耐用年数は22年ですが、経済的にはもう少し長く使えると考え、ここは大まかに25年で価値がゼロとなると想定しましょう。つまり、25年後には建物に係る取得価額はもはや回収できなくなります。換言すれば、25年後かけて建物の価値を喪失してしまうということです。

投資する資産の取得価額の割合が、土地50%+建物50%と仮定すれば、25年後には投資額の50%は回収不能となるわけですから、毎年2%の損失(=50%÷25年)が、25年間続けて発生すると考えるべきでしょう。

好景気やインフレ時には、土地が値上がりしますので、取得価額を超えて売却することができるケースがあります。しかし、それは短期的な価格変動であり、建物それ自体の価値は、所有期間を通じて減少していることは間違いないのです。

建物の資産価値は確実に減少する

賃貸不動産の投資回収計算

以上のことから、実質利回り(NOI)6%の賃貸アパート投資については、建物価値の消滅を考慮しなければいけません。つまり、減価償却費2%を控除して、実質利回り4%と考えなければなりません。

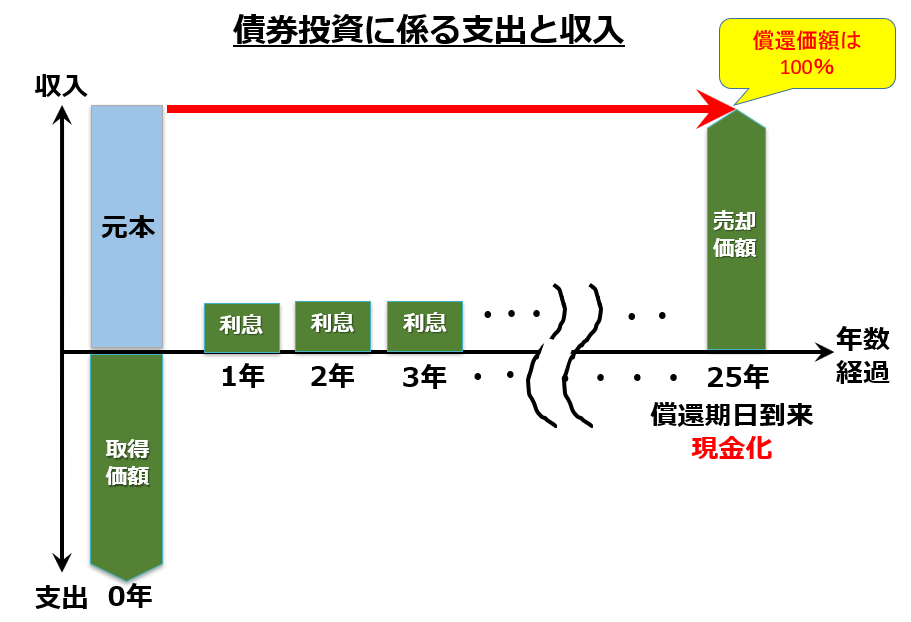

これに対して、5%の金融商品(債券)投資では、貸倒れや為替変動が無いとすれば、元本(取得価額)の全額が償還されるものです。金融商品に減価償却は必要ありません。

債券の投資回収計算

以上のことから、【ケース②】では、減価償却費控除後の利益(≒所得)ベースの利回りを比較すべきであり、4%の物件Cよりも、5%の金融商品Dのほうが、利回りは高いと判断すべきです。

利回りを比較する際、単純にNOIを使用してはいけません。NOIは、現金支出費用だけを費用計上するものです。建物の価値は確実に消滅します。減価償却費の控除も忘れてはいけません。

| 【ケース③】 不動産の利回りを金融商品の利回りと比較するケース

「利回り3%の金融商品(債券)で運用するよりも、実質利回り(NOI)5%の不動産で運用するほうが有利だ。」 |

一般的に、金融商品の利回りが過小評価され、不動産の利回りが過大評価される傾向にあります。

既述のように、耐用年数を経過した建物の価値はゼロまで減少します。それゆえ、建物に係る価値減少(減価償却費)を考慮しなければなりません。仮にそれが年間▲2%であるとすれば、不動産の利回りは3%となり、その結果、金融商品の利回り3%と同水準と考えることができます。債券に減価償却は必要ないからです。

既述のケースと同様、不動産と金融商品の利回りの比較において、減価償却費を考慮する必要があるということです。

不動産と金融商品では税負担が異なることを忘れてはダメだ

| 【ケース④】 税負担を考慮しないで比較するケース

「利回り2%の国内債券の運用と、減価償却費控除後の利回り(≒所得)2%の賃貸不動産の運用は、リスク要因を無視すれば、概ね同じ水準の利回りだ。」 |

国内債券の利子は、利子所得として所得税等が課され、その税率は一律20%(復興特別税を除く。)です。上場株式の配当金や投資信託の分配金も同様に20%です。

これに対して、不動産からの利益は、不動産所得として所得税等が課され、それに対して最高税率55%の累進課税で総合課税となります(給与所得など他の所得の大きさによって税率が変わります。)。

したがって、金融商品と不動産の利回りを比較する際には、税引前ではなく税引き後の金額を用いなければなりません。

仮に、総合課税の所得税等が50%であると仮定すると、いずれも税引前の利回りが2%であったとしても、不動産の場合は税引き後で1.0%、債券の場合は税引き後で1.6%となり、債券のほうが有利であると判断することになります。

税引き後の利回りで比較しよう

不動産投資の利回り計算を間違わないように注意したい

不動産投資の利回りを過大に評価するケースを見てきました。投資用不動産の利回り計算は、建物の価値減少(減価償却)、重い税負担(総合課税)を意図的に無視して販売されています。

このような利回り計算は大きな間違いであり、不動産投資の利回りを過大評価させることになっています。これにより投資判断を誤るケースが、数多く見られるのです。