03-4570-0810

受付10:00-17:00(土日祝日除く)

【資産運用の基本】外国為替とインフレはどのように考えるべきか?

今回は、外国為替やインフレについて見ていきます。人気の高い外貨預金や外貨建債券での運用では、外国為替の変動要因や仕組みについて理解を深める必要がありますし、為替市場への影響が大きいインフレについても理解を深める必要があります。また、日本がインフレになったときの投資戦略についても見ていきましょう。

目次

外貨建て資産に伴う為替変動リスク

外貨建ての金融商品へ投資するときに、意思決定を間違いやすいケースを紹介します。

為替レートの変動が利回りに影響する

| 【ケース⑤】 為替リスクを考慮すべきケース

「利回り2%の国内債券で運用するよりも、5%の外国債券で運用するほうが有利だ。」 |

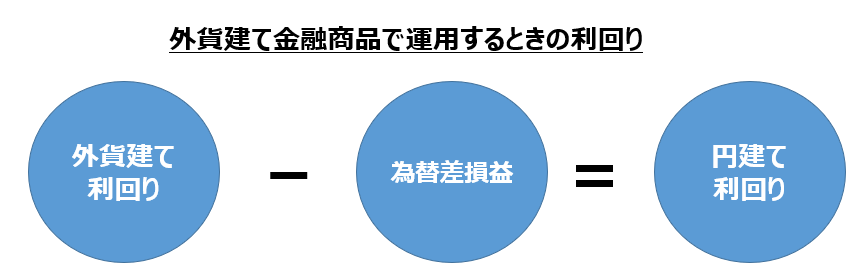

日本と米国の金融商品の利回りを比較しましょう。外貨建ての金融商品の利回りを計算するには、外国為替を考慮しなければいけません。

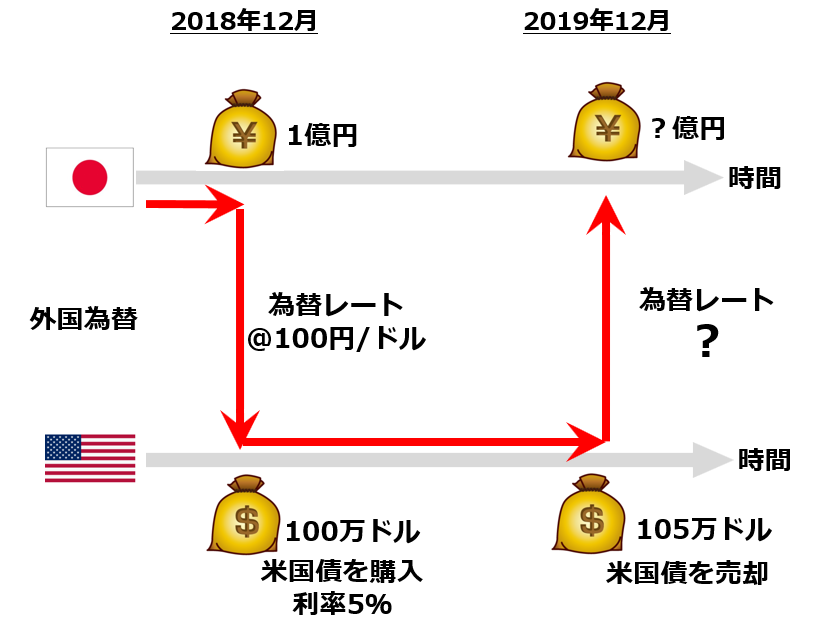

たとえば、利率2%の国内債券を1億円(額面100%)で購入し、1年後に償還されるとします。利息200万円を受け取りますので、回収額は1億200万円です。

これに対して、利率5%の米国債を1億円の予算で購入するとしましょう。

同様に1年後に償還されるものです。円で米国債は買えませんので、円をドルに転換します。為替レートが100円/ドルと仮定しますと(手数料を無視)、銀行の窓口で1億円を100万ドルに交換してくれます。

これで100万ドルの米国債を購入すると、利息5万ドルを受け取りますので105万ドルとなります。

それを日本での生活費に使おうと考え、償還時にはドルを円に転換します。為替レードが変動しなければ、100円/ドルですから、最終的な回収額は1億500万円となり、国内債券の回収額(1億200万円)よりも有利になりました。

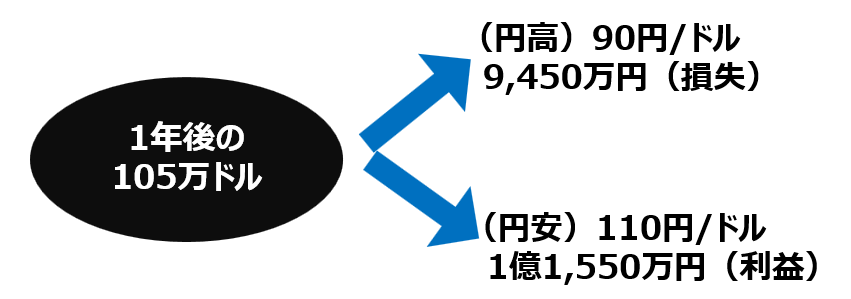

しかし、米国債が償還されてドルを円に転換するのは1年後ですから、そのときの為替レートが変動しているかもしれません。

円高になり90円/ドルとすれば、回収額は9,450万円となり、元本割れしてしまいます。反対に円安になり110円/ドルとなれば、回収額は1億1,550万円となり、利回りは15%に跳ね上がります。

つまり、外国債券に対する投資の利回りは、利息収入に加えて為替変動に伴う損益(為替差損益=雑所得)を考慮しなければいけないということです。

トルコ・リラ建て債券の利率は高いが利回りは低いはず

具体例を挙げて計算しますと、例えば、2018年11月にHSBC銀行が発行しているトルコ・リラ建て社債(3年後満期)の利率は、22.68%という驚異的に高い利回りです。

しかし、激しいインフレが進行するトルコの為替レートは、毎年のように減価し続けています。直近の5年間では、50円/リラから20円/リラまで60%下落しています。

これはリラが安くなって、円が高くなっているということです。つまり、相対的に円が高くなったので、償還時に受け取ることができる円が少なくなるということです。

トルコ・リラの為替レートは継続的に下落

(出所:エイチ・エス証券ホームページより引用)

このペースで今後もトルコ・リラが下落すると考えましょう。

3年後の償還には、単純予想で36%程度下落して(=60%÷5年×3年)、13円/リラ(=20円×(1-36%))になると想定することができるでしょう。

そうすると、最終的な円建て利回りは3%程度です。証券会社の手数料や利ざやを差し引けば、利回りはほとんどゼロになるかもしれません。

トルコ・リラの価値が下落し続けるのは、トルコの物価が継続的に上がっているからです。つまり、トルコは激しいインフレの国で、毎年10%程度の物価上昇が続いているため、為替レートも毎年10%ずつ減価しているのです。

トルコは猛烈なインフレ!

(出所:「マーケットレポート」ニッセイアセットマネジメント 2018年10月、ホームページより引用)

為替レートはインフレ率に連動する

| 【ケース⑥】 円建て資産の価値下落を予想するケース

「日本は、国が多額の借金を抱えて財政に不安があるから、将来的に円の価値が下落する(円安になる)だろう。そうなると、資産防衛のために米ドルを持っていたほうがよい。」 |

これはどういう意味でしょうか。既述のように、日本人が米ドルを持つということは、円をドルに転換する取引と、ドルを円に転換する取引が発生することから、為替差損益が発生し、単純に米ドルを持つことが有利だとは言えないはずです。

また、日本人が日本国内で住んでいるかぎり、円という通貨を持っていて何が問題になり、その資産を何から防衛しなければいけないのでしょうか。円の価値が下落するというのはどういう意味でしょうか?

これを考えるためには、通貨の価値が物価水準と関係があることを理解しなければいけません。この関係性の説明は省略しますが(経済学の教科書を読んでください。)、結論を言ってしまえば、為替レートはインフレ率に連動するということです。円の価値が下落すると予想する人は、日本のインフレ率が上昇すると考えているのです。

日本のインフレ率が上昇するのであれば、円安になるため、外貨建て資産の利回りが上昇します。したがって、投資対象は、外貨建て資産を選択すべきということになります。

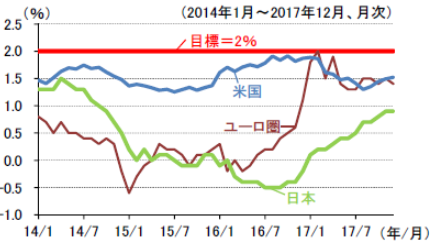

しかし、現実には、日本はインフレどころかデフレが進行しており、ここ数年間のインフレ率は概ねゼロです。この問題を解決し、インフレ率を米国と同じ2%とするため、日本銀行は金融市場に大量の貨幣を供給しようとしてきましたが、まだ効果は出ていないようです。

デフレ経済の日本のインフレ率は低い

(出所:三井住友トラスト・アセットマネジメント「適温相場に死角はあるのか?」2018年1月31日、ホームページより引用)

インフレになると日本人は不幸になるのか?

インフレになると日本人の購買力は低下する

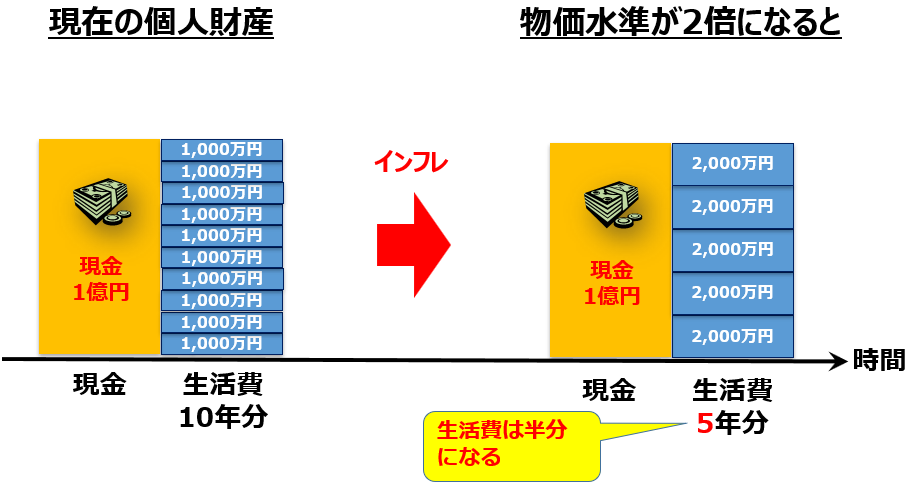

将来的に日本でインフレが発生するものと仮定し、それが資産運用に与える影響を考えてみましょう。

現在の物価水準で、あなたが日本国内に居住し、1億円を持っているものと仮定します。年間1,000万円ずつ生活費として消費するとすれば、10年分の生活費に相当する現金です。

将来的に物価水準が2倍になると年間2,000万円の生活費が必要となります。その場合、1億円の現金は5年分の生活費しか賄うことができません。日本国内で生活する幸せ(=購買力)は半分になりました。

【日本円を持ちながらインフレに遭遇した場合の日本人の幸せ】

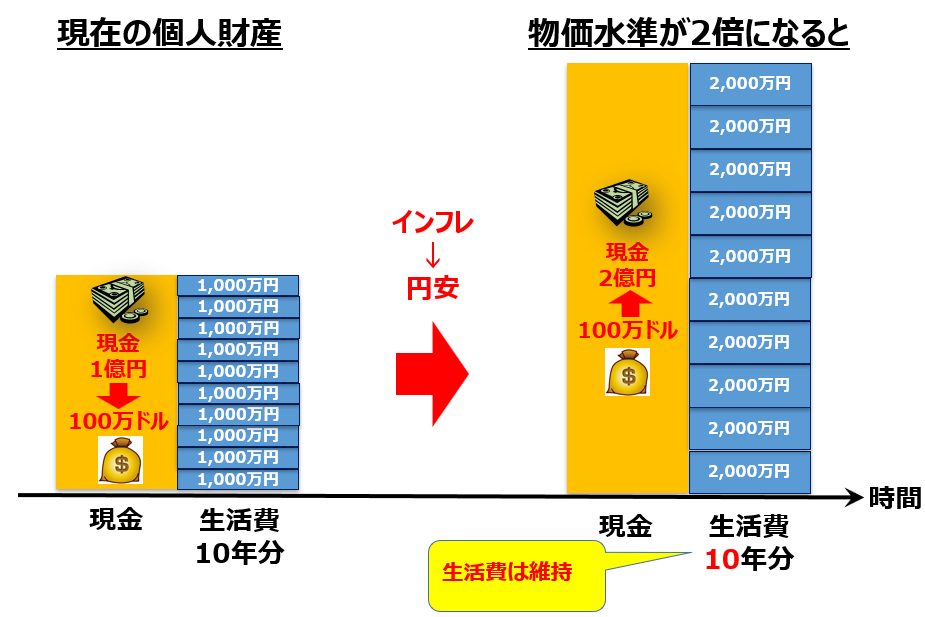

米ドルで資産防衛とはどういう意味か?

これに対して、米ドルを持っていた場合はどうでしょうか。日本の物価水準が2倍になるとすれば、理論的に日本円の価値は2分の1となり、円ドル為替レートは2分の1に減価するはずです(いま100円/ドルであれば、200円/ドルへ)。

そうであれば、事前に円を米ドルに転換しておき、インフレ発生後にその米ドルを円にまた転換すれば、当初の1億円は2億円に膨れ上がっています。為替差益が発生するからです。

物価水準が2倍になって年間2,000万円の生活費が必要になったとしても、2億円の現金があれば、当初と変わらず10年分の生活を賄うことができます。つまり、日本国内で生活する幸せ(=購買力)を維持することができます。

【米ドルを持ちながらインフレに遭遇した場合の日本人の幸せ】

不動産がインフレに強いとはどういう意味か?

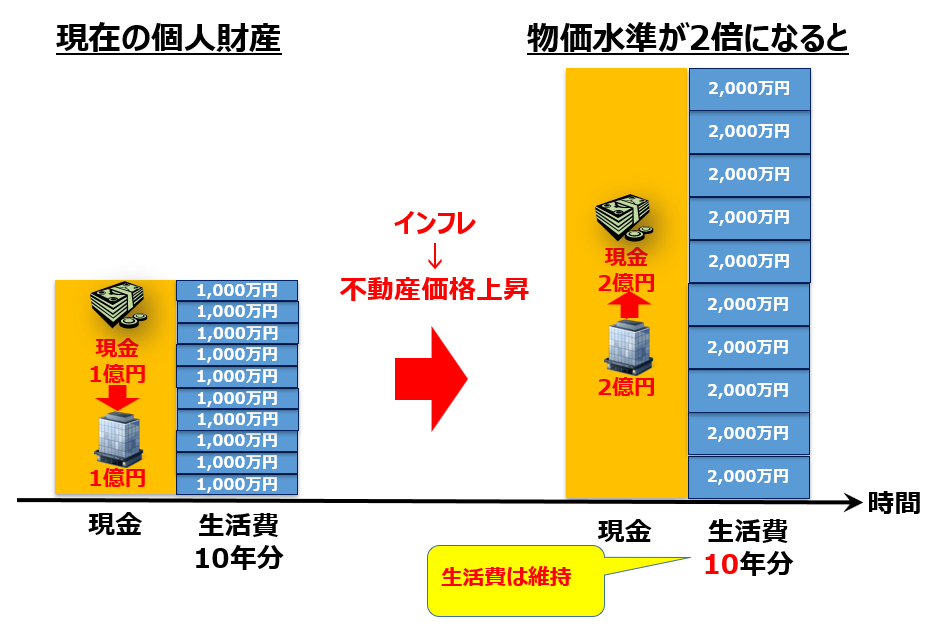

米ドルなどの外貨と同様に、物価水準の上昇によって円建ての評価額が上がるものとして、不動産があります。

日本の物価水準が2倍になるとすれば、名目的な不動産価格は2倍になります。そうすると、不動産を売却して現金化するときには、当初の1億円の現金は2億円の現金に膨れ上がっています。この場合も同様に、当初と変わらず10年分の生活を賄うことができ、日本国内で生活する幸せ(=購買力)を維持することができるでしょう。

【不動産を持ちながらインフレに遭遇した場合の日本人の幸せ】

インフレになると借金返済が軽くなるとは?

逆に、物価水準の上昇によって円建ての評価額が下がるものも存在します。それは円建ての借入金です。

日本の物価水準が2倍になっても、理論的に、円建ての借入金の返済額は変わりません。つまり、当初の1億円の借入金の返済のために必要な現金は1億円のままです。この点、物価水準が2倍になると年間2,000万円の生活費が必要となりますが、借入金の返済のために、5年分の生活費に相当する現金を犠牲にすればよいという状況になりました。当初は10年分の生活費に相当する現金でしたので、半分で済みます。したがって、日本国内で生活する幸せ(=購買力)は増大することになります。

日本がインフレになったときの投資戦略はこれだ!

円の借入で不動産投資を行う場合

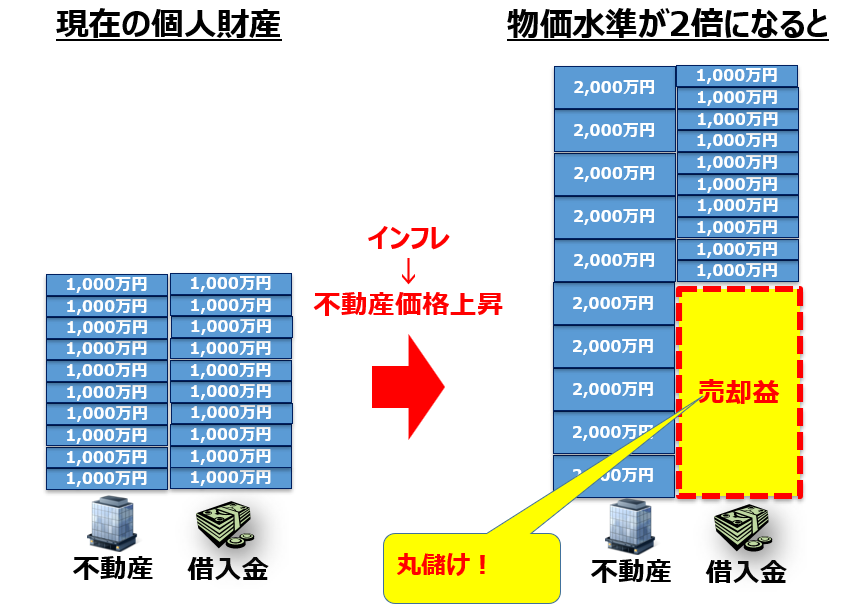

日本国内でフルローンで円の借入れを行って、不動産投資を行うことを想定してみましょう。つまり、自己資金ゼロで投資を開始するということです。

日本の物価水準が2倍になるとすれば、名目的な不動産の価格は2倍になります。そうすると、不動産は2億円で売却することができます。これに対して、借入金は1億円のままです。つまり、売却益として1億円の現金を獲得することができます。これは5年分の生活費に相当する価値があるため、自己資金ゼロで5年分の生活費を丸儲けすることができました。日本国内で生活する幸せ(=購買力)を増やすことができたと言えるでしょう。

【フルローンで不動産投資を行ってインフレに遭遇した場合の

日本人の幸せ】

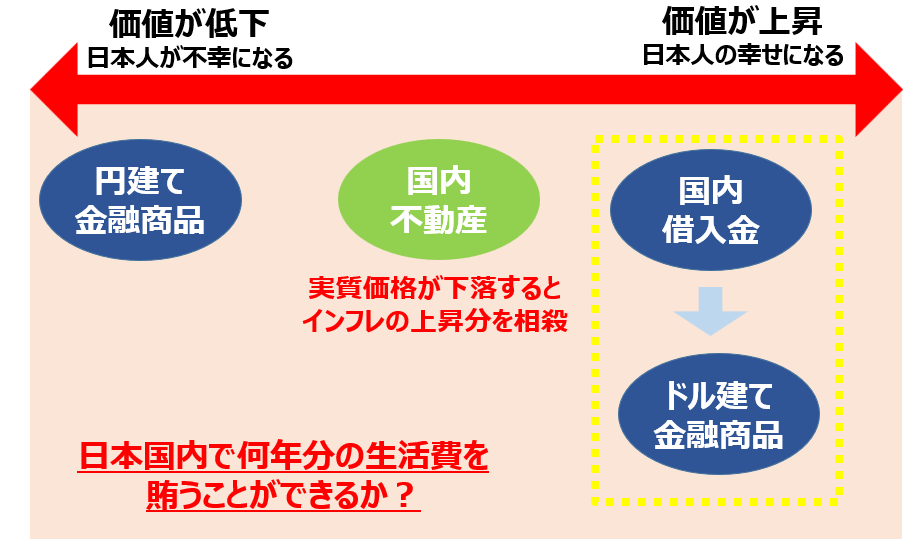

日本がインフレになっても不動産価格は上がらない

ここで注意したいのは、国内不動産の実質的な価格の変動です。確かに、インフレになると名目的な不動産価格は上がるでしょう。

しかし、人口減少が進む日本では、不動産の需要そのものが減少することが確実であることから、実質的な価格は下がることになります(インバウンド需要など外的要因は無視します。)。

そうすると、インフレによる名目価格の上昇分を、需要減少による実質価格の減少分が相殺し、不動産価格はほとんど変わらないと考えることができます(インフレが発生しなければ、不動産価格は確実に下落します。)。

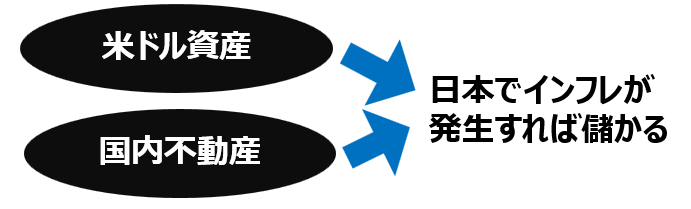

円建て借入金でドル建て金融商品を買いなさい

インフレが発生した場合に、資産価値を維持できるものとして、国内不動産以外にドル建て金融商品がありました。国内不動産を選択肢から外すならば、残りは米ドル建て金融商品しかありません。

【日本でインフレが発生した場合の運用対象の有利不利判定】

以上を総合すると、日本でインフレが発生することを想定するならば、ドル建て資産を持つことによって、日本国内の生活費(=購買力)を維持することができます。このことが一般的に「資産防衛」と表現されるものなのです。

仮に日本でインフレが発生したならば、日本人が円建てで借入れを行い、ドル建て金融商品で運用すべきです。それによって資産価値が増大するとともに、借入負担が軽くなることによって、利益を獲得することができます。

インフレでは、円建て債務と米ドル建て資産の組み合わせ、これが最適な資産運用ではないかと考えることができます。