0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

「中小M&Aガイドライン」に基づくM&A支援の方法とは?

M&Aによる事業承継が増えてきている。しかし、M&Aのマッチングを自ら行うことは困難であるため、M&A専門家に相談することになる。今回は、中小企業診断士が、中小M&Aガイドラインに準拠し、どのように助言しているか説明する。

目次

中小M&Aの譲渡スキームとは

中小M&Aにおおて、事業を第三者(個人、会社)へ引継ぐ方法は「譲渡」である。譲渡には、事業譲渡と株式譲渡がある。会社の経営者であれば、その会社そのものを譲渡する方法が株式譲渡、会社が運営している事業だけを譲渡する方法が事業譲渡となる。

株式譲渡では、対象会社の株主が変わるだけで、会社そのものは何も変わらない。簿外債務や偶発債務も当然に引き継がれることとなる。

事業譲渡では、譲渡する対象資産等が選別されることになるため、譲渡されなかった資産等は会社に残されることとなる。現経営者が会社の株主であることに変わりはない。

個人事業主のM&Aでは、事業譲渡を使うことになる。小規模な事業であれば、個別資産の譲渡だけで十分なケースもあるだろう。

会社を廃業しても、営む事業を第三者へ移転させるのであれば、廃業すること(法人の解散・清算)が悪いことではない。価値ある事業、その構成要素である経営資源を毀損することなく、他社のもとで存続させることができれば、事業承継は成功であるといえる。複数の事業が集約されるならば、生産性向上も実現するだろう。

なお、中小企業である会社を中小M&Aの対象とする場合、会社法上に定められる「組織再編」の手続きを併せて実行するケースがある。例えば、複数の事業を営んでいる会社が、その中の一つの事業だけを第三者に売却しようとするケースでは、会社分割が行われる。

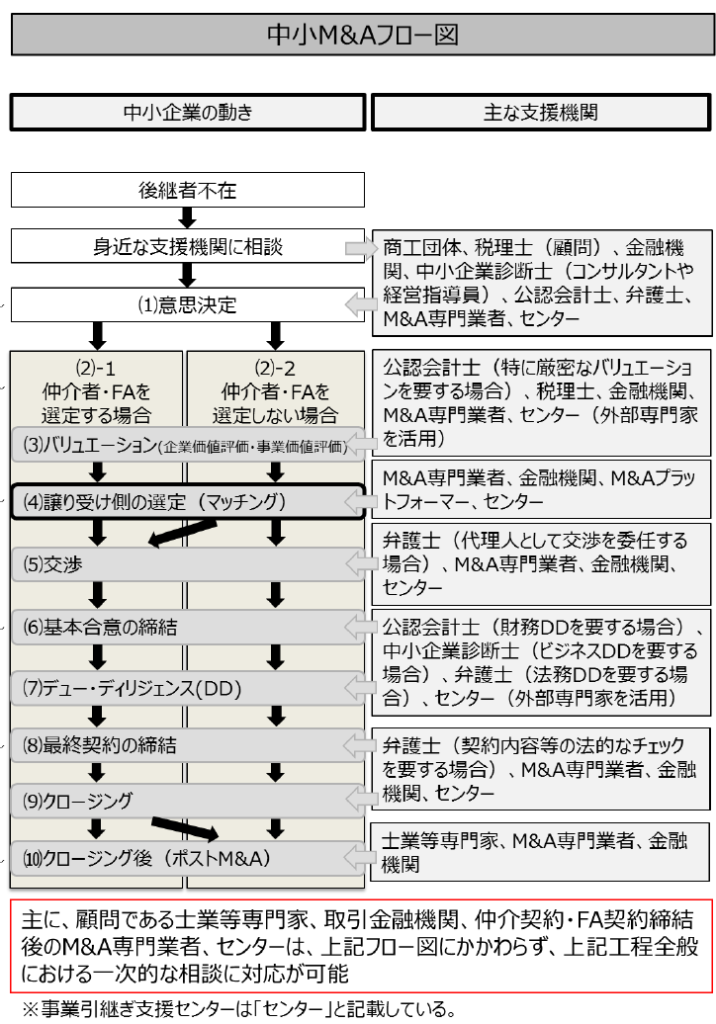

中小M&Aの手続きの流れ

中小M&Aの手続きは、以下のフローのような流れとなる。

- 意思決定

- 仲介業者またはFAの選定

- バリュエーション

- 譲り受け側の選定(マッチング)

- 交渉

- 基本合意の締結

- デュー・ディリジェンス

- 最終契約の締結

- クロージング

- ポストM&A(PMI)

PMIの段階では、引継がれた事業の統合を円滑に進めるため、先代経営者が一定期間顧問等として会社に残って手伝うことも必要となるだろう。

中小M&Aにおける事業価値評価

M&Aにおける事業価値評価の方法には、①時価純資産を基準とするもの、②将来収益力(キャッシュ・フロー)を基準とするもの、③市場相場を基準とするものなど3つに大別される。

買い手が自ら事業価値評価を行ってもよいが、中小M&Aに習熟した公認会計士に評価(Valuation)を依頼することもあるだろう。

中小M&Aにおける事業の売買金額は、売り手と買い手との交渉によって決まるものであるが、高額な投資を実行することになる買い手は、投資回収計算を事前に行わなければならない。これが買収価格となる。つまり、買い手の目線から、対象事業が将来生み出すキャッシュ・フローを予測し、その回収額に基づいて、事業買収における投資額を決定するのである。

もちろん、会社には現預金や投資有価証券など事業に供されていない資産、逆に有利子負債などマイナスのキャッシュ・フローもあるため、それらを事業価値に加算・減算することとなる。その結果として算出される金額が、会社の株主に帰属する「株式価値」ということになる。

ここでは、事業が生み出す将来キャッシュ・フローの予測がポイントとなる。通常、買い手は3年から5年分の損益を予測して、投資額の回収可能性を評価する。

この計算は、将来の事業性をどのように見るか、将来どのような経営を行うかによって評価結果が大きく変わることになる。

買い手が強気で楽観的な経営者であれば、将来の成長を予測し、高い事業価値を評価するであろう。一方、買い手が弱気で悲観的な経営者であれば、将来の成長は見込まず、低い事業価値で評価することになろう。

また、買い手が企業経営の上手な経営者であれば、将来の成長可能性が高くなるため、高い事業価値で買取っても、投資回収できる可能性は高い。一方、買い手が企業経営の下手な経営者であった場合、低い事業価値で買い取らないと、投資回収に失敗するおそれがある。

すなわち、中小M&Aの対象となる事業の価値は、売り手である現経営者ではなく、買い手側の経営者が決めるものなのである。

中小M&Aと第三者承継支援総合パッケージ

令和2年には「事業引継ぎガイドライン」の改訂版が公表された。それに基づく政策として、黒字廃業を回避するための第三者承継総合パッケージが策定されている。

これによれば、10年間で60万者(6万者/年×10年)の第三者承継の実現を目指すとのことだ。具体的には、以下の3つの方法によって、技術・雇用等の中小企業の経営資源を、次世代の意欲ある経営者に承継・集約させることである。

第一に、経営者に事業の売却を促すためのルール整備や官民連携をおこなうことである。そのために、「事業引継ぎガイドライン」が改訂され、経営者が適正な仲介業者・手数料水準を見極めるための指針が整備されることになった。また、事業引継ぎ支援センターの無料相談体制が強化され、経営者が気軽に相談できる駆け込み寺として位置づけられることとなる。

第二に、M&Aマッチング時のボトルネックを除去し、登録事業者数の増加を図ることである。そのために、「経営者保証ガイドライン」の特則策定によって、個人保証の二重取りを原則禁止するとされる。また、「事業引継ぎ支援データベース」を民間事業者にも開放し、スマホのアプリを活用したマッチングを実施するとされる。

第三に、M&Aマッチング後の各種コストを軽減することである。そのために、新社長就任に向けた後継者の教育支援や、事業の選択と集中を促す補助金をはじめ、予算・税制・金融支援が充実するとされる。

中小企業診断士として注目すべきは、「事業承継補助金」、「経営資源引継ぎ補助金」、「事業再構築補助金」である。

会計士

事業再構築補助金について、こちらの記事で詳しく解説しています!「事業再構築補助金【最高1億円】の解説」

これらの補助金は、中小M&A等を通じた事業承継を契機に、経営革新等に挑戦する中小企業(買い手)に対して、設備投資・販路拡大等に必要な経費に使う資金を提供するものである。

また、経営資源引継ぎ補助金では、M&A仲介業者の手数料や専門家へ支払う報酬が補助対象となる。さらに、経営資源を譲り渡した事業者の廃業費用までも補助される。

中小M&Aの支援者に求められる基本姿勢と行動指針

多くの中小企業の経営者は、M&Aについての専門知識を有しないため、仮にM&A 売却を希望するとしても、具体的にどのように行動すればよいか分からず、結局そのままM&A売却を断念してしまうことがある。中小M&Aの支援者は、そのような経営者の意思決定やその後の諸手続において適正なサポートを行うことにより、わが国における中小M&Aの促進に資する役割が期待される。

その際、依頼者(顧客)である現経営者が、中小M&A支援者の専門業務や手数料の妥当性について、適切に判断することが困難である現状を踏まえて、依頼者(顧客)の利益に真に忠実に動くことが求められていることが認識される必要がある。

M&A仲介業者・M&Aアドバイザー(FA)は、中小M&Aの交渉や実務手続において重要な判断を依頼者(顧客)に求める場合には、十分に説明して納得を得た上で進める必要がある。

中小M&Aの支援者は、相談者(顧客)の意思決定に関与する際、M&Aにおいて想定される重要なメリット・デメリットを知り得る限り、相談者(顧客)に対して明示的に説明すること、相談者の企業情報の取扱いについても善良な管理者の注意義務を負っていることを自覚することに留意しなければならない。

中小M&Aの支援者として活躍する中小企業診断士

中小企業診断士は、中小企業支援法第11条に定める「中小企業の経営診断の業務に従事する者」として経済産業大臣より登録された者であり、中小企業の経営課題に対応するための診断・助言を行う専門家である。中小企業診断士は、中小企業の成長戦略策定やその実行のためのアドバイスを主な業務とするが、中小企業と行政・金融機関等をつなぐパイプ役を担うほか、専門的知識を活用しての中小企業施策の適切な活用支援、さらには経営者に寄り添った精神面でのサポート等、幅広い活動が求められる。

中小M&A支援者として中小企業診断士に求められる知識と経験

中小M&Aガイドラインの「中小M&Aフロー図」によれば、中小企業診断士の役割が期待されるのは、以下の局面である。

- 事業引継ぎ支援センターなど公的な相談窓口における対応

- 買い手によるビジネス・デュー・ディリジェンス

- クロージング後のポストM&A

この点、事業引継ぎ支援センターの窓口相談員は中小企業診断士が担当するケースが多い。よって、中小企業診断士は、M&Aフローも最も上流工程でM&Aニーズを捕捉することができるポジションに位置している。

事業引継ぎ支援センターでは相談者のニーズを把握した上で、適切な対応策の検討を行う。他の公的機関のほか、士業等専門家とも連携をしており、中小 M&A以外の対応が適切であると判断した場合には、適切な支援機関への橋渡しも行う。

また、事業引継ぎ支援センターでは、公的な相談窓口として、他のM&A仲介業者・M&Aアドバイザー(FA) からの助言についてのセカンド・オピニオンが求められることがある。

つまり、中小企業診断士は、M&A以外の相談の対応(親族内承継など)や、民間のM&A専門家の評価まで行わなければならないのである。民間のM&A支援者の中には、M&A支援に係る高度な知識と豊富な経験を有する専門家もいるが、彼らの専門性を上回るレベルのM&A支援が求められるのである。

それゆえ、中小企業診断士には、事業承継支援に係る幅広い知識、高度な知識が必要となる。公的機関からそれに見合った報酬が得られるかどうかは疑問であるが、少なくとも中小企業診断士に対する役割期待の大きさを認識しておくべきであろう。ベテランの中小企業診断士であっても「事業承継支援コンサルティング研究会」に参加するなど日々研鑽を積むことが求められている。

中小M&Aに求められる相談相手としての役割

中小M&Aガイドラインに規定される中小企業診断士の役割は、経営者のよき相談相手となるとともに、「磨き上げ」を通じた事業価値の向上、ビジネス(事業DD、ポストM&A支援等、幅広い工程で積極的に支援することである。

なお、中小企業診断士は、M&A仲介業者、金融機関、商工団体に所属する者にも多く、弁護士や公認会計士など他の士業等専門家の資格を兼ねる者も多い。

中小M&Aにおける「気づき」の提供

中小企業診断士の具体的な役割の第一は、「気づき」の機会の提供である。中小企業診断士は、様々な立場で中小企業と接する機会があるが、各種の経営相談に対応する中で必要と考えられる者に対しては、事業計画や事業承継計画の策定の働き掛け等を通じて事業承継について検討する「気づき」の機会を積極的に提供するとともに、その後に向けた中小企業の取組について広く支援することが望まれる。

中小M&A前後の事業価値向上への貢献

第二は、M&A 前後の事業価値向上への貢献である。中小企業診断士は、中小企業の経営全般に関する知見を有しており、M&Aの準備段階に入る前から企業・ 事業の価値を向上させるべく「見える化」「磨き上げ」への支援を行うことが考えられる。「見える化」を進める際には、企業の経営状態の把握、いわゆる「健康診断」を行うためのツールである「ローカルベンチマーク」を適宜活用すると、他の支援機関 (特に金融機関)との間における共通認識につながり有用である。

また、M&A のクロージング後のPMIを支援することが考えられる。これに関連して、事業の将来像を構想し、それに向けた戦略を策定するためのツールである「経営デザインシート」は、ポストM&Aの生産性向上を目指す支援に適宜活用されることが期待される。中小企業の場合、事業計画を作成していない場合が多く、事業の現状把握から将来構想の明確化までの一連の検討が行われていないことが多い。「経営デザインシート」を適宜活用することにより、過去から未来へつなぐための課題が整理され、事業性評価とともに、ポストM&Aを見据えた支援に役立つ。

中小M&Aにおける事業(ビジネス)デュー・ディリジェンス

第三は、買い手側における事業デュー・ディリジェンス(ビジネスDD)の実施である。中小企業診断士が得意とする事業デュー・ディリジェンスは、対象事業の商流や収益構造といったビジネス・モデルを整理し、外部環境・内部環境から市場競争力を分析し、事業の将来性や買い手との経営統合によるシナジー効果の検討等を行うことを目的としている。

事業デュー・ディリジェンスを実施するためには、ビジネスそのもの、事業に関する知見やノウハウを必要とする。この点、中小企業の経営全般に関する知見を有し、デュー・ディリジェンスの実施ノウノウと専門的な分析ツールを身につけている中小企業診断士は、事業デュー・ディリジェンスを積極的に受託し、円滑な中小M&Aの促進に取り組むことが期待される。

中小M&Aにおける仲介とアドバイザリー業務の手数料

M&A仲介またはアドバイザリー業務の手数料の計算方式として一般的に採用されているものは、「レーマン方式」である。

これは、株式の譲渡価額など基準となる金額に応じて各階層に「乗じる割合」を決め、それを各階層の金額にそれぞれ乗じた金額を合算し、報酬額を算定する手法である 。

例えば、以下のような表を用いて報酬を算定する。

| 基準となる金額 | 乗じる割合(%) |

|---|---|

| 5億円以下の部分 | 5% |

| 5億円超・10億円以下の部分 | 4% |

| 10億円超・50億円以下の部分 | 3% |

| 50億円超・100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

もちろん、レーマン方式を採用せず、一律の割合を乗じるケースや、固定額とするケース、月額顧問料とするケースもある。

また、レーマン方式によるとしても、対象事業が小規模である場合には、計算の基準となる金額が小さく、十分な成功報酬を算定できないケースもあり得るため、これに備えて最低手数料を設けているM&A仲介業者やM&Aアドバイザー(FA)は多い。

この記事を書いた人

関連記事

-

事業承継の方向性(親族内承継、従業員承継、第三者承継・M&A)と事業承継フレームワーク

事業承継の方向性(親族内承継、従業員承継、第三者承継・M&A)と事業承継フレームワーク -

ガソリンスタンド業界のM&Aとは?

-

【M&A法務】第三者割当増資、合弁会社設立、一部の株式譲渡において必要となる株主間契約書とは?

-

【M&Aによる事業承継支援】地域金融機関の営業担当者が知っておくべき中小企業・小規模事業者の第三者承継のコンサルティング手法

-

【従業員への事業承継】地方金融機関の営業担当者が中小企業・小規模事業者の事業承継を支援するための秘策(従業員承継・MBO)

-

オーナー企業の経営者はどうすれば会社を高く売却できるか

-

会社をM&Aで高く売却するには事業計画でシナジー効果を説明せよ!

-

M&A仲介業の利益相反の問題をどのように考えるか?