0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

キャッシュ10億円でも相続税ゼロ!金融資産家の相続税対策はこれだ!

法人を通じてタワーマンションに投資することによって、多額の金融資産を法人の株式に変換し、ゼロ円で贈与することができます。

不動産の圧縮率は80%程度であるため、3年後の相続税評価が引下げられます。

その一方で、借入金はほとんど変わりません。相続税評価ベースでは、法人の純資産はマイナス(債務超過)となり、法人の株式(出資金)の評価はゼロとなるのです。

目次

金融資産家の相続税対策は不動産投資

金融資産家の相続税負担は、他の資産家と比べて重くなります。現金預金や金融資産は、最も相続税負担が重い財産だからです。それゆえ、これらを不動産投資に充てれば、相続税負担が軽くなります。

個人で不動産投資しても贈与できない

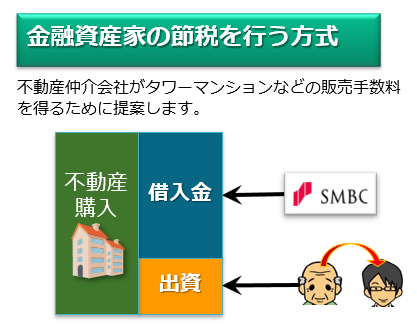

不動産仲介会社が、タワーマンションなど圧縮率(取引価格と相続税評価の乖離の大きさ)の高い不動産への投資を相続税対策の手段として提案するケースが多く見られます。この方式は、従前から賃貸不動産の個人経営を行ってきた不動産オーナーではなく、多額の金融資産(預金や有価証券)を所有する富裕層の方々の節税手段として機能します。

しかしながら、借入金による不動産投資を個人で行い、それを生前贈与しようとすると、「負担付き贈与」となって節税効果が消滅します。

法人で不動産投資すれば贈与できる

そこで、生前贈与による相続税対策は、法人による不動産投資を通じて行うことが基本です。すなわち、法人が借入金による不動産投資を行い、その株式(持分)の相続税評価をゼロまで下げて生前贈与します。

法人に個人財産である多額の金融資産を出資するとともに、銀行から資金を借り入れることによって、3年間経過後は、評価額ゼロの株式を個人財産として取得することになります。その結果、多額の個人財産を相続税(贈与税)ゼロ円で子供に引き継がせることが可能となるのです。

| 個人経営 | 法人経営 | 相続対策 | |

| 土地 | なし | 法人 | - |

| 建物 | なし | 法人 | - |

| 法人の株式(持分) | - | 親 | 贈与又は相続

(ゼロになる) |

| 法人の資金調達 | - | 銀行 | - |

金融資産に係るゼロ円贈与スキーム

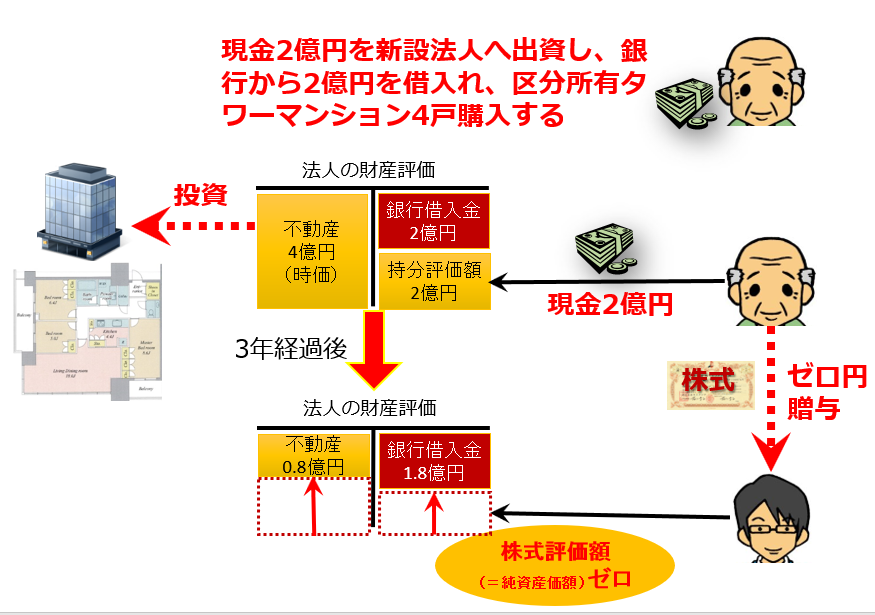

2億円のキャッシュの法人化の具体例

証券会社やプライベート・バンクで金融資産2億円を所有している方が、相続税をゼロしようとするならば、以下の計算例のようなイメージとなります。

| 【タワーマンション投資計画】 自己資金2億円、銀行借入金2億円 タワーマンション1億円×4物件を購入する  |

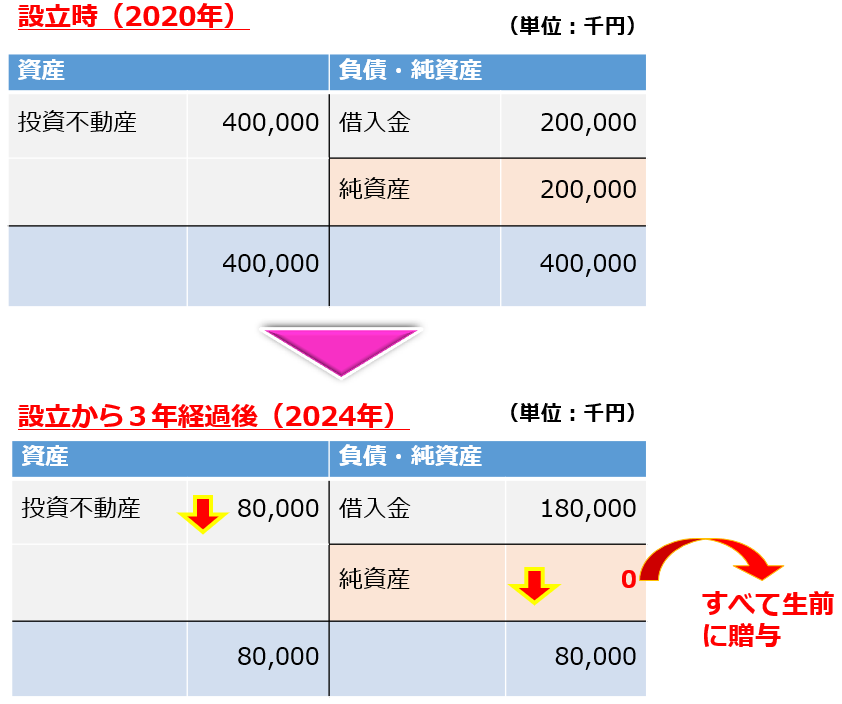

まず、自己資金2億円を出資して法人を設立します。次に、不動産仲介会社からタワーマンションの物件情報を仕入れ、銀行から2億円を借入れます。築浅で人気のあるタワーマンションであれば、借入比率(Loan to Value)は50%程度でしょう。したがって、自己資金と銀行借入金を合わせて4億円の不動産投資となります。これを実行しますと、タワーマンションを購入してから3年間経過後には、法人の財産評価が以下のように変化します。

タワーマンションの圧縮率は80%程度であるため、3年後の相続税評価は8千万円まで引下げられます。その一方で、借入金は元本返済が進むため減少するとしても、せいぜい1割程度でしょう。したがって、資産の評価額が負債の評価額を下回ることとなり、相続税評価ベースでは、法人の純資産はマイナス(債務超過)となります。そうしますと、法人の株式(出資金)の評価はゼロとなるのです。

この節税の仕組みは、借入金と不動産によって創り出した「マイナス財産」を金融資産と相殺することによって、評価を引き下げるというものです。しかし、法人経営をこのまま続けていけば、家賃収入から現金が蓄積され、株式の評価額がプラスに転じることは確実でしょう。

そこで、株式の評価額がゼロのうちに、すべて子供へ生前贈与しておきましょう。ゼロ円評価の株式を贈与しても、課される贈与税はゼロです。「負担付き贈与」の問題は伴いません。結果として、2億円の現金を無税で子供に移転させることができるのです。

これが最適な相続税対策であると言われる、ゼロ円贈与スキームです。

【ゼロ円贈与スキーム】