03-4570-0810

受付10:00-17:00(土日祝日除く)

不動産活用で節税!個人の不動産オーナーがお金を増やす方法を教えます!

節税の具体的な方法として、① 各種の税法上の特典(特例、所得控除など)を活用すること、② 諸経費を最大限計上すること、③ 所得税と法人税を適切に配分することの3つがあります。

これらによって、課税所得を減少させることが必要です。現金手取額は大きくなるのです。不動産オーナーの節税を考えてみましょう。

目次

不動産投資そのものが節税手段として使える

不動産の賃貸経営において節税を考える方々には、3つのタイプがあります。

不動産オーナーの節税

一つのタイプは、すでに賃貸経営を行っている方々(地主)です。毎年の確定申告で大きな不動産所得が計上されている方々は、所得税の節税に関心があります。その場合、ある程度大きな規模の経営を多なっているのであれば、個人経営から法人経営に切り換えることによって節税が可能となります。

また、先祖代々相続されてきた土地を手放したくない方々は、相続税の節税にも関心があります。その場合でも、同様に、個人経営から法人経営に切り換えるよって、節税が可能となります。

高額所得の医師や社長の節税

もう一つのタイプは、賃貸経営はまだ行っておらず、これから不動産投資を検討したいという方々です。例えば、医師、金融機関、大企業の役員など高額所得を稼ぐ方々は、給与所得がとても大きいため、所得税の節税に関心があります。また、弁護士や企業オーナーなど個人事業主で成功されている方々は、事業所得がとても大きいため、同様に所得税の節税に関心があります。これらの場合、米国不動産の減価償却費を活用することによって、所得税30%の節税が可能となるケースがあります。

金融資産家の節税

さらに、不動産投資には無縁であったが、節税目的で不動産投資を考えるタイプがあります。多額の金融資産(有価証券)を所有する富裕層の方々は、増やすことに関心が大きかったようですが、いったん増やしてしまえば、老後は相続税の節税に関心を持つことになります。この場合も不動産投資を行うことによって節税することが可能です。

節税目的を明確化しよう

以上のように、様々な資産家のタイプがありますが、不動産投資を行うこと、それ自体が節税となるのです。そして、大きな不動産を所有される方は、個人経営から法人経営に切り替えることによって、さらなる節税が可能となります。

高額水準の高い方々は、すでに高い税率で所得税を支払っていますから、それ以上に所得を増加させてしまうと、累進課税の所得税負担が一段と重くなります。それゆえ、個人の所得を法人へ付け替えることによって、個人の所得を増やさないようにすることが検討されます。

このための節税の方法が、既述の③所得税と法人税を適切に配分することです。すなわち、個人経営の不動産オーナーが、法人による賃貸経営に切り替えることです。これを「法人化」といいます。

もちろん法人を所有しますと、維持コストが発生します。しかし、不動産所得の金額が大きくなると、コスト負担よりも節税効果のほうが大きくなるため、問題となることはありません。

【不動産の賃貸経営と節税ニーズ】

高額所得者の節税手段は米国不動産

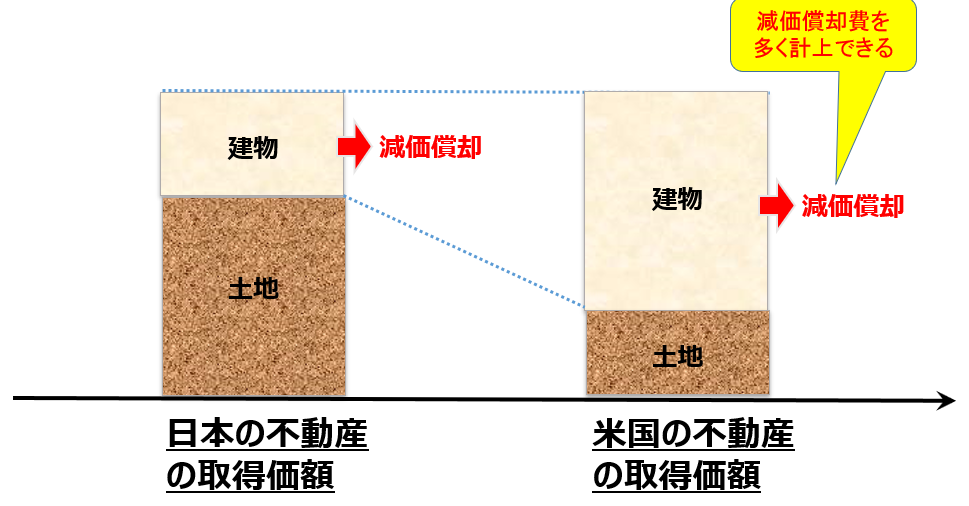

高額所得のサラリーマンの方々は所得税負担が重く、その節税手段が問題となります。この点、不動産所得であれば、法人へ付け替える方法によって、節税することが可能となりました。しかし、サラリーマンの方々が給与所得を法人に付け替えることは不可能です。そこで、個人の課税所得の圧縮を検討します。このためには、多額の経費を計上することが必要となりますが、それを計上できるのは、米国不動産の減価償却費です。

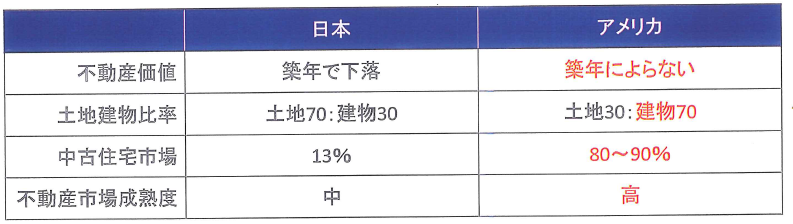

日本の不動産と異なり、米国の不動産は、不動産の価格に占める建物の割合が高いため、減価償却費を多く計上することができます。言うまでもなく、土地は減価償却することができませんが、建物はその取得価額を減価償却によって期間配分することができます。

また、耐用年数を過ぎてもそれほど劣化せず、資産価値が落ちないことから、木造で築22年を超えた中古物件が多数流通しています。建物の法定耐用年数は、RC造(鉄筋コンクリート)で47年、木造で22年です。また、耐用年数を経過した物件は、耐用年数の20%に相当する年数で償却します。例えば、米国で築22年超の物件(木造の住宅や店舗)の耐用年数は4年です(≒22年×20%)。つまり、投資額の大部分を、たった4年という短期間で、経費に落とすことができるのです。

【建物・土地の簿価イメージ】

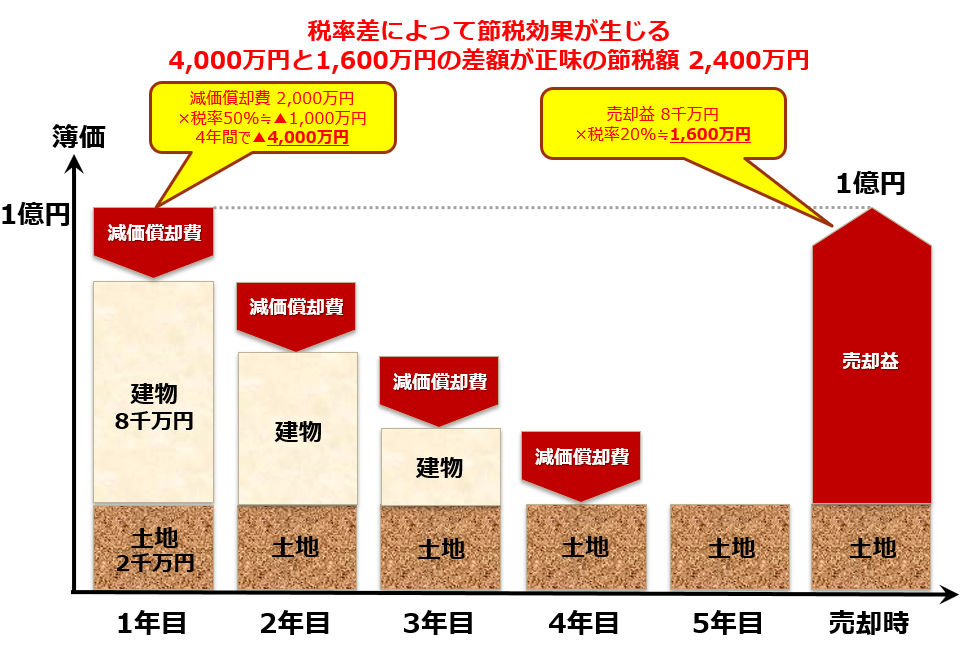

たとえば、法定耐用年数が過ぎた木造の貸家を、1億円で購入するとしましょう。建物8,000万円+土地2,000万円とすれば、4年間にわたり毎年2,000万円の減価償却費を計上することができます。それゆえ、家賃収入から諸経費と減価償却費を差し引いた不動産所得は、赤字となるはずです。

その結果、4年間にわたり、高額所得者の給与所得を不動産所得の赤字で相殺し、所得税負担を軽減させることができます。給与所得5千万円で税負担率50%のサラリーマンの方であれば、毎年2,000万円の減価償却費を計上した結果、▲1,000万円(=▲2,000万円×50%)の所得税等を軽減させることができます。

しかし、わずか4年後に建物の帳簿価額はゼロになります。つまり、5年目以降に購入時と同額で売却するとすれば、帳簿価額に相当する売却益(譲渡所得)が発生し、所得税等が課されます。しかし、譲渡所得は、累進課税の総合課税ではなく20%の分離課税です。つまり、減価償却を通じて50%の税金の還付を受け、売却時に20%の税金を支払うことで、30%の税率差が発生するのです。それゆえ、総合課税の課税所得(50%)を減らし、その分だけ譲渡所得(20%)を増やすことによって、通期の税負担を軽減させることができます。

例えば、先程の米国不動産ですが、取得から5年経過後に、貸家を売却します。価格は1億円を多少は下回っているかもしれませんが、好景気が続く米国不動産市場では、概ね同水準であることが見込まれます。そうしますと、帳簿価額2,000万円(=建物ゼロ+土地2,000万円)の不動産の売却によって、8,000万円の譲渡所得が発生します。このときの所得税等は、長期譲渡所得(5年超)で税率20%ですから、1,600万円(=8,000万円×20%)です。

そうしますと、所得税等の節税額の累計▲4,000万円(=▲1,000万円×4年間)に対して、所得税等の支払額が1,600万円ですから、税率差▲2,400万円(=1,600万円-4,000万円)の節税効果が確定的に実現します。

この方法は、一般的に「減価償却を活用する節税手法」と呼ばれますが、正確には、「総合課税と分離課税の税率差を活用した節税手法」と言うべきでしょう。米国不動産投資を行うだけで、節税することができるのです。

【総合課税と分離課税の税率差を活用した節税効果】

【日本と米国の不動産市場の違い】

所得税の節税による収益性向上

不動産投資に対する利回りを上昇させる手段として、家賃収入の増加と、経費の減少が考えられます。経費のうち、管理費や修繕費を減少させることは容易ではありません。しかし、税金支払額を減少させることは、それほど難しくありません。節税手法があるからです。

税金は、収入から必要経費を差し引いた所得に対して課されるものであり、個人の場合、所得税、住民税および個人事業税です。

所得税の計算は、超過累進税率を適用する総合課税です(基礎控除38万円)。また、住民税(都道府県民税と市町村民税)の計算は、税率10%の所得割と均等割によることになります(基礎控除33万円)。事業的規模になると個人事業税が課されますが、その計算では税率5%です(基礎控除290万円)。

そして、店舗、事務所や駐車場などのために賃貸している場合には、受取賃料に対して消費税が課されることになります(課税売上に対して8%→10%)。居住用に賃貸している場合、消費税は課されません。

節税とは、税法の枠内で、税金を払い過ぎないようにすることです。支払う必要のない税金を支払わないようにすることで、税金コストを減少させ、現金手取額を増加させることができます。

節税の具体的な方法として、以下の3つが挙げられます。

| ① 各種の税法上の特典(特例、所得控除など)を活用すること

② 諸経費を最大限計上すること ③ 所得税と法人税を適切に配分すること |

これらによって、課税所得を減少させることが必要です。もちろん、これらの方法を立案するためには、税理士を雇うことが必要となりますから、追加的な費用負担が発生するかもしれません。しかし、節税効果が発揮されるとすれば、税理士報酬など安いものであり、結果として現金手取額は大きくなるのです。

所得税の特例や所得控除は漏れなく活用したい

①税法上の特典を利用する方法の代表例が、青色申告です。事業的規模(5棟10室以上)で賃貸経営を行っている場合、複式簿記で記帳し、損益計算書だけでなく貸借対照表も作成して、確定申告を行うことによって、10万円ではなく、65万円を所得控除を行うことができます。

加えて、家族に対して青色事業専従者給与を支払うことができ、それを経費に算入することができます。これは、15歳以上の同居親族が、専業で賃貸経営に従事する場合において支払われる給与です(事前の届け出が必要。)。

たとえば、不動産所得2,000万円の不動産オーナーが、年間約700万円の所得税等を支払っていたとしましょう。ここで、奥様に青色事業専従者給与を600万円支払うとすれば、奥様は年間約80万円の所得税等を負担することになります。しかし、ご主人の不動産所得が1,400万円に減少することで、所得税等が年間約450万円になります。したがって、2人の税金をトータルで見ますと、▲170万円(=(450万円+80万円)-700万円)の減少となります。

なお、不動産の耐用年数が到来する前に相続が発生するようであれば、親子の世代間を通じて不動産投資を継続することになります。この場合、利回りの計算には、法人税や所得税等の支払額だけでなく、相続税の支払額を考慮しなければいけません。それゆえ、世代間を通じた利回り向上を目指すのであれば、相続税の節税も忘れてはいけません。

漏れなく必要経費を計上する

不動産を個人で経営するオーナーは、賃貸経営のための支出と、日常生活のための支出を同じ財布を行うため、必要経費と生活費が混同される傾向にあります。当然ながら、日常生活のための生活費は、必要経費に算入とすることはできません。しかし、必要経費とすべき支出が、生活費とされ、漏れてしまうケースが多く見られます。

節税のためには、②諸経費を最大限計上することも必要です。すなわち、不動産所得から差し引かれる必要経費の漏れを無くさなければいけません。

不動産管理会社に支払う管理費用、建物の減価償却費、借入金の支払利息は、必要経費として明確であり、漏れるおそれはありません。しかし、必要経費になるか否か悩ましい支出が漏れるてしまうことがあります。

そこで、不動産オーナーが行った支出のどこまでが必要経費に算入できるか、ここで知っておきましょう。

■ 研修費

「大家さん向けセミナー」や「不動産経営セミナー」の受講料は、必要経費となります。また、セミナー終了後に開催される懇親会への参加費も、必要経費(交際費)となります。さらに、セミナーを受講するために必要な交通費や宿泊費も必要経費(旅費交通費)となります。不動産投資に係る専門書籍の購入代金も、必要経費となります。

しかし、不動産に関連する支出だといっても、宅地建物取引士の資格取得のための受験講座の受講料は、賃貸経営そのものに関係するものではありませんから、必要経費とすることはできません。

ちなみに、不動産に関連するセミナーだと言っても、単なる自己満足だけで、役に立たないセミナーを受講しても、将来の収入増加に貢献しないため、個人財産の減少をもたらす無駄な経費ということになるでしょう。

■ 交際費

食事代は悩ましい支出です。購入しようか悩んでいる物件を見に行ったときに外食した食事代については、誰と一緒に食べたかによって必要経費になるか否かが決まります。自分1人で食べたり、家族や友人と一緒に食べたりしたときは必要経費とすることはできません。しかし、不動産管理会社の営業担当者と一緒に食べたときには、居酒屋で飲んでも、キャバクラで遊んでも必要経費(交際費)となります。それゆえ、飲食費の領収書には、誰と一緒に食べたのかを記録しておかなければいけません。

■ 旅費交通費

自分が所有する物件を見に行ったり、購入しようか迷っている物件を見に行ったりするときの交通費や宿泊費は、必要経費とすることができます。交通費は、電車賃、バス代、タクシー代だけでなく、自動車を運転したときのガソリン代、駐車場代、高速利用料も含みます。

ただし、物件を見るために遠出するような場合、遊びに行ったのか区別できないケースがあるため、視察した物件の写真を撮影しておくなど、賃貸経営のための経費である証拠を残しておく必要があります。

■ 自動車に関する費用

賃貸経営のために自己所有の自動車を使用する場合、ガソリン代、駐車場代、高速利用料は当然のこと、洗車代、自動車税、自動車保険料、修理代、車検費用まで幅広く必要経費とすることができます。

ただし、自動車をプライベートで使用することもあるはずですから、賃貸経営のための支出とプライベート使用のための支出は、合理的な基準で按分しなければなりません。いずれにも使用していない状況における支出をどちらに区別すべきかが問題となりますが、賃貸経営のための支出として取り扱っても問題ありません。

■ 事務所に関する費用

自宅を賃貸経営のための事務所として使用している場合、家賃をプライベートな居住部分と事務所部分に按分して、必要経費を計算することになります。たとえば、(賃借している場合の)支払家賃、水道光熱費、電話代、インターネットの通信費用などです。これらは、賃貸経営のための支出とプライベート使用のための支出に、合理的な基準で按分しなければなりません。

按分基準が問題となりますが、通常は、面積按分となるでしょう。それゆえ、自宅の中にパーティションで区切った事務スペースを設け、客観的に面積を測定できる状態にしておかなければいけません。

■ 従業員と一緒に行く慰安旅行費用

「家族と一緒に行った旅行の費用を何とか必要経費に入れたい。」というご要望を聞くことがあります。この点、厳しい要件が2つあります。一つは、旅行が4泊5日以内であることです。もう一つは、旅行の参加者が、職場全体の従業員数の50%超であることです。

ここで、従業員の全員が親族である場合に問題となります。これについては、従業員が青色事業専従者(家族)であれば、その全員と一緒に旅行したとしても、旅行費用を必要経費とすることはできません。必要経費とする場合、従業員は、親族外であることが必要なのです。親族外の従業員を連れて旅行するのであれば、その一部に家族が混ざっていたとしても、旅行費用を必要経費とすることができます。

■ 開業のための費用

実は、賃貸経営は、物件を取得する前から始まっているのです。物件を取得する前に、「不動産投資セミナー」を受講したり、不動産投資の専門書を購入したりすることがあるはずです。また、購入しようか検討している物件の視察に行くこともあります。さらに、不動産仲介業者との食事代はもちろん、自宅を事務所として使った場合には、水道光熱費、通信費なども発生します(生活費と按分します。)。

これらの支出は、実際に賃貸経営を始めていない段階であっても、必要経費に算入することができます。ただし、いったん「開業費」として資産計上し、賃貸経営がスタートした後に、その償却によって必要経費に配分することとなります。これを知らずに領収書を捨ててしまい、必要経費に入れない方が数多くいますが、過大な税金負担を伴うことになっています。領収書をきちんと保管しておくことが必要です。(OK)

個人の資産形成

| 【質問】 個人事業を営んでいます。節税手段として使いつつ、老後の生活資金を貯蓄することができる資産運用の方法はありませんか? |

【回答】

小規模企業共済やiDeCo(イデコ、個人型の確定拠出年金))は、節税手段となり、かつ、利回りも高い商品です。

小規模企業共済

小規模企業共済は、国の機関である中小機構が運営するもので、小規模企業の経営者や役員、個人事業主などのための積み立てによる退職金制度です。その掛金は、月額1,000円から70,000円であり、全額を所得控除(小規模企業共済等掛金控除)とすることができるため、節税効果があります。

加入条件は、常時使用する従業員数が20人以下(商業・サービス業は5人以下)の個人事業主または法人役員です。

この共済金は、退職・廃業時に受け取り可能であり、満期や満額はありません。運用した資産を受け取る際、一括(一時金)受取りの場合は退職所得として退職所得控除を適用することができ、分割(年金)受取りの場合は、公的年金等の雑所得として公的年金等控除を適用することができるため、税制メリットもあります(一時金と年金は併用も可能)。

そして、契約者は、掛金の範囲内で事業資金の貸付制度を利用して、低金利で、即日融資を受けることができます。

確定拠出年金(iDeCo)

一方、確定拠出年金(iDeCo、個人型年金)は、60歳までの間に毎月一定の掛金を支払い、投資信託や定期預金、生命保険などの金融商品を選んで運用し、60歳以降にその資産を受け取るというものです。

運用次第で積み立てた掛金(=元本)を上回ることもあれば、下回るリスクもあります。つまり、自分自身の投資判断次第で、将来もらえる年金資産を増やすことができるのです。

確定拠出年金の掛金は、国民年金基金の掛金と合わせて月額68,000円であり、全額を所得控除(小規模企業共済等掛金控除)とすることができます。また、投資から得られる利益(分配金や譲渡益)が非課税となります。

さらに、運用した資産を受け取る際、一括(一時金)受取りの場合は退職所得として退職所得控除を適用することができ、分割(年金)受取りの場合は、公的年金等の雑所得として公的年金等控除を適用することができるため、税制メリットもあります(一時金と年金は併用も可能)。

ただし、60歳になるまで積み立てた資産を引き出せず、途中で解約することも認められていません。

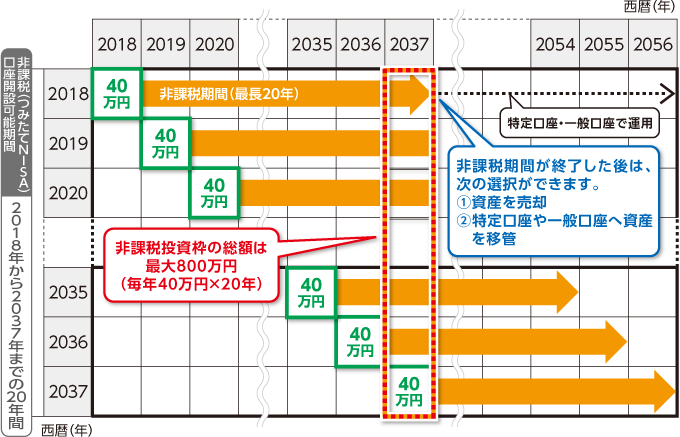

NISA

これに対して、所得控除を行うことはできませんが、20歳以上の者を対象として、「つみたてNISA(少額投資非課税制度)」という、長期・積立・分散投資を支援するための非課税制度もあります。

これは、所定の投資信託への投資から得られる利益(分配金や譲渡益)が非課税となる制度です。非課税の投資額は、毎年40万円、20年間にわたり最大800万円が対象となります。掛金の所得控除を受けることはできませんが、いつでも解約することが可能です。

さらに、19歳以下の者を対象として、「ジュニアNISA」という非課税制度もあります。これは、投資信託だけでなく個別株式への投資から得られる利益(分配金や譲渡益)まで非課税となる制度で、非課税の投資額は毎年80万円×5年間となっています。