0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

高齢者の資産運用は不動産!不動産投資の節税を総まとめ!

代々続く地主の方には、先祖から受け継いだ土地を削りたくない、次世代にのこしたいという思いを強く持っている方が大勢います。しかし、富裕層への相続税率が大きな日本では、相続のたびに資産が大きく目減りしていきます。

そこでここでは、土地を有効活用して納税資金対策をする方法や、不動産投資を通して税負担を減らす方法などを見ていきましょう。

目次

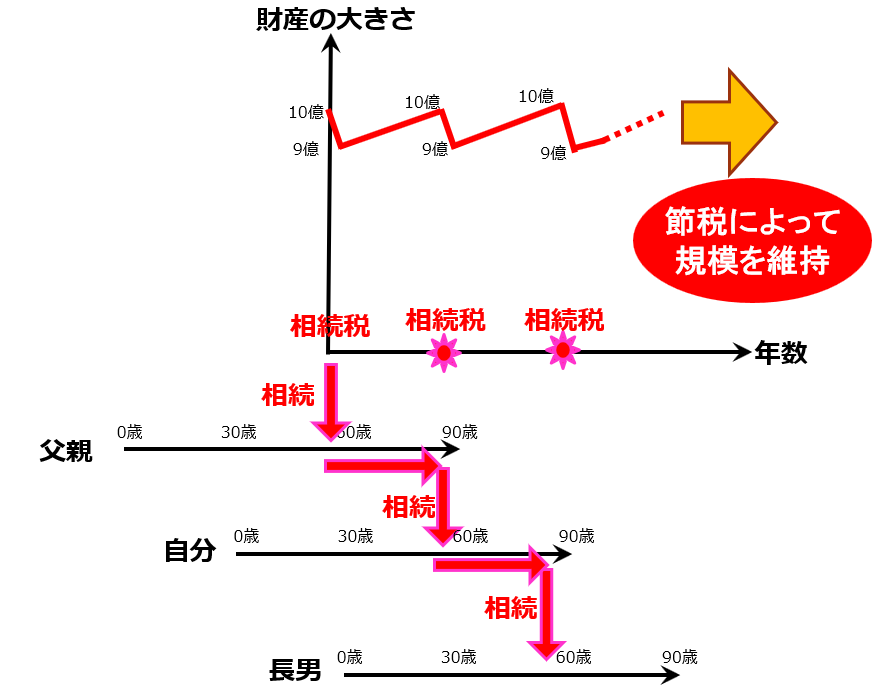

相続を通じた個人財産の減少

規模の大きな土地を先祖代々相続してきた地主であれば、評価の高い不動産を所有することになるため、貯めてきた現金だけでは相続税を納税できないケースが多くあります。たくさんの土地と少ない現金の方々です。

たとえば、東京都23区内にたくさんの土地を持っており、相続財産の合計が5億円であるにもかかわらず、銀行預金が5千万円しかないといったケースを想定しましょう。税負担率23%なので、納税資金が足りません。そのような場合、土地の一部を売却して現金化して相続税を支払うことになります。相続のたびに所有する土地の規模が縮小することになりるでしょう。

筆者の感覚としては、10億円規模の土地を持つ資産家であれば、相続の度にその3分の1が税金に消えていくイメージです。

それゆえ、生前に相続税対策をしなければ、土地をそのまま子供に継がせることはできないのです。先祖代々引き継いできた土地を維持することは容易ではなく、残念ながら、地主の方々の土地は相続を経ることで縮小していくこととなります。

【相続対策による財産規模の維持】

しかし、地主の方々の多くは、可能なかぎり土地を手放したくないと考えます。そこで、土地の有効活用や生前対策を行うことが必要となるです。財産評価を引下げ、小規模宅地等の特例を最大限適用することができれば、相続税負担を軽減させることができるからです。

相続税対策の基本は、小規模宅地等の特例の適用です。これは、相続された事業用宅地等又は居住用宅地等のうち、一定の条件を満たしたについて、相続税の課税価格に算入すべき金額を、50%又は80%減額するというものです。これによって、自宅の相続や賃貸不動産の相続において、相続税負担を軽減することができます。

しかし、小規模宅地等の特例には、適用できる限度面積が設けられており、事業用宅地は400㎡、不動産の貸付事業用宅地は200㎡、居住用宅地は330㎡までが限度です。

自宅が330㎡を超える広さであるケースはあまりないため、一般的な相続では、自宅に伴う税負担は、ほとんどのケースでは全体に▲80%減額できるでしょう。問題は、賃貸不動産の敷地です。この限度面積が200㎡であるため、これを超えた部分について▲50%減額することができず、税負担が重くなります。

土地を相続した地主の相続税対策

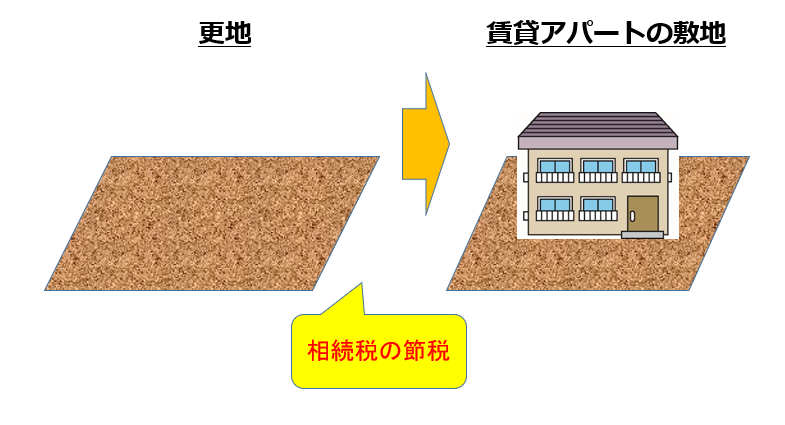

不動産オーナーの方々の多くは、地主であった親から相続した土地の上に建物を建て、賃貸経営を始めています。先祖代々農家の家系であれば、田畑であった土地を相続したものの、農業を続ける気はなく、新たな収入源とするために賃貸アパートを建てようと考えます。

また、賃貸経営を開始される方々の多くは、土地の相続税対策を目的としています。評価額の高い土地であれば、相続税負担は重くなりますが、納税資金を準備できなければ、土地を売却して現金化しなければなりません。土地の相続は、地主にとって大きな問題です。

そこで、ハウスメーカーが、「土地の有効活用による相続対策」といって、賃貸アパートの建築を提案するのです。これによって、土地と建物の相続税負担が軽減され、土地を相続することが可能となっていました。同時に、家賃収入が地主にとっての収入源となっていたのです。

【土地の有効活用による相続対策】

土地の有効活用による相続対策

ハウスメーカーが、「土地の有効活用による相続対策」といって提案する手法は、なぜ節税効果を生むのでしょうか。これには、相続税の計算方法が関係しています。

地主が、所有する土地の上に、賃貸アパートを建てて入居者を入れると、簡単に土地を売却することはできなくなります。これは、入居者が、借家権と借地権を持つようになるからです。つまり、土地の資産価値の一部が入居者に移転します。その結果、借地権と借家権の価値だけ土地の評価額が引き下げられます。

借地権は、通常60%から70%程度で、借家権は、全国一律30%です。そうしますと、借地権70%の場合であれば、21%(=70%×30%)だけ土地の評価額が下がるのです。このような土地のことを「貸家建付地」といいます。つまり、賃貸アパートを建てるだけでも、土地に対して2割の節税効果が発生するのです。

一方、建物に課される相続税は、その建築費や取得費ではなく、固定資産税評価額を基準として計算します。固定資産税評価額は、建築費や取得費を大きく下回り、それらの50%程度の評価になります。その上、賃貸に出せば、借家権30%が控除されます。そうしますと、建物の評価額は、建築費や取得費の概ね35%程度(=50%✕(1-30%))まで引き下げられます。つまり、賃貸アパートを建てることによって、建物に対して7割の節税効果が発生するのです。

さらに、賃貸アパートを建てている土地は、賃貸経営によって生計を営むために不可欠な財産であるとして、小規模宅地等の特例(貸付事業用宅地)を適用し、200㎡まで▲50%の評価を引下げることができます。すなわち、賃貸経営を開始することによって、土地に対してさらに5割の節税効果があるのです。

たとえば、相続税評価額3億円の土地を持っている地主が、相続税対策を検討していたとしましょう。そこに、ハウスメーカーが営業にやってきて、3億円の賃貸アパートの建築を提案しました。

地主が何もしなければ、相続財産3億円に対して相続税が課されます。しかし、賃貸アパートを建築すれば、相続税がゼロになるというのです。

評価額3億円の土地の上に賃貸アパートを建築しますと、土地の評価額は▲6,300万円(▲21%)だけ引き下げられます。それゆえ、土地の評価は2億4千万円に下がります。加えて、小規模宅地等の特例を適用し、さらに評価が▲50%引き下げられますから、土地の評価額は約1億2千万円(=約2億4千万円×(1-貸付事業用50%))となるのです。一方で、3億円で建築した建物(アパート)の評価も大きく引き下げられ、約1億円になります。

そうしますと、当初所有していた3億円(土地)の個人財産の評価は、ゼロ円となるのです。これは、土地と建物の評価額よりも、借入金の評価額のほうが大きいため、計算上、債務超過という状況になっているからです(=土地1億2千万円+建物1億円-借入金3億円)。相続財産がゼロであれば、課される相続税はゼロです。

このように、地主が賃貸アパートを建てることによって相続税負担が軽減され、親から子供への土地の承継が繰り返されてきたのです。

【3億円の土地に3億円の建物を建てた場合の節税効果】

不動産投資が相続税の節税効果を生む仕組み

相続税対策の相談に来られたお客様に不動産投資を提案しますと、「あぁ、借入金でアパート建てると節税できるとかいう方法ですね、この歳で借金するのは嫌ですねぇ・・・。」という声をよく耳にします。

すでに不動産経営を行っている方々であっても、アパートやマンションを建築するときには数億円単位の資金が必要となるため、銀行借入れを検討する必要があるでしょう。

借金することではなく現金を減らすことが節税となる

しかし、必ずしも銀行借入金が必要というわけではありません。自己資金を取り崩して建築費を支払ってても効果は変わりません。つまり、「借入れでアパートの節税」という表現は間違いであり、「現金から不動産への組み換えで節税」という表現が正解です。借入金はマイナスの現金ですから、借入れすることで実質的に現金が減っているのです。

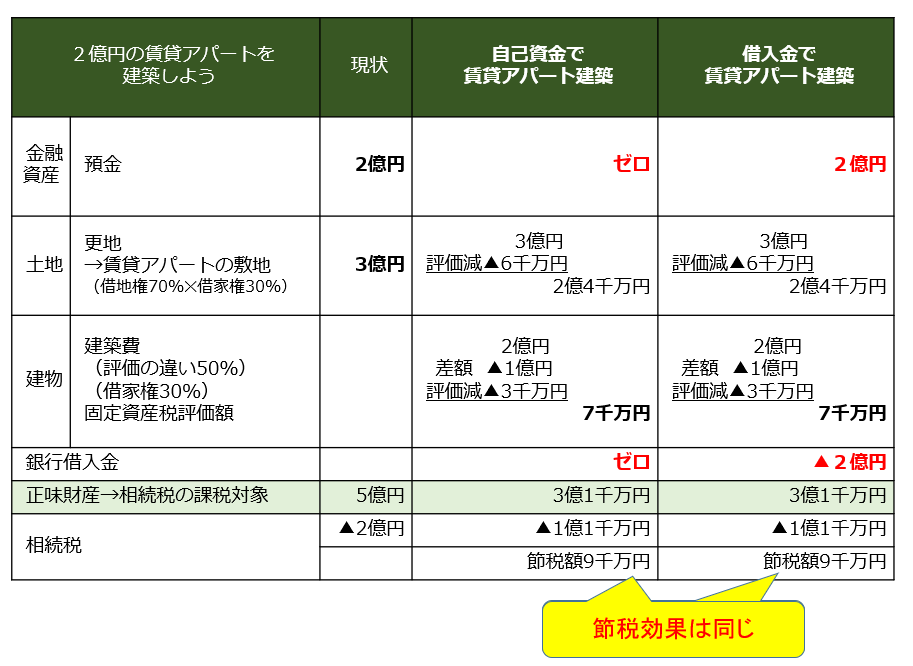

例えば、以下のように、2億円の現金と3億円の土地を持つ地主がいたとしましょう。大きな土地を所有しながらも放置しているケースです。相続税を節税するために、手元現金の2億円を使って、賃貸アパートを建築します。

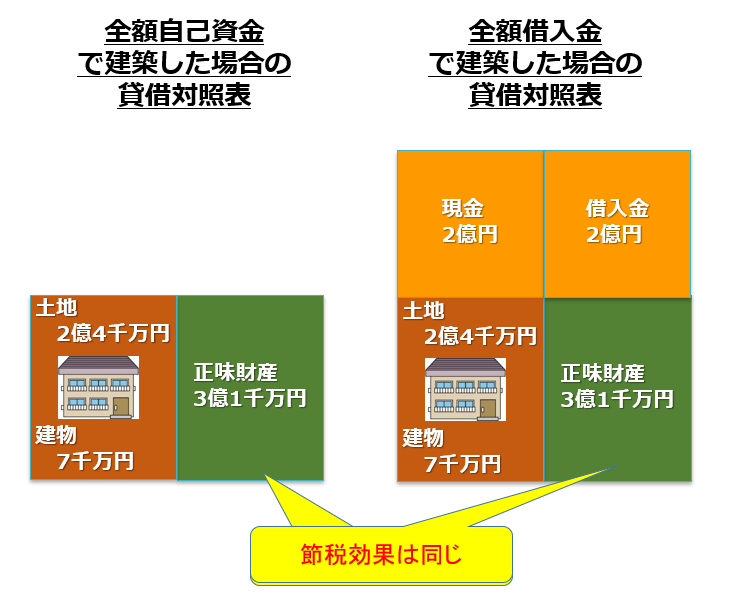

【自己資金と銀行借入金の節税効果は同じ】

全額自己資金で建築しますと、手元現金がすべて消えてしまいますが、土地と建物の相続税評価が引き下げられるため、正味財産は3億1千万円となり、相続税は1億1千万円に減少します。これに対して、全額借入金で建築したとしても、正味財産は3億1千万円であり、自己資金の場合と変わりません。相続税は1億1千万円に減少し、節税額も同じです。

つまり、賃貸アパートを自己資金で建てるか、借入金で建てるか、相続税対策の観点からは、相違がないということになります。借入金はマイナスの現金ですから、借入れすることで実質的に現金が減っているのです。

手元現金を使った不動産投資、借入金によって資金調達を行った不動産投資、いずれにせよ相続税負担を軽減させるためには、税金計算の基礎となる相続税評価額を引き下げることが必要です。この点、金融商品では、相続税評価額は資産価値と一致しているため効果がありません。それゆえ、相続税評価額が資産価値よりも低くなる不動産を選択します。つまり、金融商品から不動産への資産組替えが必要となります。