0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

親族外事業承継(M&A)をついに決意!誰に相談すればよいか?

目次

親族外承継(M&A)を相談すべき相手は税理士か公認会計士

事業承継は一生に一度の重大なイベントであり、それを失敗すると、これまで築き上げてきたすべての事業価値を失ってしまいます。それゆえ、事業承継を行う際には、専門家のアドバイスが不可欠です。

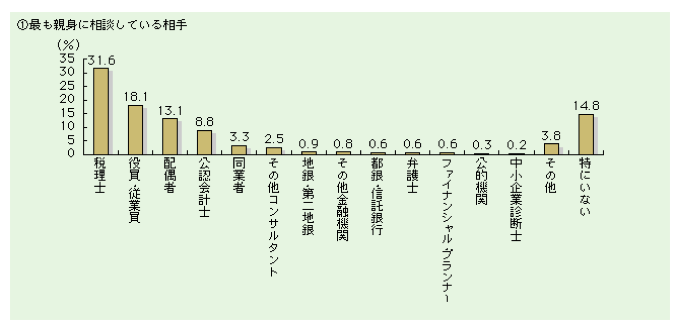

この点、親族内で事業承継を行う場合、そのアドバイザーとしては税理士・公認会計士が最適な専門家であるといわれています。中小企業白書によれば、企業オーナーが最も親身に相談している相手は「税理士」(31.6%)であり、「公認会計士」(8.8%)と合わせると、会計専門職で約4割という結果となっています。

これは、事業承継には株式の承継に伴う相続税対策が不可欠であるため、税務の専門家である税理士や公認会計士のノウハウが必要とされてきたからだと考えられます。

事業承継に関して最も親身に相談している相手と相談相手別準備内容

(出所:2006年度版中小企業白書)

(出所:2006年度版中小企業白書)

これに対して、親族内に後継者がいない場合、相談すべき最適な専門家は誰でしょうか。

この点、親族外承継(M&A)の場合であっても、親族内承継と同じく税理士および公認会計士が最適なアドバイザーであるといわれています。

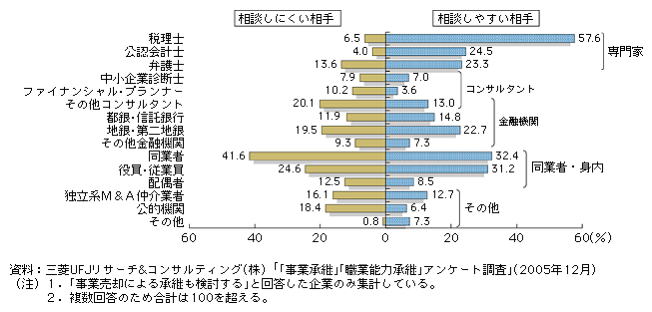

中小企業白書によれば、企業オーナーが親族外承継(M&A)について相談したい相手は、「税理士」(57.6%)と「公認会計士」(24.5%)が大半を占めるという調査結果が出ています。

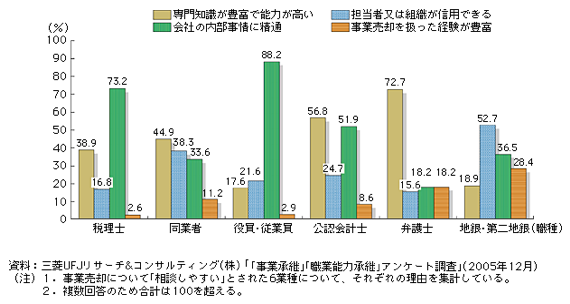

これは、税理士や公認会計士は「会社の内部事情に精通している」、「専門知識が豊富で能力が高い」と理解され、親族内承継だけでなく親族外承継(M&A)の際にもその専門性を評価されたものと考えられます。

したがって、親族外承継(M&A)を考える場合であっても、最初に相談すべき相手は、税理士または公認会計士です。

M&Aによる売却について相談しやすい相手およびしにくい相手

(出所:2006年企業白書)

(出所:2006年企業白書)

M&Aによる売却について相談しやすい理由(職種別)

(出所:2006年企業白書)

(出所:2006年企業白書)

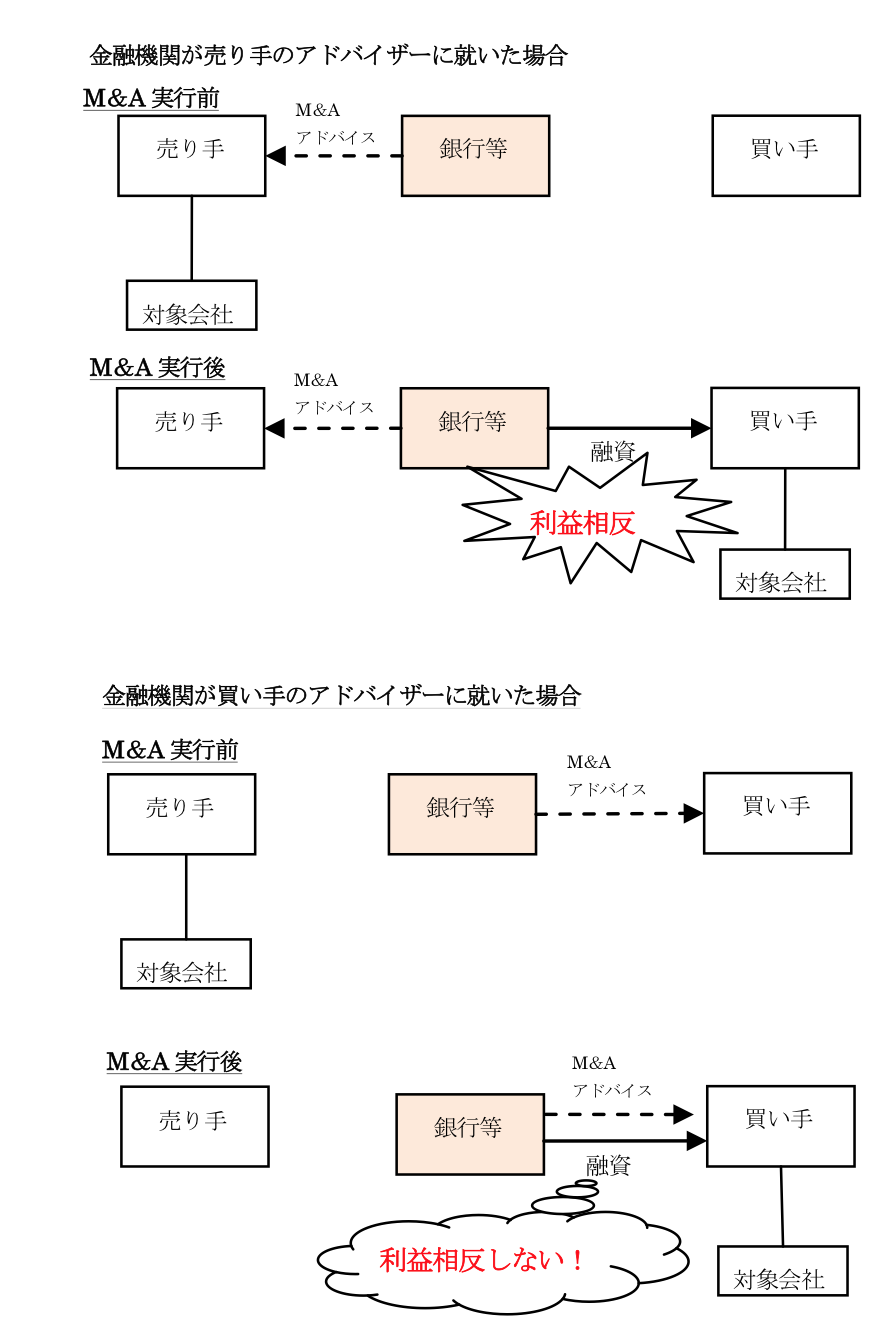

親族外承継(M&A)のFAを銀行に依頼してはならない

親族外承継(M&A)を銀行に相談すると、借入金の返済を迫られるのではないかと心配するかもしれません。銀行にとって融資先の会社の企業オーナーが変わるということは、銀行が融資条件の見直しを行う事態だからです。

しかし、メインバンクといえども企業オーナーの意思決定を阻止しうるほどの影響力までは持っていません。逆に、融資先が親族外承継(M&A)を決定した際には、銀行は保有する貸出債権の保全を図るために、最大限の支援を提供しようとします。それゆえ、借入金のことは心配せず、銀行からの支援を期待しつつ、初期段階から相談を持ち込みましょう。

また、ほとんどの企業オーナーは、個人で会社の借入金の連帯保証人になっているはずです。親族外承継(M&A)後に債務保証をスムーズに解除してもらえるよう、銀行には事前に相談しておく必要があります。

注意したい点は、銀行に親族外承継(M&A)の相談を行う場合、銀行(またはその子会社の証券会社)をM&Aアドバイザーとして雇うように求められることです。

つまり、親族外承継(M&A)を手伝うから銀行に報酬を払えという提案です。銀行にとっても債権回収は重要な問題ですから、なるべく信用力の高い買い手に債務を引き継いでほしいと考えるのです。

この点、銀行のM&Aアドバイザリー業務に伴う利益相反という問題には注意しなければなりません。銀行が、単純に買い手候補を紹介するだけならば全く問題ありません。

しかし、買い手候補には買収資金の調達ニーズが生じるため、銀行は、売り手の利益を犠牲にしてでも取引を実行させ、買い手に融資を実行したいと考えます。

すなわち、銀行は売り手の利益を犠牲にして、買い手の利益を図る可能性が高いのです。これは構造的な問題です。

事業外承継(M&A)において、売り手の企業オーナーは、銀行に対してFA業務(M&Aアドバイザー)を依頼してはいけません。

そもそも銀行は買い手側のM&Aアドバイザーとして相応しいポジションにあります。買い手側に位置するのは、常に買収を検討している上場企業や大企業です。これら買い手側の企業は、銀行にとっては売り手の中小企業よりも大切なお客様です。

当然ながら、銀行は長年の付き合いがある上場企業や大企業の利益を図ろうとします。売り手の中小企業は、M&Aで売られておしまいですから、銀行から見れば、サッサとM&A手数料をもらって仕事を終わりにしたいと考えます。

銀行から見れば、売り手側の中小企業は、お得意様の上場企業や大企業に上納するエサにすぎないのです。売り手側の利益が犠牲にされるのは明らかです。

同じ売却(M&A)であっても、上場企業や大企業の「子会社」を売却するならば、話は別です。この場合は、銀行がFA(M&Aアドバイザー)として有効に機能します。上場企業や大企業との関係性が、M&A実行後でも継続するからです。売り手側のM&Aアドバイザーとして、銀行が上手く機能するケースは、上場企業や大企業グループの子会社売却だけでしょう。

この点、税理士や公認会計士であれば、利益相反の問題に直面することはなく、純粋に売り手側の利益を最大化するためのアドバイスを提供することが可能です。

親族外承継(M&A)について、専門家の公正なアドバイスを求めるのであれば、銀行は買い手探しの手伝いを(無償で)求めるだけにとどめ、FA業務まで依頼することは差し控えましょう。

親族外承継(M&A)における売り手側のFA業務(M&Aアドバイザー)は、税理士や公認会計士を雇うべきでしょう。

融資実行と親族外承継(M&A)アドバイスの利益相反

親族外承継(M&A)いつ頃決定すべきか

売却(M&A)を決意したら早めに意思決定を

一般的に、オーナー経営者は、いつまでも現場で働きたいと考えるものです。元気なオーナー経営者ほど、引退の時期が見えなくなり、事業承継対策が遅くなる傾向にあります。これは仕方ありません。

会社の親族内承継を行うのであれば、相続税負担を軽減するために、自社株式の相続税評価を引下げる株式承継対策が必要です。一方、親族外承継(M&A)を行うのであれば、売却価格を高くするために、自社株式の価値を高める経営戦略が必要になります。事業の磨き上げです。

いずれにしても、早い段階で事業承継に関する基本的な方針を固め、その方向に適合した資産承継対策を講じなければなりません。親族内承継にせよ、親族外承継(M&A)にせよ、意思決定は早いほうがよいでしょう。

企業オーナーの悩み

業績好調のタイミングで売却(M&A)したい

一般的に、業績好調の時期には、業績好調の会社の経営は長く続けたいと考えるため、親族外承継(M&A)を決断できる企業オーナーは少ないようです。その結果、親族外承継(M&A)に最適なタイミングを逃してしまいます。

業績が悪化してから親族外承継(M&A)を考え始めますが、買い手が見つからず、廃業せざるをえなくなります。すぐに廃業できればいいのですが、なかなか廃業することができず、引退が先延ばしになります。

売却価格の最大化という点から、業績が悪化したときの親族外承継(M&A)は不利なのです。業績の悪化した会社の株価は低く評価されるからです。

売却(M&A)できなければ廃業するしかない

債務超過に陥ってしまうと、親族外承継(M&A)は不可能に近いでしょう。親族外承継(M&A)できなければ廃業せざるをえません。

しかし、廃業には多くの問題が伴います。廃業の一番大きな問題は、従業員が失業することです。また、得意先に対して製品・商品やサービスを販売できなくなり、顧客に迷惑をかけることにもなります。

廃業する際に会社を清算することになれば、これまで築き上げた会社の事業価値はゼロになります。せっかく築き上げた経営資源が雲散霧消してしまいます。個別資産を処分しても二束三文でしか売れません。場合によっては処分費用が必要となるでしょう。社会的にも大きな損失と言えます。

また、廃業は税負担の点においても不利なのです。会社を清算する場合、資産の売却益に対して法人税が課されることに加え、残余財産の分配に対して株主個人の所得税が課されることから、オーナーの手元には現金はほとんど残りません。

売却のタイミングを見失うことによって廃業するような最悪の事態に陥ってはなりません。引退を決意した企業オーナーは、業績好調の段階で親族外承継(M&A)の意思決定を行わなければならないのです。

従業員へ事業承継することはできないか?

オーナーの親族内に適当な後継者が見当たらない場合、おそらく次に考えるのは、従業員の中に後継者にふさわしい者がいるかどうかということでしょう。

これまで何十年と苦楽を共にしてきた仲間に会社を譲ることができれば、オーナーとしても責任を果たせたと感じることができるはずです。

しかし、従業員に会社を譲ることにはいくつか難しい問題があり、従業員承継が可能なケースは非常に少ないのが実状なのです

従業員に会社を継がせることのメリットは、会社をよく知っている従業員が後継者になることで、周囲の不安感が少ないこと、従業員でも経営者になれることを示すことで、従業員のモチベーションを高められることです。

経営者としての能力と個人保証を引き継ぐだけの財産のある従業員がいるのであれば、従業員承継がベストな選択肢でしょう。無理に第三者売却(M&A)する必要はありません。

しかし、中小企業といえども、自社株式の評価は数千万円から数億円に上ることも珍しくなく、サラリーマンであった従業員個人がこのような大金を用意して株式を買い取ることは極めて難しいことです。

そのうえ、金融機関からの借入金に対しても、後継者には個人保証することが求められます。サラリーマンであった従業員にとって個人保証には勇気が必要です。万が一、会社が潰れれば、すべての個人財産を失うことを覚悟すべき大きなリスクだからです。

企業オーナーから自社株式を買い取ったり、借金の連帯保証人を引き継いだりするだけの財産と、その覚悟を持った従業員が存在しているケースは、現実のところ、ほとんどいないのです。

仮に、買取り資金と個人保証の覚悟があったとしても、サラリーマンの従業員が会社の経営者となる資質を持つケースは少ないようです。たとえば、技術者としては優秀であるが、営業力や経営管理能力に欠ける従業員を後継者とすれば、業績が悪化してしまう危険性があります。

将来の会社の発展を思えば、資本を投入できる余裕のある企業の傘下に入り、経営者として能力のある外部の人材に経営を任せるほうがよいという判断があります。

「自分が誰に継がせたいか?」よりも「会社の存続、取引先・従業員にとって誰が継ぐことが最適か?」を考えることが大切なのかもしれません。

親族外承継(M&A)は創業者利益を実現する最終手段だ!

企業オーナーの親族外承継(M&A)は、後継者不在の場合の事業承継だけが目的というわけではありません。

企業オーナーが若くて元気な時期にあっても、後継者がいるケースであっても、戦略的に親族外承継(M&A)を行うケースがあります。

M&Aで創業者利益を実現する

第一に、オーナー個人の人生設計において、早い段階で引退して大金を手にし、残りの人生において悠々自適なセカンド・ライフを送りたい(ハッピー・リタイヤ)と考えた場合です。

創業者利益の実現方法としては、株式上場(IPO)を行って証券市場で株式を売却できることが理想的でしょう。しかし、上場基準が厳しくなった現在、株式上場できるような成長事業と組織体制を構築することは容易ではありません。そこで、株式上場を断念し、第三者売却によって投資回収と創業者利益を実現しようと考えるのです。

会社を売却して多額の現金を受け取った企業オーナーが、海外の数か所に別荘を買い、残りの人生を優雅に遊んで暮らす事例は珍しくありません。

戦略的M&Aでシナジー効果を現金化する

第二に、同族株主による会社支配の継続にこだわらず、他社とのシナジー効果を創出することによって自社の成長を実現しようとするM&Aです。

たとえば、上場企業のオーナーは、すでに創業者利益も実現し、十分な富を築いているため、オーナー個人の利益よりもむしろ社会的な公器として企業経営を優先するようになるでしょう。

企業オーナーが会社そのものの永続的な成長を図るため、他社との統合を行う戦略的なM&Aが実行されるケースもあります。たとえば、市場における勝ち組企業同士が経営統合して、最強の企業グループを形成し、安定的な市場シェアを確保しようとするM&Aです。お互いの強みと弱みを相互に補完できるような企業同士が経営統合すれば、市場競争力を高めることができます。

いずれにせよ、戦略的なM&Aによって企業オーナーの持株比率は低下し、支配権の失うことになるでしょう。それにもかかわらず、企業オーナーはM&Aによって、シナジー効果を実現させ、会社を成長させることができれば、事業価値が高くなります。そうなれば、結果として、企業オーナーが保有する株式の価値は高まることになり、それを売却するオーナー個人の利益にもつながるのです。

事業ポートフォリオ組換えのM&Aで経営効率化

第三に、複数の事業を営む会社が、一部事業の売却によって事業ポートフォリオを組み替え、グループ全体の企業価値を高めようとする場合です。

収益性の低いノンコア事業を売却することによって投下資金を回収し、その資金を収益性の高い事業に投下します。

これによって、グループ全体の収益性が高まり、企業価値を高めることができます。また、赤字を止めるために不採算事業を売却するケースや、借入金の返済のために子会社を売却するケースもあるでしょう。

事業ポートフォリオを組み替えることによって、グループ経営が効率化され、事業価値を高めることができるのです。これによって、会社の存続・成長を実現することができます。また、企業オーナーの個人財産としての株式の価値を高めることができるのです。